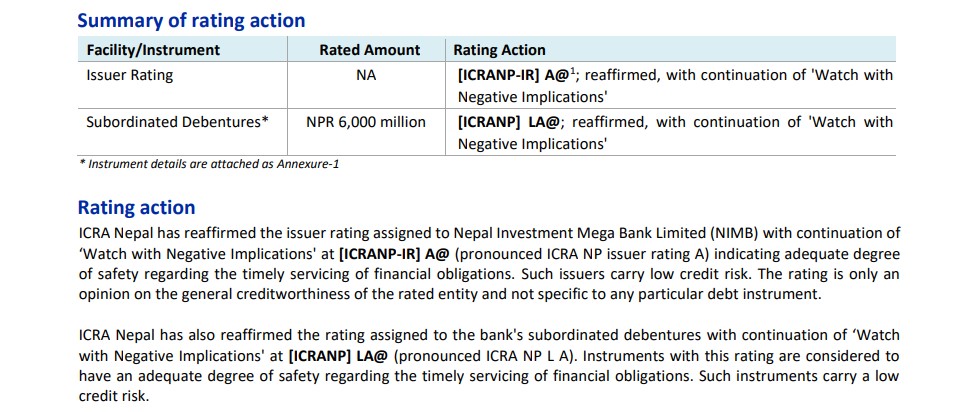

चुलिँदो खराब कर्जाको चुनौति सामना गर्दै नेपाल इन्भेष्टमेन्ट मेगा बैंक

काठमाडौँ । नेपाल इन्भेष्टमेन्ट मेगा बैंक लिमिटेड वित्तीय रूपमा अपेक्षाकृत सुधार गर्न नसकेको देखिएको छ । इक्रा नेपालको प्रतिवेदन अनुसार कम्पनीका अधिकांश सूचक खस्किँदै गएको देखिएको हो । बैंकको खराब कर्जाले आगामी दिनमा गम्भिर चुनौति दिन सक्ने देखिएको छ ।

नेपाल इन्भेष्टमेन्ट बैंक र मेगा बैंक नेपालबीच २०२३ जनवरीमा मर्जरपछि स्थापना भएको यो बैंक अझै स्थायित्व हासिल गर्न संघर्षरत छ । बैंकको प्रमुख प्रवद्र्धक संस्थाहरूमा राष्ट्रिय बीमा कम्पनी लिमिटेड (६.७३ प्रतिशत स्वामित्व) सहित अन्य बीमा कम्पनीहरू, अवकाश कोष र निजी लगानी कम्पनीहरू रहेका छन् । हाल बैंकको २८३ शाखा र २६६ एटिएम सञ्चालनमा रहेका छन्, जसले नेपालभर सेवा प्रदान गर्ने प्रयास गरे पनि वित्तीय सूचकहरू कमजोर देखिएका छन् ।

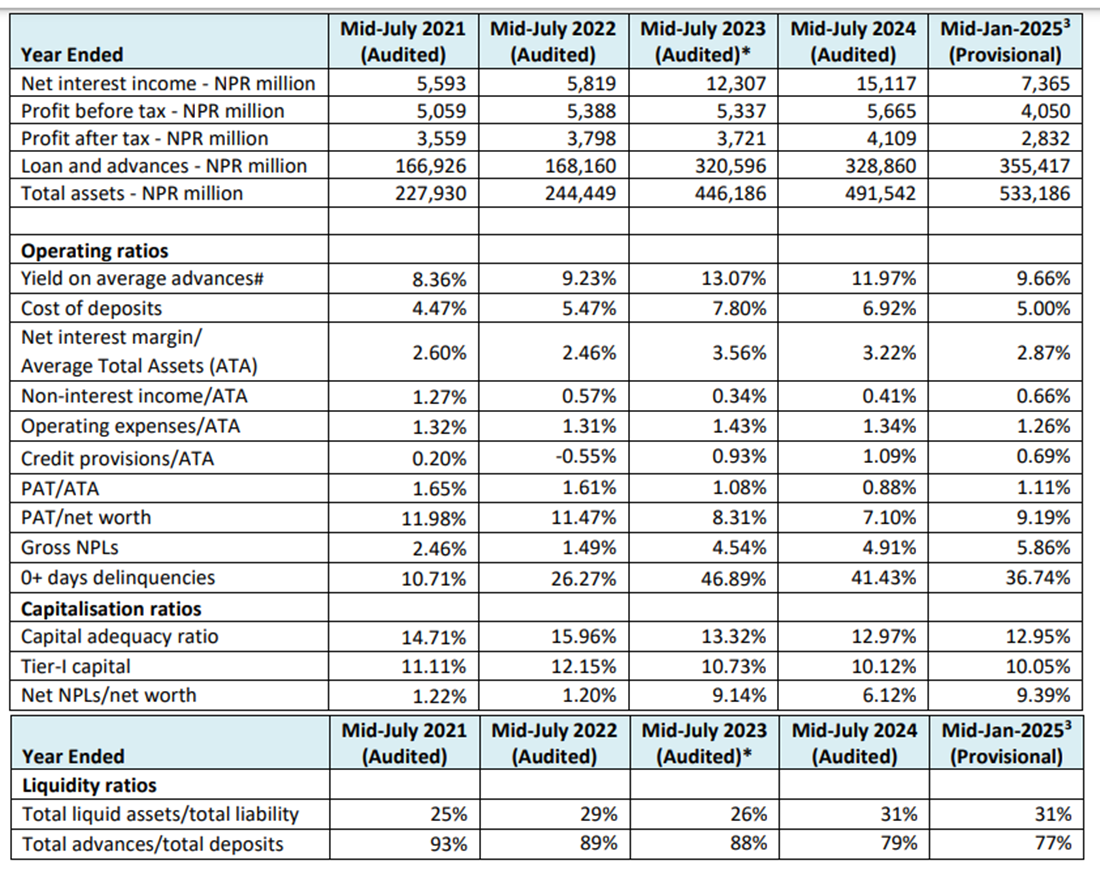

२०२५ मध्य–जनवरीसम्म बैंकको निक्षेप बजार हिस्सा ७.४३ प्रतिशत तथा कर्जा प्रवाहमा बजार हिस्सा ७.३८ प्रतिशत मात्र रहेको छ, जुन अन्य ठूला वाणिज्य बैंकहरूसँग तुलना निकै कम हो । बैंकको लाभांश वृद्धिदर पनि निराशाजनक रहेको छ । सन् २०२४ मा बैंकले ४.१०९ अर्ब रुपैयाँ खुद नाफा आर्जन गरे पनि २०२५ को मध्य–जनवरीमा २.८३२ अर्ब रुपैयाँ खुद नाफा हासिल गर्न सफल भएको छ, जुन अपेक्षाकृत सुधार होईन । त्यस्तै, बैंकको कुल सम्पत्ति आधार २०२४ को मध्य-जुलाईमा ४९१.५४२ अर्ब रुपैयाँ भए पनि २०२५ को मध्य–जनवरीमा ५३३.१८६ अर्ब रुपैयाँ पुगेको छ ।

सबैभन्दा चिन्ताजनक पक्ष भनेको बैंकको जोखिम बहन क्षमता र खराब कर्जाको अवस्था हो । २०२५ को मध्य–जनवरीसम्म बैंकको पूँजी पर्याप्तता अनुपात १२.९५ प्रतिशत रहेको छ, जसमा पहिलो तहको पूँजी १०.०५ प्रतिशत मात्रै रहेको छ । झन् गम्भीर कुरा के छ भने बैंकको गैर–प्रदर्शनकारी कर्जा (एनपिएल) दर ५.८६ प्रतिशत पुगेको छ ।

बैंकको खुद ब्याज आम्दानी २०२३ को मर्जरपछि १२.३०७ अर्ब रुपैयाँ पुगेको भए पनि २०२४ को मध्य–जुलाईमा १५.११७ अर्ब रुपैयाँ मात्रै भएको छ । तर २०२५ को मध्य–जनवरीसम्म आइपुग्दा यो मात्र ७.३६५ अर्ब रुपैयाँमा सीमित रहनु बैंकको आम्दानी वृद्धिमा आएको कमजोरीलाई देखाएको छ ।

त्यस्तै, करपूर्व नाफा पनि स्थिर देखिएको छ । २०२१ मा ५.०५९ अर्ब रुपैयाँ रहेको नाफा २०२४ मा ५.६६५ अर्ब रुपैयाँमा मात्र वृद्धि भएको छ । २०२५ को पहिलो मध्य जनवरीसम्ममा ४.०५० अर्ब रुपैयाँ नाफा आर्जन भएको छ । करपश्चात् नाफा समेत २०२४ मा ४.१०९ अर्ब रुपैयाँ मात्र रह्यो भने २०२५ को मध्य-जनवरीसम्म आइपुग्दा यो घटेर २.८३२ अर्ब रुपैयाँमा सीमित भएको छ ।

बैंकको कर्जा प्रवाहमा वृद्धि भए पनि जोखिम बढेको छ । २०२३ मा ३२०.५९६ अर्ब रुपैयाँ कर्जा प्रवाह गरिएको थियो, जुन २०२५ को मध्य–जनवरीसम्म ३५५.४१७ अर्ब रुपैयाँ पुगेको छ । तर, कर्जा वृद्धि भए पनि बैंकको जोखिम बहन क्षमता र नाफा वृद्धिदरबीच असन्तुलन रहेको देदिएको छ ।

बैंकको खराब कर्जाको अनुपात अत्यधिक उच्च देखिएको छ । २०२१ मा २.४६ प्रतिशत रहेको खराब कर्जा २०२३ मा ४.५४ प्रतिशत पुगेको थियो, जुन २०२४ को मध्य–जुलाईमा ४.९१ प्रतिशत र २०२५ को मध्य–जनवरीमा झन् बढेर ५.८६ प्रतिशत पुगेको छ । यसले बैंकको कर्जा उठाउने क्षमतामा गम्भीर प्रश्न उठाएको छ ।

बैंकको शुद्ध खराब कर्जाको नेट वर्थसँगको अनुपात हेर्दा जोखिम अझ प्रस्ट देखिन्छ । २०२१ मा मात्र १.२२ प्रतिशत रहेको यो अनुपात २०२३ मा ९.१४ प्रतिशत पुगेको थियो, जुन २०२५ को मध्य–जनवरीसम्म आइपुग्दा ९.३९ प्रतिशतमा पुगेको छ ।

कुल तरल सम्पत्ति÷कुल दायित्व अनुपात २०२१ मा २५ प्रतिशत थियो, जुन २०२२ मा २९ प्रतिशत पुगेको थियो । २०२३ मा यो घटेर २६ प्रतिशत मा आएको थियो, तर २०२४ देखि ३१ प्रतिशत मा पुगेको छ ।

कुल कर्जा/कुल निक्षेप अनुपात भने लगातार घटिरहेको छ । २०२१ मा ९३ प्रतिशत रहेको यो अनुपात २०२४ को मध्य–जुलाईमा ७९ प्रतिशत मा झरेको थियो, जुन २०२५ को मध्य–जनवरीसम्म ७७ प्रतिशतमा सीमित भएको छ ।

बैंकले मर्जरपछि स्थायित्व कायम गर्ने दाबी गरे पनि वित्तीय सूचकहरू हेर्दा यो दाबी सत्य साबित हुन सकेको छैन खराब कर्जा दर उच्च हुनु, पूँजी पर्याप्तता घट्नु, नाफा वृद्धिदर सीमित रहनु तथा बक्यौता अनुपात उच्च हुनुले बैंकलाई दीर्घकालीन रूपमा चुनौतीपूर्ण अवस्थामा राख्न सक्छ । इक्रा नेपालले बैंकलाई दिएको इश्यूअर मूल्याङ्कन पुनः प्रमाणीकरण गरेको छ । ’वाच’ संग नकरात्मक प्रभावको जारी राखेको छ ।