बीमा ऐनको तीन वटा दफा संशोधन, दावी भुक्तानी फस्र्यौटमा कडाई

काठमाडौं । बीमा क्षेत्रको छाता ऐनको रुपमा रहेको बीमा ऐन २०७९ संशोधन भएको छ । नेपाल सरकारले केही नेपाल ऐन संशोधन गर्न बनेको विधेयकमार्फत तीन वटा बुँदाहरु संशोधन गरेको हो । जसमा बीमा कम्पनीको खारेज सम्बन्धी व्यवस्था, बीमामा हुने मध्यस्थता सम्बन्धी व्यवस्था, बीमा दावी फस्र्यौट सम्बन्धी व्यवस्था संशोधन भएका छन्।

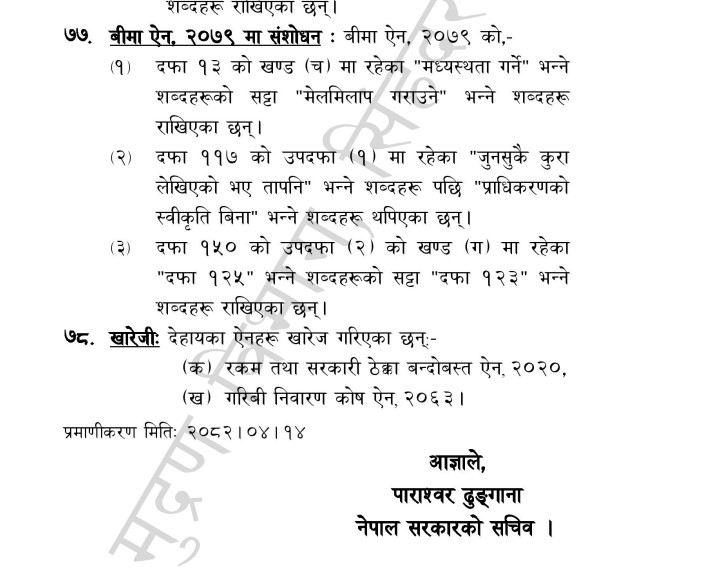

बीमा ऐनको दफा १३ मा रहेको मध्यस्थता गर्ने भन्ने शब्दको सट्टा मेलमिलाप गराउने व्यवस्था नयाँ ऐनमा गरिएको छ । त्यस्तै, दफा ११७ (१) मा रहेको बीमक कम्पनीको खारेज नहुने व्यवस्थालाई बीमा प्राधिकरणको स्वीकृति बिना भन्ने शब्दहरु थप गरिएको छ।

सरकारले बीमा ऐन, २०७९ को दफा १५० को उपदफा (२) को खण्ड (ग) मा रहेका दफा १२५ भन्ने शब्द हटाएर १२३ भन्ने शब्द संसोधन गरेको छ ।

प्राधिकरणले यसअघि दफा १२५ अन्तर्गत सानो रकमको दाबी फस्यौंट सम्बन्धमा प्राधिकरणले तोकेको सीमाभन्दा सानो रकमको दाबी बापतको दायित्वलाई सानो रकमको दाबी अन्तर्गत फस्र्यौट गर्नु पर्ने व्यवस्था र (२) सानो रकमको दाबी भुक्तानी सम्बन्धी अन्य व्यवस्था तोकिए बमोजिम हुने भन्ने व्यवस्था संसोधन गरेको हो ।

सरकारले दफा १२५को दफा संसोधन गर्दै १२३ बीमा दाबी फस्यौंट गर्नु पर्ने व्यवस्था लागू गरेको छ ।

जसमा,

(१) बीमकले बीमालेखमा उल्लेख भए बमोजिम बीमा दाबी पेश हुन आएमा त्यस्तो दाबीको क्षति मूल्याङ्कन गराउनु पर्ने भए सो गराई र क्षति मूल्याङ्कन गराउनु नपर्ने भएमा त्यसरी पेश भएको मितिबाट तोकिएको अवधिभित्र दाबी फस्यौंट गर्नु पर्नेछ।

(२) प्रचलित कानून बमोजिम बीमित वा निजको हकवाला तोकिएको अवधिभित्र पत्ता नलागेमा वा निजलाई दाबी भुक्तानी गर्न नसकिएमा दाबी भएका बखत भुक्तानी गर्ने गरी त्यस बापतको रकम दाबी नभएको कोष ( अनक्लेम्ड फण्ड )मा जम्मा गर्नु पर्नेछ।

(३) बीमा दाबी बापतको रकम भुक्तानी पाउने व्यक्ति फेला नपरेमा बीमित वा हकवालालाई कुनै प्रकारले खोजेको, सम्पर्क गर्ने प्रयास गरेको वा रकम भुक्तानी गर्न पर्याप्त प्रयास गरेको प्रमाण बीमकले सुरक्षित रूपमा राख्नु पर्नेछ ।

(४) बीमकले तोकिएको समयभित्र फस्यौंट हुन नसकेका दाबीहरूको विवरण प्राधिकरण समक्ष पेश गर्नु पर्नेछ ।

(५) यस ऐनमा अन्यत्र जुनसुकै कुरा लेखिएको भए तापनि देशको कुनै भू–भाग वा क्षेत्रमा महाविपत्ति लगायतका अन्य सङ्कट आइपरेको अवस्थामा त्यस्तो सङ्कट परेको स्थानमा निश्चित अवधिका लागि प्राधिकरणले बीमा दाबी सम्बन्धी छुट्टै कार्यविधि तयार गरी लागू गर्न सक्नेछ।

(६) बीमा दाबी फस्र्योट तथा दाबी नभएको कोष ( अनक्लेम्ड फण्ड) सम्बन्धी अन्य व्यवस्था तोकिए बमोजिम हुने, व्यवस्था तोकिएको छन् ।

बिशेष गरी जीवन बीमामा यस्तो समस्या देखिएछि सरकारले ऐन नै संसोधन गर्दै अनक्लोम फण्डमा जम्मा गर्नुपर्ने रकमको दायरा बढाएको हो ।

जीवन बीमा योजना निश्चित अवधिभरका लागि हुन्छ । जसमा बीमितको बचत र सुरक्षा दुबै रक्षावरण गरिएको हुन्छ । बीमितले बीमा योजना खरिद गर्दा बीमा कम्पनी र बीमित बीच करार सम्बन्धी सम्झौता हुन्छ । सो अवधि सकिएपछि बीमितले बीमांक रकम र बोनस पाउने गर्दछन् ।

आफनो बीमा अवधि परिपक्क भई सकेपछि वा कतिपयले बीचमै बीमा योजना छोड्ने गरेको पाईन्छ । बीमा अवधि परिपक्क भइसकेपछि पनि कतिपय बीमितहरुले बीमा रकम वापतको कम्पनीमार्फत लिनुपर्ने भुक्तानी लिएका हुँदैनन् । यसरी बीमितले नलिएको रकम बीमा कम्पनीहरुले नै आफै मनपरी खर्च गर्दै आएको रकममा सरकारले ऐन संसोधन गर्दैै कैंची लगाइदिएको छ ।

बीमितहरुले बीमा योजना परिपक्क भएपश्चात पछि पनि लिन नआएको रकम बीमा कम्पनीहरुले नै प्रयोग गर्दै आएको महालेखा परीक्षणले समेत खुलाएको छ। महालेखा परिक्षकको प्रतिवेदन अनुसार गत आर्थिक बर्ष २०८०।८१ मा बीमकले पूर्ण परिपक्क भएका दाबी, चुक्ता दाबी रकम, सम्र्पण रकम तथा मृत्यु बीमा दाबी वापतको रकम १ बर्षभन्दा बढी समयदेखि भुक्तानी नभएको कम्पनीहरुले आफूखुसी प्रयोग गर्दै आएको ठहर गरिएको थियो ।

लामो समयसम्म बीमा रकम भुक्तानी नहुँदा पनि नेपाल बीमा प्राधिकरणले कम्पनीसँग सोधखोज नगरेको महालेखाकोे प्रतिवेदनले देखाएको छ ।

‘बीमा रकम भुक्तानी नहुनुको कारणबारे प्राधिकरणले बीमकहरुसँग जानकारी लिने गरेको पाइएन । साथै बीमा दाबी भुक्तानीमा ढिलाई हुनुको कारण बीमित मात्र नभई बीमक पनि जिम्मेवार हुन्छन् । त्यसैले सो सम्बन्धमा प्राधिकरणले अनुगमन गरी आवश्यक निर्देशन दिनुपर्छ,’ महालेखाले भनेको छ ।

अनक्लेम फण्ड अघि पनि बीमा ऐनमा पनि कम्पनीहरुले बीमितलाई सूचना दिएर भुक्तानीको लागि बोलाउनु पर्ने व्यवस्था रहेको थियो । तर ऐनमा भएको व्यवस्था अटेर गर्दैै बीमा कम्पनीहरुले आफूखुसी रकम चलाउर्दै आईरहेको थियो ।

उक्त ऐनमा बीमित नै सम्पर्कमा नआएका कारण भुक्तानी हुन नसकेको रकमको विषयमा कम्पनीले प्राधिकरणलाई जानकारी दिनुपर्ने प्रावधान रहेको थियो ।

साथै लामो समयपछि परिमार्जन भएको बीमा ऐनले भुक्तानी नभएको बीमा रकमलाई बीमित हित संरक्षण कोषमा जम्मा गर्न भनेको छ । नियमावलीमा पनि यो व्यवस्था गरिएको छ । बीमित हित संरक्षण कोषमा १० वर्षसम्म पनि भुक्तानी नभएको बीमा रकम जम्मा गरिने व्यवस्था भएपनि नियामावली नै बनाएर प्राधिकरणले समेत लान नसक्दा अनक्लेम फण्डको बिषयमा अन्यौल रहेको थियो ।

सो रकम कम्पनीले भुक्तानी नभएको दाबी भन्ने शीर्षकमा जम्मा गर्नुपर्नेछ । बीमित कुनै पनि समयमा दाबी लिन आउँदा कम्पनीले भुक्तानी दिनुपर्नेछ । तर, कम्पनीले यस विषयमा प्राधिकरणलाई जानकारी नदिएको र प्राधिकरणले पनि यस विषयमा सोधखोज नगरेको महालेखाले भनेको छ।

लामो समय देखि भुक्तानी नभएको बीमा रकमलाई छुट्टै कोष बनाएर अनकेल्म फण्डको अवधारणा सुरु गर्यो । तर त्यस्को सीमा साँघुरो रहेको भन्दै फण्डमा थप दाबी वापतको रकम पनि जम्मा गर्न ऐन नै संसोधन गरिएको छ।

बीमा ऐन २०७९ को दफा १५० मा बीमित हित संरक्षणको कोषको व्यवस्था गरिएको छ । कोषमा प्राधिकरणले सो प्रयोजनका लागि छुट्टाएको रकम जम्मा हुनेछ । जीवन बीमा व्यवसाय गर्ने बीमकबाट प्राप्त प्राधिकरणले तोकिदिए बमोजिम रकम, जीवन बीमालेख अन्तर्गत भुक्तानी गर्नुपर्ने अवस्था परी भुक्तानी हुन नसकी दाबी नभएको रकम कोषमा जम्मा हुनेछ ।

विगत एक वर्ष भन्दा बढी समय देखि बीमितले भुक्तानी नलिएको १ अर्ब १९ करोड रुपैयाँ बीमा कम्पनीमा नै रहेको बीमा प्राधिकरणको तथ्यांकले देखाएको छ।

सो रकम बीमा कम्पनीहरूले नै प्रयोग गर्दै आएको समेत पाइएको छ। प्रतिवेदन अनुसार पूर्ण परिपक्क दाबी, चुक्ता दाबी, समर्पण दाबी तथा मृत्यु दाबी अन्तर्गत १ वर्ष भन्दा बढी समय देखि सो रकम भुक्तानी भएको छैन ।

त्यस्तै, गत बर्षसम्ममा बीमालेख परिपक्क भई सकेको ३७ करोड ३७ लाख ९ हजार रुपैयाँ जीवन बीमा कम्पनीले भुक्तानी गरेका छैनन् ।