घरजग्गा तथा भवनका ‘अनिच्छुक मालिक’ बन्दै बैंक, वर्षदिनमा झण्डै ११ अर्बले बढ्यो गैरबैंकिङ सम्पत्ति

काठमाडौँ । वित्तीय प्रणाली फेरि अहिले गैरबैंकिङ सम्पत्तिको चपेटामा पर्दै गएको छ । बैंक तथा वित्तीय संस्थाहरूले पछिल्ला वर्षहरूमा अपनाएको कर्जा विस्तार रणनीतिले अपेक्षित प्रतिफल नदिँदा अहिले त्यसको प्रत्यक्ष असर गैरबैंकिङ सम्पत्तिको भारका रूपमा सतहमा आउन थालेको छ । कर्जा असुली कमजोर हुँदा बैंकहरूले आफ्नो मूल व्यवसायभन्दा बाहिरका सम्पत्तिहरू बोकेर बस्नुपर्ने अवस्था सिर्जना भएको छ, जसले वित्तीय क्षेत्रको स्थायित्वमाथि नै प्रश्न खडा गरिरहेको छ ।

कर्जा तिर्न असफल भएका ऋणीहरूले छाडेका घर, जग्गा, भवन तथा अन्य सम्पत्तिहरू लिलामीमार्फत बिक्री गर्ने प्रयास पटक–पटक असफल हुँदा बैंकहरू आफैं ती सम्पत्तिको स्वीकार गर्ने बन्न बाध्य छन् । जोखिम मूल्याङ्कनमा देखिएको कमजोरी, अत्यधिक घरजग्गा धितोमा निर्भर कर्जा नीति, नियमनको प्रभावकारी कार्यान्वयन नहुनु र आन्तरिक व्यवस्थापनमा भएको लापरबाहीले गर्दा बैंकहरूको सम्पत्ति त बढेको देखिन्छ, तर त्यो सम्पत्तिको गुणस्तर भने कमजोर बन्दै गएको छ । यही असन्तुलित कर्जा प्रवाह नीतिको परिणामस्वरूप गैरबैंकिङ सम्पत्ति दिनानुदिन बोझिलो बन्दै गएको हो ।

गैरबैंकिङ सम्पत्तिको आकार बढ्दै जाँदा बैंकका सञ्चालक तथा व्यवस्थापकहरूमा चिन्ता र दबाब बढ्दै गएको छ । अहिले बैंकहरूलाई कर्जा नउठेकोभन्दा पनि उठ्न नसकेका सम्पत्तिहरू कसरी व्यवस्थापन गर्ने भन्ने प्रश्नले बढी सताइरहेको देखिन्छ । बिक्रीका लागि बारम्बार सूचना निकाल्दा पनि ग्राहक नआउनु, घरजग्गा बजार सुस्त हुनु र समग्र अर्थतन्त्र मन्द गतिमा चल्नुले बैंकका धितो सम्पत्ति नगदमा रूपान्तरण हुन सकेका छैनन् । यस्तो अवस्थामा गैरबैंकिङ सम्पत्ति बैंकका लागि आम्दानीको स्रोत नभई खर्च र जोखिमको कारक बन्दै गएको छ ।

गैरबैंकिङ सम्पत्ति भन्नाले ऋणीले कर्जा चुक्ता गर्न नसकेपछि बैंकको स्वामित्वमा आएको सम्पत्तिलाई जनाउँछ । कर्जा सम्झौता उल्लंघन भएपछि बैंकले धितो लिलामीमा लैजान्छ, तर लिलामी प्रक्रिया सफल नभएपछि अन्ततः बैंकले नै ती सम्पत्ति स्वीकार गर्नुपर्ने हुन्छ । मूलतः बैंकिङ व्यवसाय नगद प्रवाह र कर्जा व्यवस्थापनमा केन्द्रित हुने भए पनि अहिले धेरै बैंकहरू घरजग्गा तथा भवनका ‘अनिच्छुक मालिक’ बन्न पुगेका छन् ।

बैंकको घाउमा मलम लगाउने राष्ट्र बैंकको प्रयास

नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरूले ऋणीको धितो स्वीकार्ने प्रक्रियामा नयाँ व्यवस्था लागू गरेको छ । केन्द्रीय बैंकले जारी गरेको परिपत्रअनुसार अब बैंकहरूले कम्तीमा तीन पटकसम्म धितो लिलाम गर्दा पनि बिक्री नभएमा मात्र उक्त धितो आफ्नै स्वामित्वमा स्वीकार गर्नुपर्नेछ । यसअघि दुई पटक लिलाम असफल भएलगत्तै बैंकले धितो गैरबैंकिङ सम्पत्तिका रूपमा बुक गर्नुपर्ने व्यवस्था थियो, जसका कारण बैंकहरूमा गैरबैंकिङ सम्पत्तिको भार तीव्र रूपमा बढ्दै गएको थियो ।

यससँगै राष्ट्र बैंकले गैरबैंकिङ सम्पत्ति बुक गरेपछि १०० प्रतिशत प्रोभिजन गर्नुपर्ने अघिल्लो व्यवस्था पनि खारेज गरेको छ । नयाँ व्यवस्थाले बैंकहरूको नोक्सानी व्यवस्थापनमा पर्ने दबाब केही हदसम्म कम हुने अपेक्षा गरिएको छ । नियामकको यो निर्णयले बैंकहरूलाई धितो व्यवस्थापनका लागि थप समय र लचकता दिने तथा वित्तीय सूचकहरूमा देखिएको दबाबलाई क्रमशः कम गर्न सहयोग पुग्ने विश्वास गरिएको छ ।

वर्षदिनमा १० अर्ब ८५ करोड रुपैयाँ गैरबैंकिङ सम्पत्ति थुप्रियो

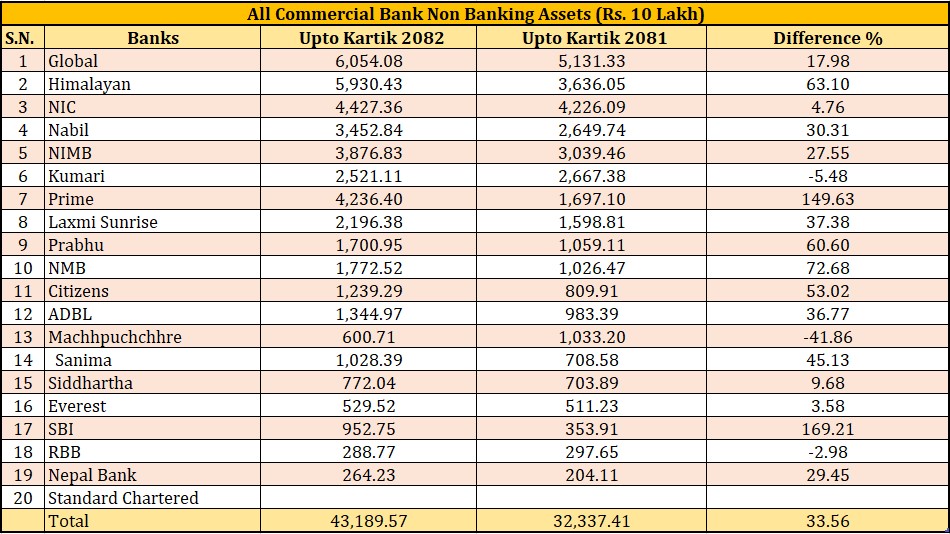

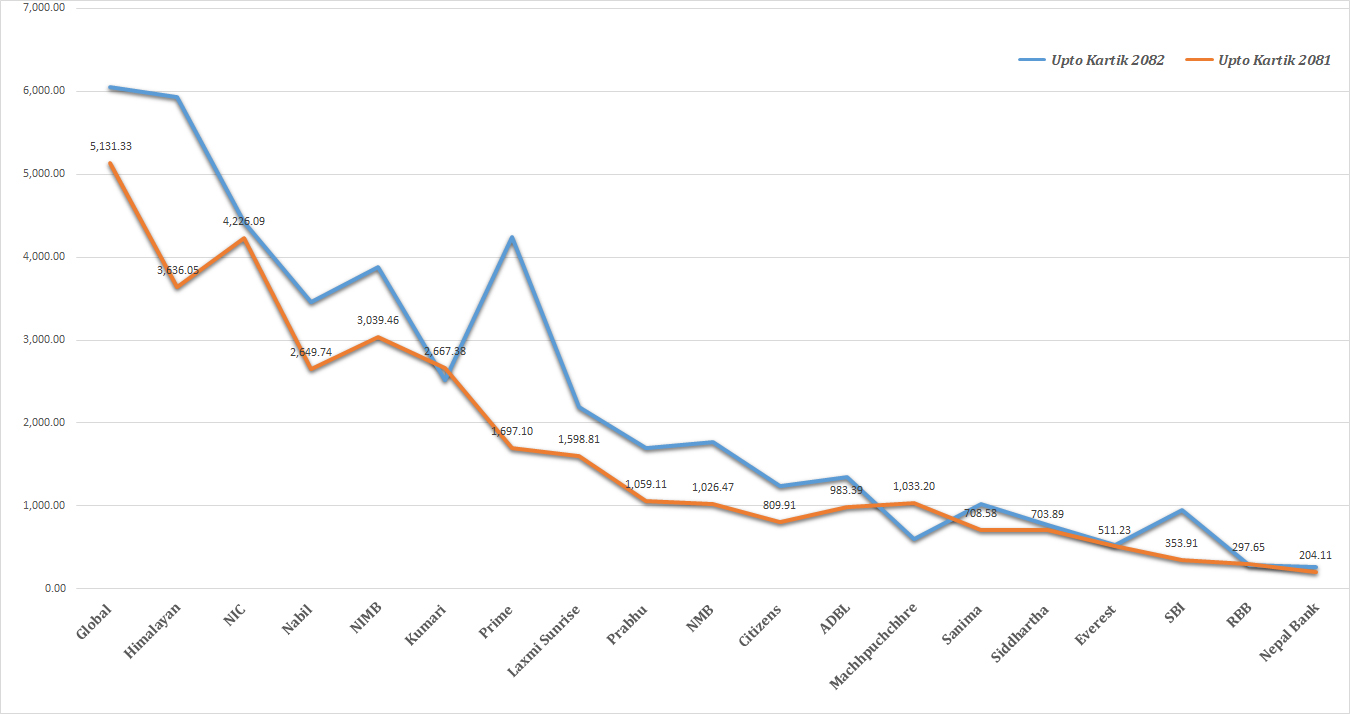

चालु आर्थिक वर्ष २०८२।०८३ को कात्तिम मसान्तसम्म आइपुग्दा वाणिज्य बैंकहरुको गैरबैंकिङ सम्पत्ति ४३ अर्ब १९ करोड ९५ लाख रुपैयाँ पुगेको छ । जुन गत वर्षको सोहि अवधिको तुलनामा ३३.५६ प्रतिशतले बढी हो । गत आर्थिक वर्षको सोहि अवधिमा वाणिज्य बैंकहरुको गैरबैंकिङ सम्पत्ति ३२ अर्ब ३३ करोड ७४ लाख रुपैयाँ थियो ।

सर्वाधिक गैरबैंकिङ सम्पत्ति रहने बैंकमा ग्लोबल आइएमई बैंक पहिलो नम्बरमा रहेको छ । यसअवधिमा बैंकको गैरबैंकिङ सम्पत्ति १७.९८ प्रतिशतले बढेर ६ अर्ब ५ करोड ४० लाख रहेको छ ।

दोस्रो नम्बरमा रहेको हिमालयन बैंकको गैरबैंकिङ सम्पत्ति ६३.१० प्रतिशतले बढेर ५ अर्ब १२ करोड रुपैयाँ पुगेको छ भने तेस्रो नम्बरमा रहेको एनआईसी एशिया बैंकको ४.७६ प्रतिशतले बढेर ४ अर्ब ६० करोड रुपैयाँ रहेको छ ।

त्यस्तै, समिक्षा अवधिसम्ममा नबिल बैंकको गैरबैंकिङ सम्पत्ति ३०.३१ प्रतिशतले बढेर ३ अर्ब ७९ करोड, नेपाल इन्भेष्टमेन्ट मेगा बैंकको २७.५५ प्रतिशतले बढेर ३ अर्ब ११ करोड, कुमारी बैंकको ५.४८ प्रतिशतले घटेर २ अर्ब ५५ करोड र प्राइम बैंकको १४९ प्रतिशतले बढेर ४ अर्ब २३ करोड ६४ लाख रहेको छ ।

समिक्षा अवधिमा सबैभन्दा कम गैरबैंकिङ सम्पत्ति हुने बैंकमा नेपाल बैंक रहेको छ । बैंकको यस्तो सम्पत्ति २९.४५ प्रतिशतले बढेर २० करोड ४१ लाख रुपैयाँ रहेको छ ।

कुनको कति ?