प्रादेशिक संरचनाको कानूनी व्यवस्था, प्रदेशगत बीमाको वर्तमान अवस्था, चूनौति तथा सुधारका उपायहरु

क) पृष्ठभूमिः

बीमा क्षेत्रको नियमनकारी निकायको भूमिका निर्वाह गर्न नेपाल बीमा प्राधिकरणको परिकल्पना ऐनले नै व्यवस्था गरेको छ । यस निकायले मुख्यत बीमा साक्षरता, सुपरिवेक्षण तथा अर्धन्यायिक जस्ता क्रियाकलापको माध्यमबाट बीमा कम्पनीहरुको सुशासन कायम गर्दछ ।

जसको जगमा जनमानसमा बीमा प्रति विश्वास जगाउन सकिनेछ । त्यसैले बीमा प्राधिकरणले यस क्षेत्रको प्रवद्र्धन गर्नका लागि बीमा व्यवसायलाई व्यवस्थित, नियमित, प्रतिस्पर्धी तथा विश्वसनीय बनाई त्यसको विकास गर्न, बीमा र्न, बीमा व्यवसायको स्वस्थ प्रतिस्पर्धाबाट सर्वसाधारणलाई गुणस्तरीय र भरपर्दो बीमा सेवा उपलब्ध गराउन एवं बीमा व्यवसायको प्रभावकारी रुपमा नियमन गरी बीमितको हकहित संरक्षण गर्नको लागि नेपाल बीमा प्राधिकरणको स्थापना भएको छ ।

ख) प्रादेशिक संरचनाको कानूनी व्यवस्था

नेपालको संविधान २०७२ द्वारा प्रद्धत संघीय लोकतान्त्रिक गणतन्त्रात्मक व्यवस्थाअन्तर्गत संविधानको दफा ५६ को उपदफा १ मा रहेको नेपालको मूल संरचना संघ, प्रदेश र स्थानीय तह गरी तीन तहको हुने भन्ने कानूनी व्यवस्था बमोजिम प्रादेशिक संरचनाको परिकल्पना भएको छ । साथै, संविधानको अनुसूची ७ मा उल्लेखित संघ र प्रदेशको साझा अधिकारको सूचीको क्र.सं. २० मा विद्यमान रहेको ‘बीमा व्यवसाय सञ्चालन र व्यवस्थापन’ प्रयोजनार्थ प्रादेशिक संरचानाको भूमिका अनिवार्य रहेको छ ।

नेपालको संविधान २०७२ को मर्मबमोजिम बीमा ऐन २०७९ को परिच्छेद–१८ को दफा १३१ को उपदफा १ तथा बीमा नियमावली, २०८१ को परिच्छेद १८ को नियम ९७ मा ‘प्रदेशमा बीमा सञ्चालन र व्यवस्थापन’ सम्बन्धी व्यवस्था समावेश गरिएको छ । सो अन्तर्गत रहेर बीमकको शाखा कार्यालयसम्बन्धी निर्देशिका २०७९ को दफा ३ को ‘प्रदेश कार्यालय खोल्ने’को उपदफा १ मा ‘बीमकले आफनो शाखा तथा उपशाखा कार्यालयबाट हुने बीमा व्यवसाय तथा सेवा प्रवाहलाई समन्वय गर्ने गरी प्रत्येक प्रदेशमा प्रदेश कार्यालय खोल्नुपर्नेछ’ र उपदफा ३ मा ‘प्रदेशभित्रको शाखा तथा उपशाखा कार्यालयहरु सम्बन्धित प्रदेशको प्रदेश कार्यालयको मातहतमा रहने व्यवस्था गर्नुपर्नेछ भन्ने व्यवस्था बमोजिम नेपाली बीमा क्षेत्रले नेपालको संविधान २०७२ ले परिकल्पना गरेको प्रादेशिक अवधारणालाई कानूनत आत्मसात गरेको देखिन्छ ।

नेपाल बीमा प्राधिकरणले प्रादेशिक संरचनाको अवधारणा बमोजिम बाग्मती प्रदेश हाललाई केन्द्रीय कार्यालयबाट नै कार्य गरिरहेको र बाँकी ६ वटा प्रदेशमा आफ्नो प्रदेश कार्यालय खोली कार्य गर्दै आइरहेको छ । मिति २०७८ साल जेठ महिनाबाट कर्णाली प्रदेश कार्यालयः वीरेन्द्रनगर नगरपालिका, सुर्खेतमा, सुदुर पश्चिम कार्यालयः धनगढी उप महानगरपालिका र मधेश प्रदेश कार्यालयः विरगञ्ज महानगरपालिका, पर्सामा कार्यालय स्थापना गरिएको थियो भने २०७९ साल माघ महिनाबाट लुम्बिनी प्रदेश कार्यालयः बुटवल उप महानगरपालिका, रुपन्देहीमा, गण्डकी प्रदेश कार्यालयः पोखरा महानगरपालिका, कास्कीमा र कोशी प्रदेश कार्यालयः विराटनगर महानगरपालिका, मोरङमा स्थापना गरेको छ । साथै प्राधिकरणको प्रदेश कार्यालयको स्थापनाको साथसाथै बीमकको शाखा कार्यालयसम्बन्धी निर्देशिका २०७९ बमोजिम बीमकलाई समेत प्रादेशिक संरचनामा जान निर्देशित गरेको छ ।

ग) प्रदेशमा बीमाको वर्तमान अवस्थाः

नेपाल बीमा प्राधिकरणले संविधानको मर्म, बीमा ऐन तथा निमयमावलीको व्यवस्था बमोजिम बीमा व्यवसायलाई मर्यादित, व्यवस्थित तथा नियमित गर्नका लागि प्रदेशगत कार्यालय समेत स्थापना गरी कार्य आरम्भ गरेको छ । बीमा व्यवसायको सम्बन्धमा प्रादेशिक रुपमा बीमाको वर्तमान अवस्था के कस्तो रहेको छ भन्ने विषयलाई देहायका तथ्यांकहरुसहित जानकारी दिन यस लेखरचनाले सहयोग पुग्ने समेत विश्वास गरेको छु ।

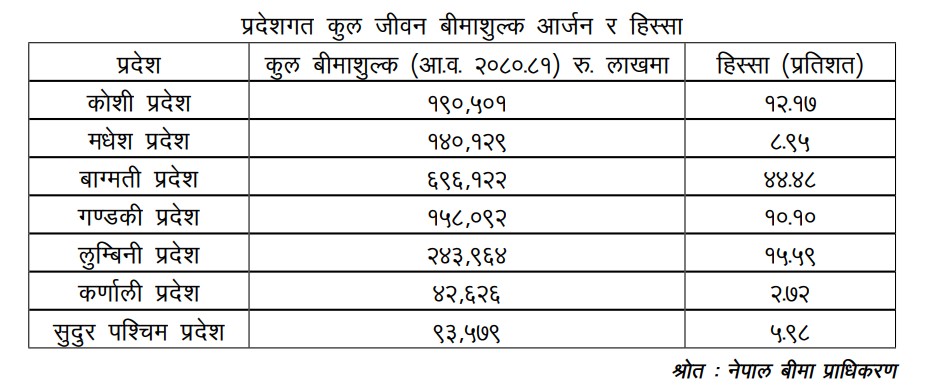

अ) प्रदेशगत जीवन बीमाशुल्क आर्जन र हिस्सा

आर्थिक वर्ष २०८०/०८१ को जीवन बीमा व्यवसायको कुल बीमाशुल्क आर्जनलाई हेर्ने हो भने पहिलो क्षेत्र बाग्मती प्रदेश रहेको छ भने दोश्रो क्षेत्र लुम्बिनी प्रदेश र अन्य प्रदेश क्रमशः कोशी, गण्डकी, मधेश प्रदेश, सुदुरपश्चिम र कर्णाली प्रदेश रहेको छ । त्यसैगरी बाग्मती प्रदेशले कुल जीवन बीमाशुल्क रु. ६९ अर्ब १२ करोड बीमशुल्क आर्जन गरेको अर्थात् ४४.४८ प्रतिशत हिस्सा रहेको छ । त्यसैगरी लुम्बिनी प्रदेशले रु. २४ अर्ब ४० करोड बीमाशुल्क आर्जन गरेको अर्थात् १५.५९ प्रतिशत हिस्सा रहेको, कोशी प्रदेशले रु. १९ अर्ब ५ करोड बीमाशुल्क आर्जन गरेको अर्थात् १२.१७ प्रतिशत हिस्सा रहेको, गण्डकी प्रदेशले रु. १५ अर्ब ८१ करोड बीमाशुल्क आर्जन गरेको अर्थात् १०.१० प्रतिशत हिस्सा रहेको, मधेश प्रदेशले रु. १४ अर्ब १ करोड बीमाशुल्क आर्जन गरेको अर्थात् ८.९५ प्रतिशत हिस्सा रहेको, सुदुरपश्चिम प्रदेशले रु. ९ अर्ब ३६ करोड बीमाशुल्क आर्जन गरेको अर्थात् ५.९८ प्रतिशत हिस्सा रहको र कर्णाली प्रदेशले रु. ४ अर्ब २६ करोड बीमाशुल्क आर्जन गरेको अर्थात् २.७२ प्रतिशत हिस्सा रहेको छ ।

(तालिका १)

प्रदेशगत कुल जीवन बीमाशुल्क आर्जन र हिस्सा

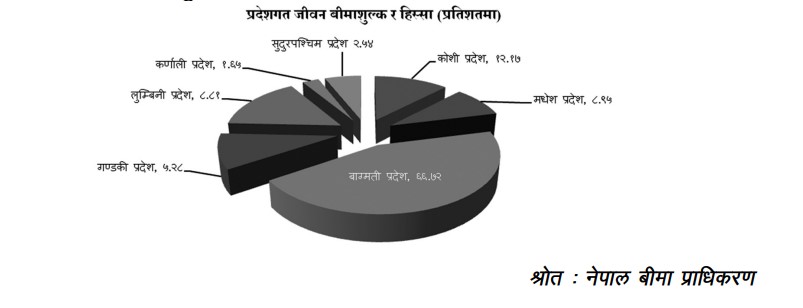

आर्थिक वर्षा २०८०/८१ को प्रदेशगत हिस्सा क्रमश: बाग्मती प्रदेशको ४४.४८ प्रतिशत, १५.५९ प्रतिशत, कोशी प्रदेश १२.१७ प्रतिशत, गण्डकी प्रदेश १०.१० प्रतिशत, मधेश प्रदेश ८.९५ प्रतिशत, सुदुरपश्चम प्रदेश ५.९८ प्रतिशत र कर्णाली प्रदेश २.७२ प्रतिशत हिस्सा रहेको विवरणलाई देहाय बमोजिमको पाइचाटमा प्रस्तुत गर्न गरिएको छ ।

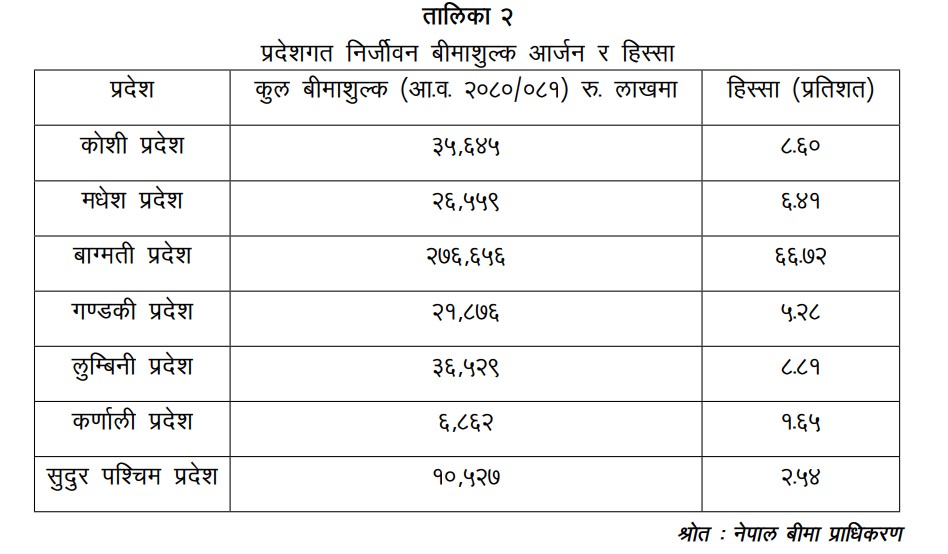

आ) प्रदेशगत निर्जीवन बीमाशुल्क आर्जन र हिस्सा

आर्थिक वर्ष २०८०/०८१ को निर्जीवन बीमा व्यवसायको कुल बीमाशुल्क आर्जनलाई हेर्ने हो भने पहिलो क्षेत्र बाग्मती प्रदेश रहेको छ भने दोश्रो क्षेत्र लुम्बिनी प्रदेश र अन्य प्रदेश क्रमशः कोशी, गण्डकी, मधेश प्रदेश, सुदुरपश्चि र कर्णाली प्रदेश छ । त्यसैगरी बाग्मती प्रदेशले कुल बीमाशुल्कको रु. २७ अर्ब ६७ करोड बीमशुल्क आर्जन गरेको अर्थात् ६६.७२ प्रतिशत हिस्सा रहेको छ । त्यसैगरी लुम्बिनी प्रदेशले रु. ३ अर्ब ६५ करोड बीमाशुल्क आर्जन गरेको अर्थात् ८.८१ प्रतिशत हिस्सा रहेको, कोशी प्रदेशले रु. ३ अर्ब ५६ करोड बीमाशुल्क आर्जन गरेको अर्थात् ८.६० प्रतिशत हिस्सा रहेको, मधेश प्रदेशले रु. २ अर्ब ६६ करोड बीमाशुल्क आर्जन गरेको अर्थात् ६.४१ प्रतिशत हिस्सा रहेको, गण्डकी प्रदेशले रु. २ अर्ब १९ करोड बीमाशुल्क आर्जन गरेको अर्थात् ५.२८ प्रतिशत हिस्सा रहेको, सुदुरपश्चिम प्रदेशले रु. १ अर्ब ५ करोड बीमाशुल्क आर्जन गरेको अर्थात् २.५४ प्रतिशत हिस्सा रहको र कर्णाली प्रदेशले रु. ६९ करोड बीमाशुल्क आर्जन गरेको अर्थात् १.६५ प्रतिशत हिस्सा रहेको छ (तालिका २) ।

तालिका २

प्रदेशगत कुल जीवन बीमाशुल्क आर्जन र हिस्सा

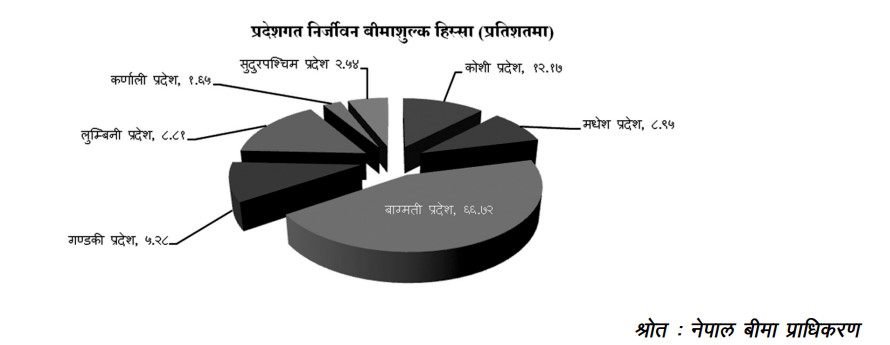

आर्थिक वर्ष २०८०/०८१ को प्रदेशगत हिस्सा क्रमश: बाग्मती प्रदेशको ६६.७२ प्रतिशत, ८.८१ प्रतिशत, कोशी प्रदेश ८.६० प्रतिशत, मधेश प्रदेश ६.४१ प्रतिशत, गण्डकी प्रदेश ५.२८ प्रतिशत, सुदुरपश्चिम प्रदेश २.५४ प्रतिशत र कर्णाली प्रदेश १.६५ प्रतिशत हिस्सा रहेको विवरणलाई देहाय बमोजिमको पाइचाटमा प्रस्तुत गर्न गरिएको छ (तालिका २) ।

आर्थिक वर्ष २०८०/०८१ को प्रदेशगत हिस्सा क्रमश: बाग्मती प्रदेशको ६६.७२ प्रतिशत, ८.८१ प्रतिशत, कोशी प्रदेश ८.६० प्रतिशत, मधेश प्रदेश ६.४१ प्रतिशत, गण्डकी प्रदेश ५.२८ प्रतिशत, सुदुरपश्चिम प्रदेश २.५४ प्रतिशत र कर्णाली प्रदेश १.६५ प्रतिशत हिस्सा रहेको विवरणलाई देहाय बमोजिमको पाइचाटमा प्रस्तुत गर्न गरिएको छ (तालिका २) ।

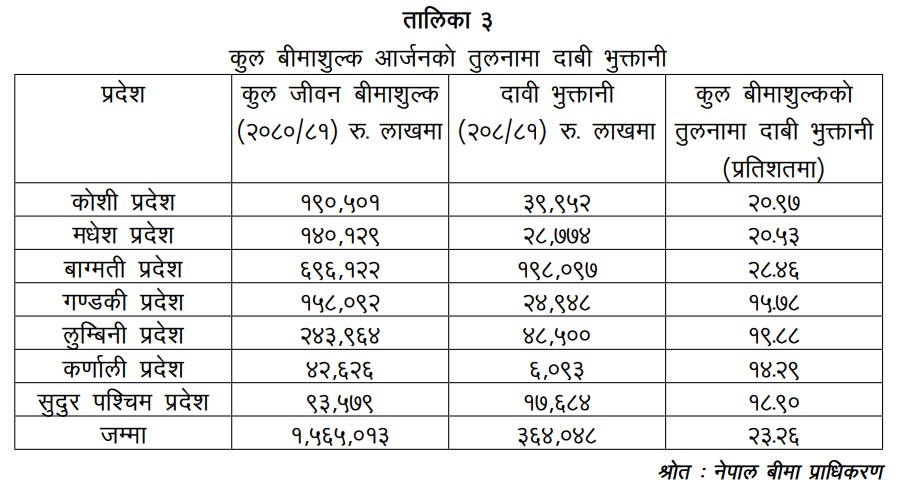

इ) कुलजीवन बीमाशुल्क आर्जनको तुलनामा दाबी भुक्तानी

प्रदेशगत जीवन बीमाशुल्क आर्जनको तुलनामा दाबी भुक्तानी क्रमशः कोशी प्रदेशमा २०.०७ प्रतिशत, मधेश प्रदेशमा २०.५३ प्रतिशत, बाग्मती प्रदेशमा २८.४६ प्रतिशत, गण्डकी प्रदेशमा १५.७८ प्रतिशत, लुम्बिनी प्रदेशमा १९.८८ प्रतिशत, कर्णाली प्रदेशमा १४.२९ प्रतिशत र सुदुरपश्चिम प्रदेशमा १८.९० प्रतिशत दाबी भुक्तानी भएको देखिएको छ (तालिका ३) ।

तालिका ३

कुल बीमाशुल्क आर्जनको तुलनामा दाबी भुक्तानी

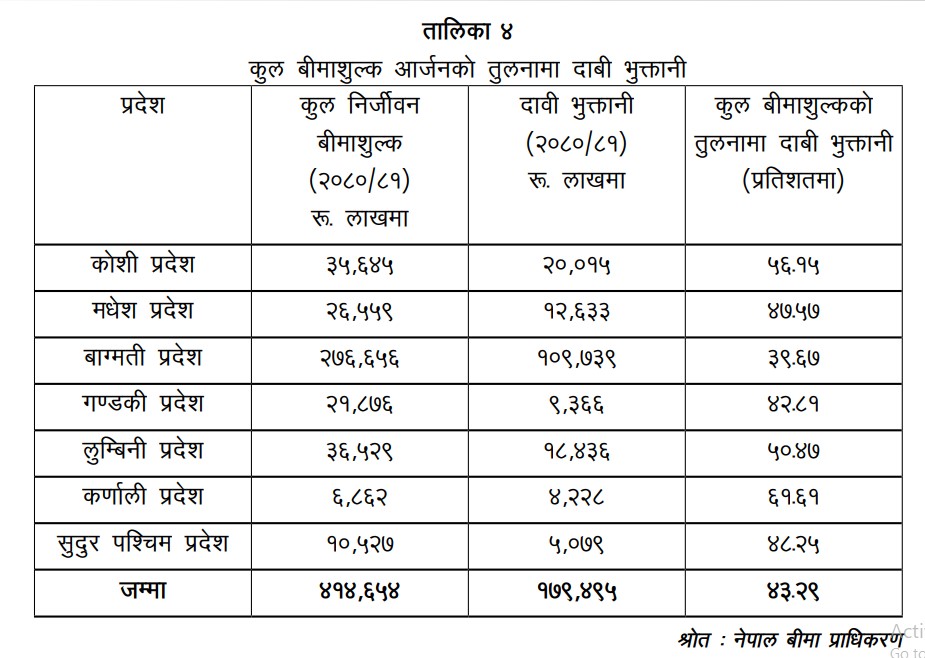

ई) कुल निर्जीवन बीमाशुल्क आर्जनको तुलनामा दाबी भुक्तानी

प्रदेशगत निर्जीवन बीमाशुल्क आर्जनको तुलनामा दाबी भुक्तानी क्रमश: कोशी प्रदेशमा ५६.१५ प्रतिशत, मधेश प्रदेशमा ४७.५७ प्रतिशत, बाग्मती प्रदेशमा ३९.६७ प्रतिशत, गण्डकी प्रदेशमा ४२.८१ प्रतिशत, लुम्बिनी प्रदेशमा ५०.४७ प्रतिशत, कर्णाली प्रदेशमा ६१.६१ प्रतिशत र सुदुरपश्चिम प्रदेशमा ४८.२५ प्रतिशत दाबी भुक्तानी भएको देखिएको छ (तालिका ४) ।

तालिका ४

कुल बीमाशुल्क आर्जनको तुलनामा दाबी भुक्तानी

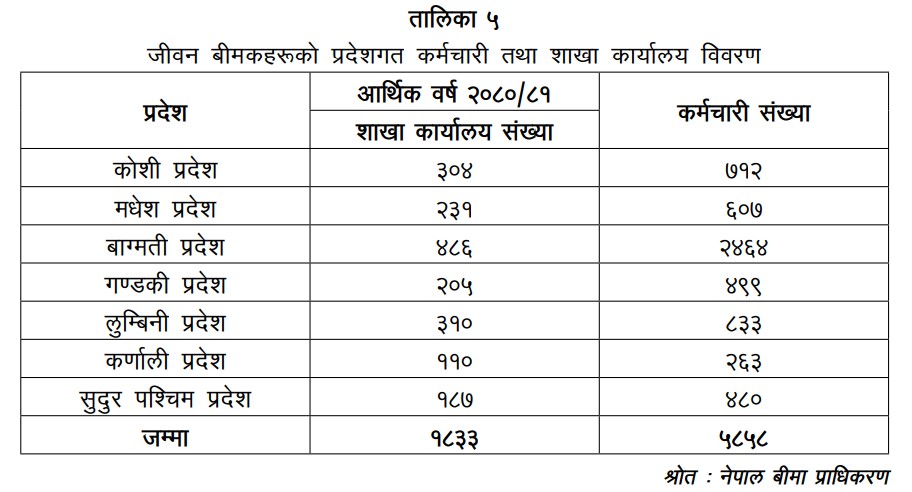

उ) जीवन बीमा व्यवसाय गर्ने बीमकहरुको प्रदेशगत कर्मचारी तथा शाखा कार्यालय

देशको अर्थतन्त्रको एउटा महङ्खवपूर्ण आधार स्तम्भको रुपमा रहेको जीवन बीमा क्षेत्रले नेपालभित्र १,८३३ वटा शाखा तथा उपशाखा कार्यालयहरुबाट बीमा सेवा प्रदान गरिरहेका छन् भने ५,८५८ जनाले प्रत्यक्ष रुपमा रोजगारी पाएका छन् । जीवन बीमकहरुको देशभित्र सञ्चालनमा रहेका शाखा कार्यालय र कर्मचारीको संख्यालाई प्रदेशगत रुपमा विश्लेषण गर्दा क्रमश: कोशी प्रदेशमा ३०४ वटा शाखा तथा उपशाखा कार्यालयहरुबाट बीमा सेवा प्रदान गरेको छ भने ७१२ जनाले प्रत्यक्ष रोजगारी पाएका छन् ।

त्यसैगरी मधेश प्रदेशमा २३१ वटा शाखा कार्यालय र ६०७ जनाले प्रत्यक्ष रोजगारी पाएका छन्, बाग्मती प्रदेशमा ४८६ वटा शाखा तथा उपशाखा कार्यालयहरुबाट बीमा सेवा प्रदान गरेको छ भने २४६४ जनाले प्रत्यक्ष रोजगारी पाएका छन्, गण्डकी प्रदेशमा २०५ वटा शाखा तथा उपशाखा कार्यालयहरुबाट बीमा सेवा प्रदान गरेको छ भने ४९९ जनाले प्रत्यक्ष रोजगारी पाएका छन्, लुम्बिनी प्रदेशमा ३१० वटा शाखा तथा उपशाखा कार्यालयहरुबाट बीमा सेवा प्रदान गरेको छ भने ८३३ जनाले प्रत्यक्ष रोजगारी पाएका छन्, कर्णाली प्रदेशमा ११० वटा शाखा तथा उपशाखा कार्यालयहरुबाट बीमा सेवा प्रदान गरेको छ भने २६३ जनाले प्रत्यक्ष रोजगारी पाएका छन् र सुदुरपश्चिम प्रदेशमा १८७ वटा शाखा तथा उपशाखा कार्यालयहरुबाट बीमा सेवा प्रदान गरेको छ भने ४८० जनाले प्रत्यक्ष रोजगारी पाएका छन् । यसरी जीवन बीमा क्षेत्रले देशमा छरिएर रहेका साना साना पूँजीलाई संकलन गर्नुका साथै देशमा रोजगारीको सिर्जना गरेको छ भने जीवन बीमा क्षेत्रलाई देशको अर्थतन्त्रको बलियो आधारस्तम्भको रुपमा मान्न सकिन्छ (तालिका ५) ।

तालिका ५

जीवन बीमकहरुको प्रदेशगत कर्मचारी तथा शाखा कार्यालय विवरण

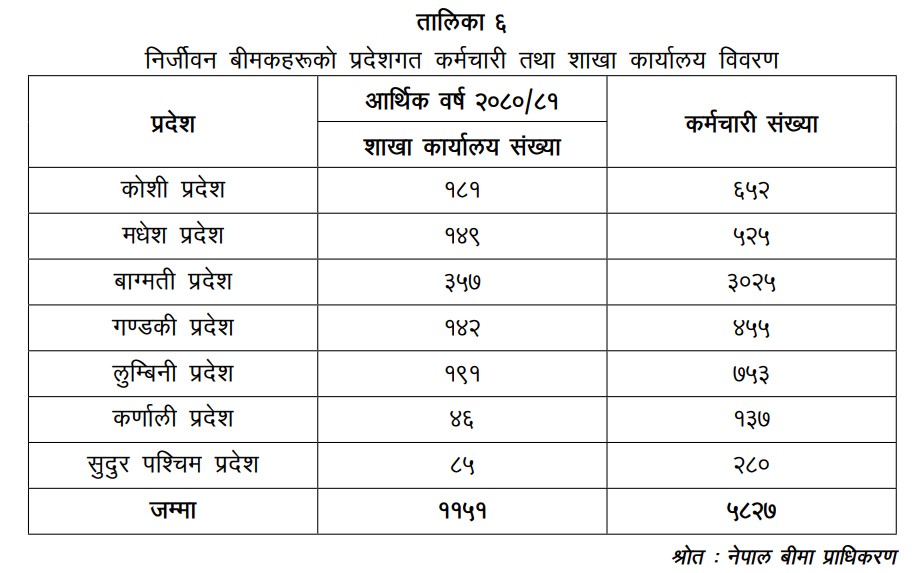

ऊ) निर्जीवन बीमा व्यवसाय गर्ने बीमकहरुको प्रदेशगत कर्मचारी तथा शाखा कार्यालय

निर्जीवन बीमा व्यवसाय गर्ने बीमकहरुले नेपाल भित्र १,१५१ वटा शाखा तथा उपशाखा कार्यालयहरुबाट बीमा सेवा प्रदान गरिरहेका छन भने ५,८२७ जना व्यक्तिहरुले प्रत्यक्ष रुपमा रोजगारी पाएका छन । जसमध्ये क्रमशः कोशी प्रदेशमा १८१ वटा शाखा तथा उपशाखा कार्यालयहरुबाट बीमा सेवा प्रदान गरेको छ भने ६५२ जनाले प्रत्यक्ष रोजगारी पाएका छन । त्यसैगरी मधेश प्रदेशमा १४९ वटा शाखा कार्यालय र ५२५ जनाले प्रत्यक्ष रोजगारी पाएका छन , बाग्मती प्रदेशमा ३५७ वटा शाखा तथा उपशाखा कार्यालयहरुबाट बीमा सेवा प ्रदान गरेको छ भने ३०२५ जनाले प्रत्यक्ष रोजगारी पाएका छन । गण्डकी प्रदेशमा १४२ वटा शाखा तथा उपशाखा कार्यालयहरुबाट बीमा सेवा प्रदान गरेको छ भने ४५५ जनाले प्रत्यक्ष रोजगारी पाएका छन । लुम्बिनी प्रदेशमा १९१ वटा शाखा तथा उपशाखा कार्यालयहरुबाट बीमा सेवा प्रदान गरेको छ भने ७५३ जनाले प्रत्यक्ष रोजगारी पाएका छन । कर्णाली प्रदेशमा ४६ वटा शाखा तथा उपशाखा कार्यालयहरुबाट बीमा सेवा प्रदान गरेको छ भने १३७ जनाले प्रत्यक्ष रोजगारी पाएका छन सुदुरपश्चिम प्रदेशमा ८५ वटा शाखा तथा उपशाखा कार्यालयहरुबाट बीमा सेवा प्रदान गरेको छ भने २८० जनालेप्रत्यक्ष रोजगारी पाएका छन । (तालिका ६) ।

तालिका ६

निर्जीवन बीमकहरुको प्रदेशगत कर्मचारी तथा शाखा कार्यालय विवरण

घ) प्रदेशमा बीमामा देखिएका समस्या तथा चुनौतीहरु

कुनै पनि व्यावसायिक क्षेत्रमा कुनै न कुनै समस्या तथा चुनौतीहरु देखा पर्ने गर्दछ । त्यस्ता चुनौतीलाई अवसरमा परिणत गरी उद्देश्य हासिल गर्नु नै चुनौतीको सामना हो । नेपालको बीमा क्षेत्रमा पनि विभिन्न खालका चुनौतीहरु देखा परेका छन् । यी समस्या तथा चुनौतीहरु व्यक्तिगत, संस्थागत र नीतिगत तहमा रहेका छन् । केही सामान्य समस्या तथा चुनौतीहरु देहाय बमोजिम रहेका छन् ।

–बीमा साक्षरता कार्यक्रमलाई प्रभावकारी रुपमा कायान्वयन गर्न नसक्नु ।

–बीमितको आवश्यकता अनुसारको बीमालेख तयार गर्न नसक्नु ।

–बीमितलाई बीमालेखको विषयमा स्पष्ट जानकारी दिन नसक्नु । ख दावी भुक्तानी प्रक्रियालाई सरलीकृत गरी कार्वायन्वयन गर्न नसक्नु ।

–समय सापेक्ष प्रविधिको पूर्ण रुपमा प्रयोग गर्न नसक्नु ।

–वैदेशिक रोजगार तथा मोटर बीमालाई जस्तै अन्य बीमालाई पनि अनिवार्य बीमाको रुपमा सुरवात गर्न नसक्नु ।

–बीमा सेवा प्रदान गरिरहेका सेवा प्रदायकको विश्वसनिय रुपमा काम गर्न नसक्नु ।

–देशमा विद्यमान रहेको भौगोलिक कठिनाईसँगसँगै ग्रामीण भेगका जनातासम्म बीमा सेवा पुर्याउन नसक्नु ।

–बीमा क्षेत्रमा देखिएका कानूनी अड्चनलाई समय सापेक्ष संशोधन र परिमार्जन गर्न नसक्नु ।

–बीमा क्षेत्रमा आवश्यक पर्ने विशेष ज्ञान हासिल भएका दक्ष जनशक्ती उत्पादन गर्न नसक्नु ।

नेपालको बीमा बजारमा देखिएका उल्लेखित समस्या तथा चुनौतीहरुलाई अवसरको रुपमा लिई कार्य गर्न सकिएमा बीमा क्षेत्रले –आप्ःनो उद्देश्य हासिल गर्न सकिने छ । साथै बीमा क्षेत्रको व्यक्तिगत, संस्थागत र नीतिगत समस्या तथा चुनौतीहरुलाई नियमनकारी निकाय, बीमक, बीमित र मध्यस्ताकर्ताहरुको सामुहिक प्रयासबाट सामना गरेमाविस्तारै विकसित भइरहेको बीमा क्षेत्रको भविश्य –उज्जल रहेको छ ।

ङ) बीमामा देखिएका प्रदेशगत समस्याहरुलाई सुधार गर्नुपर्ने उपायहरु

नेपालको बीमा बजारमा देखिएका समस्या तथा चुनौतीहरुलाई समाधान गर्न नेपाल बीमा प्राधिकरणले नियमित र प्रभावकारी रुपमा कार्य गर्दै आइरहेको छ । बीमा प्राधिकरणले सक्रिय र प्रभावकारी रुपमा आप्ःनो भूमिका निर्वाह गर्दै आइरहेतापनि बीमा क्षेत्रमा देखिएका विद्यमान समस्या तथा चुनौतीलाई समाधान गर्न तथा सम्बोधन गर्न देहाय बमोजिमका कार्यहरु गर्न उपयुक्त देखिन्छ ।

–बीमा प्राधिकरणकले नियमन र सुपरिवेक्षण कार्यलाई प्रभावकारी रुपमा कार्यान्वयन गर्नुपर्ने ।

–संघीय सरकार, प्रदेश सरकार र स्थानीय सरकारलगायत ग्रामीण क्षेत्रका जनता समक्ष बीमासम्बन्धी जानकारी पुर्याउन बीमा साक्षरता कार्यक्रमलाई प्रभावकारी रुपमा कार्यान्वयन गर्नुपर्ने ।

–बीमितहरुको आवश्यकता र चाहाना अनुसारको बीमालेख तयारी बजारमा ल्याउनु पर्ने ।

–बीमालेखमा भएका शर्त तथा सुविधाहरुलाई साधारणले जनताले बुझ्ने गरी सरलीकृत गरी कार्यान्वयन गर्नुपर्ने ।

–बीमक तथा बीमा मध्यस्थकर्ताहरुले ग्राहकलाई बीमालेख बेच्ने समयमा नै बीमालेखको विषयमा स्पष्ट जानकारी गराउनु पर्ने ।

–प्राधिकरणले बीमा गराउने प्रक्रिया तथा दाबी भुक्तानी प्रक्रियालाई सरल, सहज र समयमै दाबी रकम पाउने खालका कार्यविधि तयार गरी लागू गर्नुपर्ने ।

–हाल अनिवार्य गरिएको मोटर बीमा तथा वैदेशिक रोजगार बीमा जस्तैः सम्पत्ति बीमा, परिवहन बीमालगायत अन्य बीमालाई पनि अनिवार्य गराउनुपर्ने नीति बनाई कार्यान्वयन गर्नुपर्ने जसको कारणले बीमाको दायरालाई बढाउन सकिने ।

–बीमा क्षेत्रमा देखिएका दक्ष जनशक्तिको अभावलाई पूर्ति गर्नका लागि योग्य व्यक्तिको पहिचान गरी स्वदेश र विदेशमा तालिम तथा अध्यापन गर्न अवसर प्रदान गर्नुपर्ने ।

–ऐन, निमय तथा समय समयमा जारी गरेका निर्देशन तथा अन्तर्राष्ट्रिय कानून समेतलाई दृष्टिगत गरी बीमा क्षेत्रलाई आवश्यक पर्ने समय सापेक्ष कानून निर्माण गर्नुपर्ने ।

–बीमा ऐनको प्रावधान बमोजिम बीमाको पहुँच आर्थिक रुपले विपन्न वर्गका नागरिकसमक्ष पुर्याई बीमाको माध्यमबाट नागरिकको हित संरक्षण गर्नका लागि बीमा विकास कोष स्थापना गर्नुपर्ने ।

माथि उल्लेखित बुँदाहरुका साथसाथै बीमित हित संरक्षण कोष स्थापना गर्नुपर्ने, बीमा प्रतिष्ठानलाई प्रभावकारी रुपमा कार्यान्वयन गर्नुपर्ने, बीमालाई सामाजिक शिक्षाको रुपमा तयार गर्नुपर्ने, बीमा सूचना केन्द्रको स्थापना गर्नुपर्ने, कृषि तथा पशुपन्छी बीमालाई प्रभावकारी रुपमा कार्यान्वयन गर्नुपर्ने, सरकारी सार्वजनिक सम्पत्तिलाई बीमाको दायरामा ल्याउन प्रोत्साहन गर्नुपर्ने र जलवायु तथा वातावरणीय जोखिमहरुबाट हुन सक्ने आर्थिक क्षतिलाई बीमाको माध्यमबाट रक्षावरण गर्नका लागि नीतिगत व्यवस्था गर्नुपर्ने आदि कार्यहरुलाई प्रभावकारी रुपमा कार्यान्वयन गर्न सकिएमा बीमा क्षेत्रको विकास विस्तार हुने देखिन्छ ।

अन्तमाः बीमा क्षेत्र विस्तारै विकसित हुँदै गइरहेको क्षेत्र हो यस क्षेत्रको विकास र विस्तारको लागि सबै पक्षहरु अनुशासित र मर्यादित हुनु जरुरी छ । बीमा प्राधिकरणले केन्द्रीय कार्यालयको साथसाथै सबै प्रदेशमा आप्ःनो कार्यालय खोली कार्य सञ्चालन गर्दै बीमा क्षेत्रलाई प्रभावकारी रुपमा नियमन गर्न प्रयासरत रहँदै आएको छ ।

(प्रकाशित लेख नेपाल बीमा प्राधिकरणको ५७औं वार्षिकोत्सव विशेषाङ्गक, २०८२ बीमा समाचार र विचारबाट साभार गरिएको हो ।)