सार्वजनिक सम्पत्तिको बीमा: जोखिम व्यवस्थापनको मोडालिटी

गतहप्ता देशैभरी मानवजन्य कारणबाट सार्वजनिक तथा नीजि सम्पत्तिमा पुग्न गएको ब्यापक क्षति पश्चात क्षतिग्रस्त संरचनाहरुको पुननिर्माणका लागि आवश्यक पर्ने ठुलो रकम बीमाबाट कसरि क्षतिपूर्ति हुन सक्दछ भन्ने सन्दर्भमा अध्ययन गर्दै जांदा सरकारी वा सार्वजनिक सम्पत्ति वा गाडीहरुको कुनै बीमा नभएको भन्ने जानकारी प्राप्त भएको सन्दर्भमा आगामी दिनमा यस्ता सम्पत्तिहरुको कसरी जोखिम ब्यवस्थापन गर्नु उपयुक्त हुन्छ, सर्वश्रेष्ठ मोडालिटी के हुन सक्दछ भन्ने विषयमा चर्चा परिचर्चा र गहन छलफल भइरहेको छ । सार्वजनिक तथा निजी सम्पत्तिको व्यापक क्षति भएको यस घडीमा आम सरोकारवाला व्यक्तित्वहरूबाट निकै चिन्ता र चासो व्यक्त भएको अवस्थामा आगामी दिनहरुमा सार्वजनिक सम्पत्तिहरुको क्षतिपूर्तिका लागि सुझाव पेश गर्न गइरहेको छु ।

बीमाको एक नियम छ ल अफ लार्ज नम्बरू । जस अनुसार धेरैभन्दा धेरै इकाइबाट प्रिमियम संकलन गरी सीमित इकाइमा भएको क्षतिको क्षतिपूर्ति गर्ने गरिन्छ तर कहिलेकाहीँ सोचेभन्दा पर प्राकृतिक विपद् वा युद्ध, बिद्रोह, गृहयुद्धका कारणले निकै ठूलो धनजनको क्षति हुन सक्दछ । व्यापक क्षति भएको अवस्थामा व्यवसायिक बीमाको नियम अनुुसार बीमा कम्पनीहरूले कुनै सहयोग गर्न सक्ने अवस्था रहँदैन । यो उनीहरूको क्षमताभन्दा बाहिरको विषय हो ।

निजी सम्पत्तिको बीमा ब्यवसायिक बीमा कम्पनीहरुबाट नै हुने गरेको छ र सामान्य अवस्थामा क्षतिपूर्ति गर्न कुनै समस्या छैन तर निकै ठुलो स्तरमा क्षति भएको आवस्थामा भने पुनर्बीमा कम्पनीहरुले आफ्नो क्षमता भन्दा बढीको क्षतिपूर्ति दिन नसक्ने हुन्छ किनकी ती सबै लिमिटेड लायबिलिटी कम्पनीहरु हुन् । बेलाबेलामा क्षतिपूर्ति अत्याधिक दिनु पर्ने अवस्था हुंदा पुनर्बीमा कम्पनीहरु टाट पल्टिएको पनि हामीले देखेकै छौं ।

तसर्थ यस्तो अवस्थामा सार्वजनिक सम्पत्तिको जोखिम व्यवस्थापन कुन मोडालिटीबाट गर्ने त ?

सार्वजनिक सम्पत्तिहरूको मूल्य निकै धेरै हुन्छ फलस्वरुप राज्यले यो सबै सम्पत्तिको प्रिमियम तिरेर नीजि बीमा कम्पनीबाट बीमा पोलिसी खरिद गर्न सक्दैन ।

– राज्यले हरेक वर्ष निश्चित रकम तिरेर एक कोष स्थापना गर्नुपर्दछ र सोही कोषबाट सार्वजनिक सम्पत्तिको क्षतिको क्षतिपूर्ति दिनु पर्दछ ।

– कुन कुन अवस्थामा कति क्षतिपूर्ति दिने भन्ने सम्बन्धमा एक कार्यविधि बनाउनु पर्दछ ।

–कोषको संचालनका लागि एउटा सरकारी निकायलाई जिम्मा दिनु पर्दछ । हरेक बर्ष उक्त कोषमा रकम थपिदै जान्छ, र झिकिदै पनि जान्छ । तर यस कोषको बचतलाई लाभांशको रुपमा बितरण गरिदैन र कर पनि तिर्नु पर्दैन ।

– मानौँ कुनै वर्ष कुनै क्षति भएन भने त्यो कोषबाट रकम झिा त्यत्तिकै रहन्छ तर पनि हरेक वर्ष निश्चित रकम राज्यले थप गर्दै जान्छ।

– यो सामाजिक बीमाकोष भएकोले आम्दानी खर्च र नाफा र सञ्चयको मोडलमा जान्छ तसर्थ नाफा वितरण गरिँदैन

– नाफा वितरण नगर्ने भइसकेपछि बचेको रकम अर्को वर्षको लागि प्रयोग हुन्छ।

सार्वजनिक सम्पत्तिको बीमाको लागि किन व्यावसायिक बीमा उपयुक्त हुँदैन भन्ने सम्बन्धमा यहाँ केही तर्कहरु छन्

–पहिलो कारण हो सार्वजनिक सम्पत्ति अत्याधिक धेरै मात्रामा हुने भएकोले व्यापारिक बीमा कम्पनीमा बीमा प्रिमियम तिर्न सम्भव हुँदैन।

–सार्वजनिक सम्पत्तिको क्षतिपूर्तिमा प्रिन्सिपल अफ इन्डेमनिटी लागू हुँदैन।

– यसमा आवश्यकताको सिद्धान्त लागू हुन्छ।

क) आवश्यकताको सिद्धान्त → न्यूनतम सहयोग, सामाजिक दृष्टिकोण।

ख) इन्डेम्निटीको सिद्धान्त → वास्तविक क्षति बराबर क्षतिपूर्ति, व्यावसायिक बीमा दृष्टिकोण।

उदाहरणको लागिः

–५ करोड रुपैयाँ बराबरको भवन क्षति भयो भने फेरि ५ करोड बराबरकै अर्को भवन नबनाइकन सामान्य खालको भवन बनाएर पनि कार्य सञ्चालन गर्नुपर्ने आवश्यकता हुन सक्दछ ।

– रु. २ करोडको गाडी क्षति भयो भने त्यसको सट्टामा रु. २५ लाखको गाडी किनेर पनि चलाउनपर्ने हुन सक्दछ।

– चार लेनको बाटो भत्कियो भने दुई लेनको बाटो मात्रै बनाएर पनि यातायात सञ्चालन गर्नपर्ने अवस्था आउन सक्दछ।

–राज्यले आवश्यकता अनुसार क्षति भएको ठाउँमा अर्को संरचनाहरू बनाउँदछ। राज्यले आफ्नो आर्थिक हैसियत अनुसारको संरचना बनाउनुपर्ने हुन सक्दछ जुन व्यापारिक बीमा बाट सम्भव हुँदैन। व्यापारिक बीमाका धेरै शर्तहरू हुन्छन्। जुन सार्वजनिक सम्पत्तिको क्षतिपूर्तिमा लागू नहुन सक्दछ

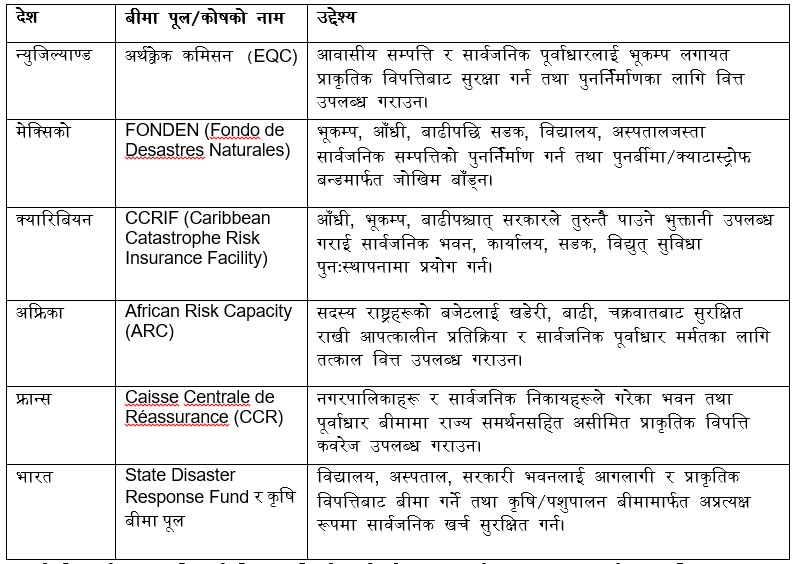

व्यापारिक बीमा व्यक्तिगत सम्पत्तिको क्षतिपूर्तिमा जति उपयुक्त हुन्छ सार्वजनिक सम्पत्तिको क्षतिपूर्तिमा उपयुक्त हुँदैन। सार्वजनिक सम्पत्ति क्षतिपूर्ति कोषको अर्थात् पुलको प्रयोग विश्वका धेरै देशहरूमा भएको छ । केही उदाहरण यस प्रकार छन् ।

आगामी दिनमा नेपालमा पनि सार्वजनिक सम्पत्ति बीमा कोषको स्थापना गर्नु आवश्यक छ । जसले अप्रत्याशित घटनाका कारण हुने क्षतिलाई तत्काल राहत दिनेछ ।