जीवन बीमा कम्पनीको सोल्भेन्सी रेसियोले देखायो यस्तो चित्रः सबै कम्पनी जोखिममुक्त !

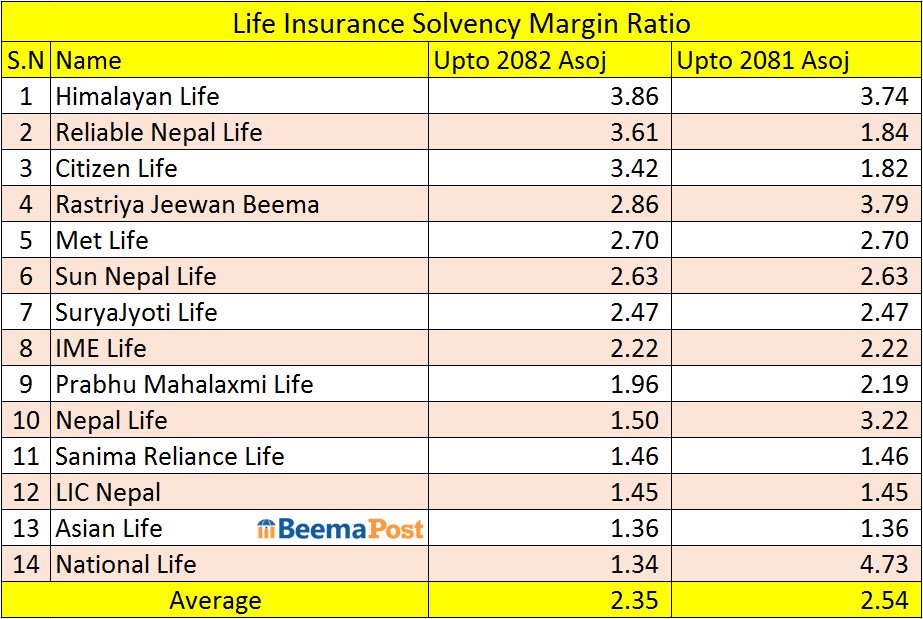

काठमाडौं । नेपालमा सञ्चालनमा रहेका १४ वटै जीवन बीमा कम्पनीहरूको सोल्भेन्सी मार्जिन रेसियो (औसत) २.३५ रहेको कम्पनीहरूले सार्वजनिक गरेको तथ्यांकले देखाएको छ। गत आर्थिक वर्ष (आव)को पहिलो त्रैमासमा कम्पनीहरूको यस्तो रेसियो २.५४ प्रतिशत रहेको थियो।

सोल्भेन्सी मार्जिन रेसियो सबैभन्दा बढी हिमालयन लाइफको ३.८६ रहेको छ गत वर्ष कम्पनीको रेसियो ३.७४ रहेको थियो। दोस्रोमा नेपाल नेपाल लाइफको ३.६१ रहेको छ जुन गत वर्ष १.८४ मात्रै थियो भने तेस्रोमा सिटिजन लाइफको ३.४२ रहेको छ गत वर्ष यस कम्पनीको १.८२ रहेको थियो। त्यसैगरी सरकारी स्वामित्वको राष्ट्रिय जीवन बीमा कम्पनीको २.८६, मेट लाइफको २.७० र सन नेपाल लाइफको २.६३ रहेको छ।

त्यसपछि सूर्यज्योति लाइफको २.४७, आइएमई लाइफको २.२२, प्रभु महालक्ष्मीको १.९६, नेपाल लाइफको १.५०, सानिमा रिलायन्स लाइफको १.४६, एलआईसी नेपालको १.४५, एशियन लाइफको १.३६ र नेशनल लाइफको १.३४ रहेको छ। गत वर्ष यी कम्पनीहरूको सोल्भेन्सी मार्जिन रेसियो क्रमशः २.४७, २.२२, २.१९, ३.२२, १.४६, १.४५, १.३६ र ४.७३ रहेको थियो।

यो बीमा प्राधिकरणले कम्पनीहरूलाई न्यूनतम सोल्भेन्सी मार्जिन रेसियो १.५ अनिवार्य गरेको छ। बीमा कम्पनीले ग्राहकलाई दिने दाबी भविष्यमा कति आउँछ भन्ने निश्चित हुँदैन त्यसैले कम्पनीसँग अतिरिक्त सुरक्षात्मक कोष राख्नुपर्ने हुन्छ। यही अतिरिक्त कोष र जोखिम भारित दायित्वको अनुपातलाई सोल्भेन्सी मार्जिन रेसियो भनिन्छ।

प्राधिकरणले तोकेको न्यूनतम १.५ हुँदा कुनै कम्पनीको मार्जिन रेसियो ३ छ भने त्यस्तो कम्पनीले आवश्यक भन्दा दोब्बर बढी सुरक्षा कोष राखेको छ भन्ने बुझिन्छ।

बीमा प्राधिकरणले जोखिममा आधारित पूँजी तथा सोल्भेन्सी निर्देशिका जारी गरेसँगै कम्पनीको जोखिम मापन गर्न सजिलो भएको छ।

सोल्भेन्सी मार्जिन १०० देखि १३० प्रतिशतसम्म भयो भने त्यस्तो कम्पनीमा जोखिम नभएको मानिने बीमा प्राधिकरणका एक पदाधिकारीले बताएका छन् । ‘प्राधिकरणले १३० देखि १५० प्रतिशत सोल्भेन्सी मार्जिन हुनेलाई राम्रो मानेको छ । त्यो भन्दा माथि भए धेरै राम्रो । कम भयो भने प्राधिकरणले निगरानी गर्ने गर्दछ । १०० देखि १३० प्रतिशतसम्म हुने कम्पनीलाई प्राधिकरणले निगरानी मात्र गर्छ । कहिलेकाही नगद लाभांश वितरणमा रोक लगाउन र पूँजी बढाउन निर्देशन दिन सक्छ ।

७० देखि १०० प्रतिशत सोल्भेन्सी मार्जिन भएको कम्पनीलाई केही जोखिमपूर्ण मानिन्छ । यस्तो अवस्थामा प्राधिकरणले कम्पनीको सञ्चालक समिति परिवर्तन गर्न लगाउन सक्छ । लगानी गर्न र नगद लाभांश वितरणमा रोक लगाउन सक्छ भने प्राधिकरणले पूँजी बढाउने निर्देशन दिन सक्छ ।

४५ देखि ७० प्रतिशत सोल्भेन्सी मार्जिन भएको कम्पनीलाई उच्च जोखिमपूर्ण भएको मानिन्छ । यस्तो अवस्थामा प्राधिकरणले कडा निर्देशन दिन्छ । यस्ता कम्पनीको प्राधिकरणले निश्चित व्यवसायमा रोक लगाउन सक्छ । सञ्चालक समिति परिवर्तन गराउन सक्छ ।

जोखिममा आधारित पूँजी तथा सोल्भेन्सी निर्देशन अनुसार कम्पनीहरूले आफ्नो जोखिम प्रोफाइल अनुसार पर्याप्त पूँजी कायम गर्नुपर्छ । सम्पत्ति र दायित्वको मूल्यांकन बजार मूल्य र सम्भावित भविष्य जोखिमका आधारमा गरिनु पर्छ । जोखिम आधारित पूँजी प्रणालीमार्फत जीवन बीमा, साधारण बीमा, बजार जोखिम, क्रेडिट जोखिम, आपतकालीन जोखिम (जस्तै भूकम्प, बाढी, पहिरो) र सञ्चालन जोखिमका लागि आवश्यक पूँजी निर्धारण गरिन्छ । उपलब्ध पूँजी स्रोतलाई गुणस्तरका आधारमा वर्गीकृत गरिनेछ र बीमा प्राधिकरणले आवश्यक परेमा सीमाहरू तोक्न सक्छ ।

निर्देशनले सोल्भेन्सी नियन्त्रण स्तरहरू पनि निर्धारण गरेको छ । जसअनुसार जोखिम बढेमा प्राधिकरणले कम्पनीमा सिधै हस्तक्षेप गर्न सक्छ । प्राधिकरणले कम्पनीको नयाँ व्यवसाय रोक्ने, पूँजी वृद्धि गर्न लगाउने वा व्यवस्थापन परिवर्तन गर्न लगाउन पनि सक्छ । साथै बीमकहरूले प्रभावकारी जोखिम व्यवस्थापन प्रणाली लागू गर्नुपर्छ । जसमा लगानी, पुनर्बीमा, सञ्चालन जोखिम, तथा वातावरणीय र जलवायु सम्बन्धित जोखिमहरू पनि समावेश गर्नुपर्छ । बीमकहरूले आफ्नै जोखिमको आधारमा निरन्तर रूपमा आफ्नो जोखिम र सोल्भेन्सी मूल्यांकन गर्नुपर्छ ।