नेपालमा नियो बैंकको सान्दर्भिकता

अवधारणा

पूर्ण डिजिटल रूपमा कारोबार गर्ने गरी नेपाल सरकारले नियो बैंकको अवधारणा अघि सारेको छ । आर्थिक वर्ष २०८२/८३ भित्र नियो बैंक स्थापना गर्ने बजेट वक्तव्यमा उल्लेख छ । यसका साथै दुर्गम क्षेत्रमा बैंक तथा वित्तीय संस्थाको पहुँच विस्तार गरी ग्रामीण अर्थतन्त्रको विकास गरिने र डिजिटल, मोबाइल तथा शाखारहित बैंकिङ सेवा विस्तार गर्ने लक्ष्य राखेको छ । नियो बैंकलाई फिनटेक वा च्यालेन्जर बैंक पनि भनिन्छ ।

तर, नियो बैंक कस्तो संरचनामा सञ्चालन गर्ने, यसको व्यवस्थापक र सेयर संरचना कस्तो हुने भन्नेबारे सरकारले कानुन बनाएको छैन । नेपालमा यो बैंक सञ्चालनका लागि विशेष किसिमको अध्ययन चाहिन्छ । देशको अर्थतन्त्र, अहिले सञ्चालनमा भएका बैंक तथा वित्तीय संस्थाको कारोबार, डिजिटल अर्थतन्त्रको प्रयोग र यसले पार्ने प्रभावका विषयमा गहन अध्ययन चाहिन्छ ।

लाइसेन्स बाँड्ने तरिकाले परम्परागतशैलीमा नियो बैंकको परिकल्पना गर्नुहुँदैन । नियो बैंक हाम्रो मुलुकले धान्न सक्छ कि सकिँदैन भनेर हेर्न आवश्यक छ । नियो बैंक सञ्चालनका लागि आईटी क्षेत्रका दक्ष कर्मचारी आवश्यकता पर्छ । बढ्दै गएको साइबर सेक्युरिटिजका कुराहरूलाई पनि हेर्नुपर्ने हुन्छ । समयअनुसार परिवर्तन हुनु त ठीक हो । तर, अहिलेकै बैंकहरू पनि डिजिटल रूपमा अगाडि बढिरहेका छन् । विश्वमा नियो बैंकको अवधारणा अलिक अगाडिदेखि नै सुरु भइसकेको हो ।

२००८ को वित्तीय संकटपछि परम्परागत बैंकहरू विलय हुँदै गए । त्यसपछि २००९ मा बैंकिङ क्षेत्रप्रति विश्वास जगाउन नयाँ प्रविधिको विकाससँगै नियो बैंकको अवधारणा आएको थियो । २००९ मा जर्मनीमा स्थापना भएको पहिलो नियो बैंकको नाम फिडोर थियो । नियो बैंकको अवधारणा युरोप र अमेरिकामा धेरै नै प्रचलित छ । अहिले भारतमा पनि विकास भएको छ । विश्वभर फैलिएको कोभिडपछि नियो बैंकको अवधारणा विश्वभर नै प्रचलित भएर गयो । नियो बैंकले मोबाइल एप वा वेब बैंकिङमार्फत पूर्णरूपमा डिजिटल ढाँचामा वित्तीय सेवाहरू प्रदान गर्दछ ।

निक्षेप संकलनदेखि कर्जा दिनेसम्मका सम्पूर्ण काम अनलाइन प्रणालीबाट सहज रूपमा हुने गर्छ । अहिले कुनै बैंकको शाखा कार्यालयमा धाएर ऋणका लागि प्रक्रिया अगाडि बढाउनुपर्ने बाध्यता हुँदैन ।

नेपालमा विकसित घटनाक्रम

विश्वव्यापी बदलिँदो समयसँगै प्रविधिको प्रयोग गर्ने युवापुस्ता बढिरहेका छन् । यसैलाई ध्यानमा राखेर सरकारले नियो बैंकको अवधारणा ल्याएको हुन सक्छ । यसअघि डिजिटल बैंक भनेर बजेटमा पटक–पटक समावेश गरिएको थियो । यो वर्ष त नियो बैंक उल्लेख गरेरै प्रस्ताव आएको छ । यो एक किसिमको डिजिटल बैंक नै हो ।

यस्तो किसिमको बैंक स्थापना गर्दा नेपालमा डिजिटल अर्थतन्त्रको पनि सुरुवात हुन्छ । नेपाल राष्ट्र बैंकले पनि बजेटको कुरालाई कार्यान्वयन गर्न आर्थिक वर्ष २०८२÷८३ को मौद्रिक नीतिमा पनि नियो बैंकलाई समेटेको छ । मौद्रिक नीति र बजेटमा राख्नेबित्तिकै काम सुरु हुनेछैन । यसका लागि आवश्यक कानुन चाहिन्छ । अहिलेको बैंक तथा वित्तीय संस्थासम्बन्धी ऐन २०७३ (बाफिया) लाई पनि संशोधन गर्नुपर्छ ।

नयाँ प्रविधिसहितको पूर्ण डिजिटल बैंक ल्याउने भन्दै गर्दा अहिलेको व्यावहारिक पाटो पनि हेर्नुपर्ने हुन्छ । नियो बैंकको पूर्वाधारका लागि प्रविधिमा ठूलो खर्च गर्नुपर्छ । सफ्टवेयरदेखि प्रणाली विकासका लागि लगानी आवश्यक पर्छ । नियो बैंक सञ्चालन गर्दा बैंकले दिने सेवाबाट कति कमाइ ग¥यो, फाइदा छ वा घाटा भन्ने महत्वपूर्ण विषयहरू हेर्नुपर्छ । यो बैंक टिक्न कत्तिको सक्छ र स्थायित्व प्राप्त हुन्छ भनेर विश्वव्यापी रूपमा हेर्नुपर्ने हुन्छ ।

नियो बैंकमा खाता खोल्नुपयो भने भौतिक उपस्थिति आवश्यक पर्दैन । ग्राहक पहिचान (केवाईसी) देखि सबै भिडियोमार्फत नै हुन्छ । खाता खोल्नेदेखि ऋण लिनेसम्म पूरै डिजिटल रूपमा हुन्छ । तर, यस्तो प्रविधि बनाउन ठूलो लगानीको आवश्यकता पर्छ । अहिले सञ्चालनमा रहेका वाणिज्य बैंकहरूले डिजिटल रूपमा काम गरिरहेका छन् । ग्राहकहरू बैंकमै नआईकन डिजिटल रूपमा काम गर्न सक्ने अवस्था विस्तारै विकास भइरहेको छ । यसलाई नजरअन्दाज गर्नुहुँदैन ।

अहिलेको अभ्यास र नियो बैंक हुँदा फरक

आज बैंकिङ क्षेत्र जुन प्रविधिलाई आत्मसात् गरेर अगाडि बढिरहेका छन्, त्यसलाई हेर्दा नियो बैंकको अवधारणालाई पनि आत्मसात् गर्नुपर्छ । नियो बैंक आउँदै गर्दा अहिलेकै बैंकसँग लिंक भएर काम गर्ने हो भने त्यति आवश्यक छैन । अहिले चलिरहेका बैंकहरू पनि भुक्तानी प्रणालीसँग एकदमै राम्रोसँग ‘इन्टिग्रेट’ भएर काम गरिरहेका छन् ।

ऋण प्रक्रिया सुरु गर्दा नै अहिलेका बैंकहरूले अनलाइनबाट प्रक्रिया पु¥याउनेलाई निश्चित रकम उपलब्ध गराउने गरेका छन् । जस्तो नबिल बैंकले पनि डिजी बैंक भनेर छुट्टै पोर्टलमार्फत डिजिटल सेवा दिइरहेको छ । नबिलले डिजी बैंकमार्फत सबै काम गरिरहेको छ । ग्राहक बैंकमा आइराख्नुपर्दैन । एक लेभलको कारोबार अनलाइनबाटै भइरहेको छ ।

नियो बैंक नै नभए पनि अनलाइनबाट दिने सेवा दिने काम अहिलेका बैंकमार्फत भइरहेकै छ । बैंकिङ क्षेत्रको विकासमा नेपाल एउटा चरणमा पुगेको छ, त्यसमा गर्व गर्नुपर्छ । अहिले सबै बैंकहरू डिजिटल रूपमै अगाडि बढिराखेका छन् । नियो बैंक भनेर खोल्दा अर्थतन्त्रलाई पनि विचार गर्नुपर्छ । नेपाली अर्थतन्त्रको आकार बढेको छैन, त्यसैले नयाँ आउने नियो बैंक दिगो नहुन सक्छ । कृत्रिम बौद्धिकता (आर्टिफिसियल इन्टेलिजेन्स–एआई) लाई नियो बैंकमा कसरी आत्मसात् गर्ने भन्ने विषय जटिल छ । बढ्दो एआईको प्रयोगलाई नसमेट्ने हो भने नियो बैंकको अर्थ रहँदैन ।

परम्परागत र नियो बैंकबीचको फरक

विशेषता परम्परागत बैंक नियो बैंक

शाखा हुन्छ हुँदैन

सेवा शैली भौतिक र अनलाइन दुवै पूर्ण डिजिटल

केवाईसी प्रक्रिया शाखा पुग्नुपर्ने अनलाइन प्रक्रिया

सञ्चालन खर्च बढी कम

सुविधा उपलब्धता सीमित समय चौबीसै घण्टा

जनशक्ति सबै किसिमका धेरै कम्प्युटरको ज्ञान भएका सीमित

नियो र ओपन बैंकको सम्बन्ध

अहिले डिजिटल रूपमा इ–सेवा, खल्ती तथा मोबाइल बैंकिङले कारोबार गरिरहेका छन् । यी नियो बैंक हैनन् । इ–सेवा, खल्तीजस्ता एपहरू डिजिटल वालेट मात्र हुन् । परम्परागत शैलीका बैंकहरूले दिँदै आएका डिजिटल सेवा मोबाइल बैंकिङले पनि वालेटकै काम गरिरहेको छ । यसबाट बैंकमा रहेको पैसा भुक्तानी गर्न सहज बनाएको छ । अहिले भइरहेकै बैंकलाई नियो बैंक बनाउन सक्ने अवस्था पनि छैन । अहिलेका बैंकले कानुनी प्रबन्ध पूरा गरेर निश्चित परिधिसम्म डिजिटल सेवा दिन सक्छन् । निश्चित सीमासम्म बैंकहरूले जोखिम उठाउन सक्छान् । तर, माथिल्लो लेभलमा जोखिम लिन सक्दैनन्÷चाहँदैनन् । भोलि अदालतमा मुद्दा पर्दा थेग्न सकिँदैन । पूर्ण डिजिटल कारोबारका लागि कानुनहरू सबैले परिपालना गर्नुपर्छ । नियामकले पनि मान्नुपर्छ ।

अहिलेको अवस्थामा नियो बैंक कति आवश्यक हो, त्यसको अध्ययन हुनुपर्छ । कुन मोडलमा लाइसेन्स दिइन्छ, कस्तो खालको नियमन गरिन्छ भन्ने विषयमा ध्यान दिनुपर्छ । लगानी कति गर्नुपर्छ, त्यसपछिका व्यावसायिक अवसरहरू कति हुन्छन्, कति अवसरहरू ‘ट्रान्सलेट’ र रूपान्तरण गर्न सकिन्छ भन्ने सबै अध्ययन गर्नुपर्छ । नियो बैंकका ग्राहक युवापुस्ता हुने देखिन्छ । विकसित प्रविधिलाई आत्मसात् गर्न सक्ने, त्यसलाई चलाउन सक्ने, बुझ्न सक्ने मान्छेहरू नियो बैंकका ग्राहक हुन्छन् ।

नियो बैंकले राष्ट्र बैंकबाट लाइसेन्स लिनुपर्ने हो कि कुनै एउटा बैंकसँग सहकार्य गरेर काम गर्ने भन्ने स्पष्ट छैन । अहिले सञ्चालित वाणिज्य बैंकहरूले पनि केही हदसम्म नियो बैंककै जस्तो सेवा दिइरहेको छन् । नियो बैंक सञ्चालन गर्न इमेल, इन्टरनेट र विद्युत्को आवश्यकता पर्छ । त्यसलाई आवश्यक पर्ने डाटा सेन्टर, ग्राहकको विश्वास बढाउन गर्नुपर्ने काममा पनि ध्यान दिनुपर्छ ।

अन्तर्राष्ट्रिय अभ्यास

नेपालको छिमेकी देश भारतमा एक दर्जनभन्दा बढी नियो बैंक प्रचलनमा छन् । तर, भारतीय रिजर्भ बैंक (आरबीआई)ले पूर्ण रूपमा डिजिटल बैंकहरूलाई अनुमति दिएको छैन । नियो बैंकहरूले लाइसेन्स प्राप्त परम्परागत बैंकहरूसँग सहकार्य गरी भुक्तानी, ऋण र पैसा स्थानान्तणका काम गरिरहेका छन् ।

भारतमा डिजिटल बैंकका रूपमा फिडोर, जुपिटर, फि मनी, फाम पे, इन्स्टेन्ट पे, राजर पे एक्सलगायत सञ्चालित छन् । नियो बैंकको इजाजतपत्र र नियामकीय ढाँचा लागू गर्ने पहिलो देश पाकिस्तान हो । स्टेट बैंक अफ पाकिस्तान (एनबीपी)ले डिजिटल बैंकहरूको लागि इजाजतपत्र र नियामकीय व्यवस्था गरेको छ ।

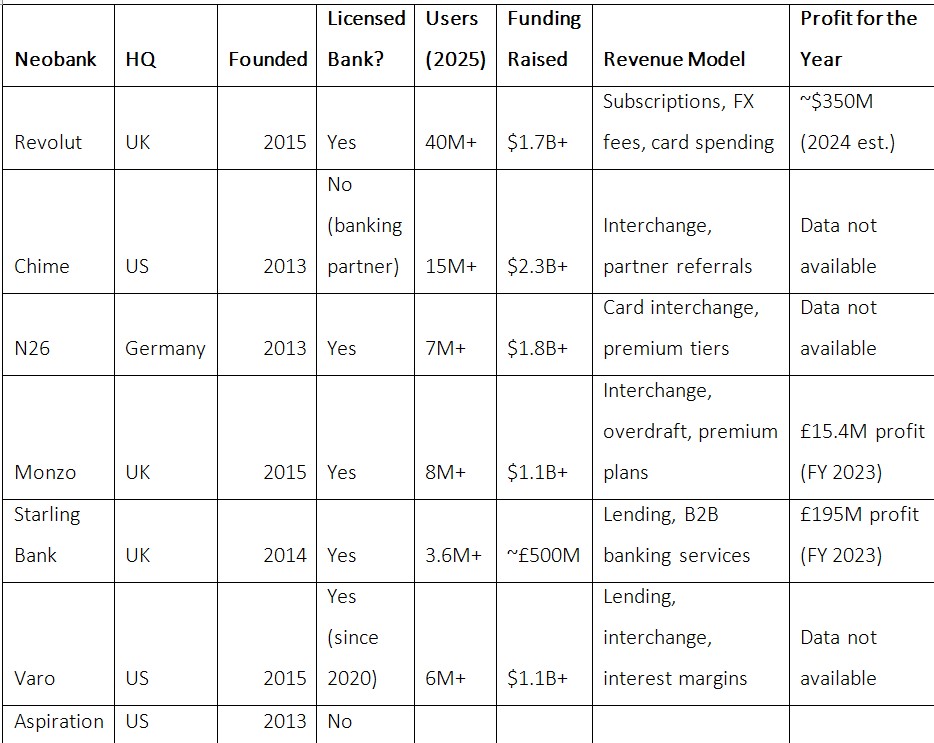

विश्वका चर्चित नियो बैंकहरू

(पौडेल बैंक तथा वित्तीय संस्था परिसंघ नेपालका अध्यक्ष तथा नबिल बैंकका अध्यक्ष हुन् ।) नाफिजको जर्नलबाट साभार