मर्जर र एफपीओ कर विवादः सरकारविरुद्ध वाणिज्य बैंक सर्वोच्चमा

काठमाडौं । सरकारले कम्पनीहरूबीच हुने मर्जर तथा कम्पनीहरुले जारी गर्ने फर्दर पब्लिक अफरिङ (एफपीओं) मा कर लिने व्यवस्थाकाविरुद्ध वाणिज्य बैंकहरुले सर्वोच्च अदालतमा रिट दायर गरेका छन् ।सरकारले चालु आर्थिक वर्ष २०८०र८१ को बजेटमा एफपीओमा कर लिने व्यवस्था गरेको छ । यसरी एफपीओ र मर्जरमाथिको करविरुद्ध वाणिज्य बैंकरहरुले असन्तुष्ट जनाउँदै आएका छन् ।

पब्लिक लिमिटेड कम्पनीहरूले विगतमा गरेको कारोबारमा सरकारले संवैधानिक व्यवस्थाविपरीत नयाँ कर लगाएको र भूतप्रभावी कानुन ल्याएर लगानीको वातावरण बिगारेको भन्दै उक्त व्यवस्था बदरको माग गर्दै १६ वटा वाणिज्य बैंकले गत शुक्रबार सर्वोच्चमा रिट दायर गरेका हुन् ।

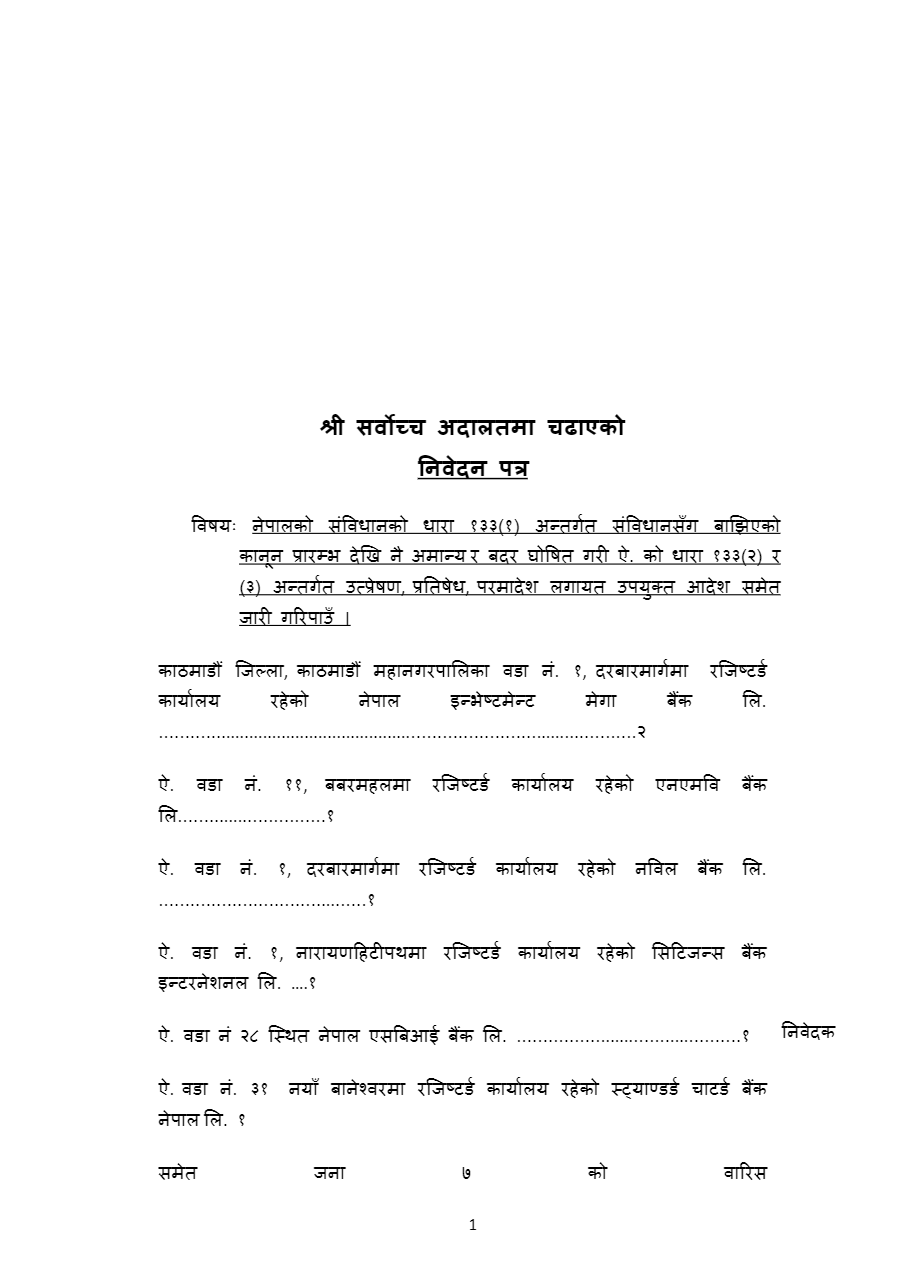

नेपालको संविधानको धारा १३३ ९१० अन्तर्गत संविधानसँग बाझिएको कानुन प्रारम्भदेखि नै अमान्य घोषित गरी धारा ११ ९२० र ९३० अन्तर्गत उत्प्रेषण, प्रतिषेध, परमादेशलगायत उपयुक्त आदेशको माग गर्दै १६ वाणिज्य बैंकले एफपीओमा सरकारले लगाएको करको व्यवस्था बदरको माग गरेका छन् । बैंकहरूले एफपीओमा कर र बार्गेन पर्चेज गेनमा करसम्बन्धी व्यवस्था खारेजको माग गर्दै दुई वटा रिट दायर गरेका छन् । यसअनुसार ७ वटा वाणिज्य बैंकले एफपीओ करसम्बन्धी व्यवस्था र १५ वटा वाणिज्य बैंकले संयुक्त रूपमा मर्जर तथा एक्विजिसन प्रक्रियामा ‘बार्गेन पर्चेज गेन’मा सरकारले लगाएको करको व्यवस्था बदरको माग गर्दै रिट दायर गरेका हुन् ।

सञ्चालनमा रहेका २० वाणिज्य बैंकमध्ये तीन वटा सरकारी बैंक ९राष्ट्रिय वाणिज्य बैंक, कृषि विकास बैंक र नेपाल बैंक० र एभरेस्ट बैंक मुद्दामा गएका छैनन् । मुद्दामा नजाने चार वटा बैंकमध्ये राष्ट्रिय वाणिज्य, कृषि विकास र एभरेस्ट बैंकलाई करका नयाँ व्यवस्थाले असर गरेको छैन ।

‘आर्थिक ऐन ०८० ले एफपीओबाट प्रिमियम मूल्यमा सेयर जारी गरी प्राप्त भएको रकम र गाभिँदा वा प्राप्ति ९मर्जर वा एक्विजिसन० मा सौदाबाजी गर्दा प्राप्त लाभ ९बार्गेन पर्चेज गेन० बापतको आयमा समेत कर लाग्ने व्यवस्था गरेको छ । यसबाट कानुनबिनै कर लाग्ने व्यवस्था हुने देखिएको र उक्त सूचनामा उल्लिखित व्यवस्था कानुनको भूतलक्षी असर हुने देखिन्छ,’ रिटमा भनिएको छ ।

बैंकहरूले दर्ता गरेको एफपीओमा करसम्बन्धी रिटमा यसअघि आयकर ऐनमा नभएको शब्दावलीलाई नेपाल सरकारको आदेश तथा आर्थिक ऐनको शीर्षकमा राखी अगाडिको कानुनसम्मत व्यवहार प्रतिकूल हुने गरी करको दायरामा ल्याउन नसकिने भन्दै उक्त व्यवस्था पूर्ण रूपमा बदर गर्न माग गरिएको छ । नयाँ कर भूतप्रभावी भएको, मातृ ऐनको प्रतिकूल र अधिकार क्षेत्र नाघेर आएको, न्यायिक सार्वभौम अधिकारविपरीत रहेकाले बदनियतयुक्त रहेको, वितरण गरेको बोनस सेयरको रकमलाई आयमा समावेश गरी कर लगाउन नमिल्नेलगायत कारण देखाउँदै उक्त व्यवस्था बदरको माग रिटमा गरिएको छ ।

‘एफपीओबाट प्राप्त प्रिमियम रकमबाट पुँजीको सृष्टि तथा वितरण भएपछि सेयरधनीहरूको परिवर्तन पनि असंख्य मात्रामा भइसकेको छ । साविकका सेयरधनीलाई वितरण भएको पुँजीको सन्दर्भमा कर लगाउँदा निवेदक बैंकहरूका वर्तमान सेयरधनीहरू प्रत्यक्ष प्रभावित हुन्छन्,’ रिटमा भनिएको छ, ‘पुँंजीको वितरणबाट सम्बन्धित सेयरधनीलाई भएको लाभ अर्थात् बोनस सेयरको रकममा अग्रिमकर कट्टी गरी बुझाइसकिएको छ । बैंकहरूलाई ०८० सालमा आएर कर लगाउँदा पछि सेयरधनी भएका वर्तमान सेयरधनीहरू जवाफदेही हुनुपर्ने र निजहरूलाई प्राप्त हुने लाभको रकममा कर लाग्न जाने भन्नु संविधानको धारा २५ द्वारा प्रत्याभूत हकको निर्विवादित अपहरण हुने भएकाले पनि यो दफा २६ को व्यवस्था सर्वथा बदरभागी छ ।’

‘बार्गेन पर्चेज गेन’मा करसम्बन्धी रिटमा आयकर ऐनको दफा ४७ (क)ले व्यवसाय गाभिएका कारण हुने निसर्गका सम्बन्धमा विशेष व्यवस्था गरेको बताइएको छ । यसबाहेक मर्जर वा प्राप्ति कुनै पनि तरिकाले व्यवसाय गाभिएको वा प्राप्त गरिएको अवस्थामा लागू हुने गरी आयकर ऐनलगायत कानुनमा छुट्टै वा विशेष व्यवस्था नगरिएकाले व्यवस्था खारेज माग गरिएको छ ।

‘मर्जर वा प्राप्तिमा के–कस्तो अवस्थामा कसरी आय हुने हो र ऐनको कुन दफाबमोजिम कर लाग्ने हो, उल्लेख छैन,’ रिटमा भनिएको छ, ‘बैंक तथा वित्तीय संस्थाको मर्जर वा प्राप्तिलाई राष्ट्रिय नीतिकै रूपमा लिई विधायिकाले ऐनमै व्यवस्था गरी सम्पत्ति तथा दायित्वको निसर्ग भएको अवस्थामा लाग्ने करसमेत छुट दिइरहेको अवस्थामा ऐनबमोजिम कुनै आय हुने र त्यसमा कर लाग्ने व्यवस्था नै थिएन ।’

यसकारण तत्काल विद्यमान कानुनमा कर लाग्ने कुनै व्यवस्था नभएको र यस्तो व्यवस्था रहेको भनी देखाउन तथा उल्लेख गर्न सरकारले सकेको छैन । यसरी केवल हचुवामा निकायहरू गाभिँदा वा प्राप्तिमा सौदाबाजी गर्दा प्राप्त लाभ अर्थात् बार्गेन पर्चेज गेनबापतको आयलाई कर प्रयोजनका लागि आयमा समावेश गरी कर दाखिला नगरेको भए त्यस्तो कर ०८० मंसिर मसान्तभित्र दाखिला गरे शुल्क र ब्याज मिनाहा दिने भनी गरिएको आर्थिक ऐन, ०८० को दफा २७ को व्यवस्था संविधानको धारा ११५९१० विपरीत रहेको भन्दै बदरको माग रिटमा गरिएको छ ।

आफैंले निर्णय गरी आदेशमा फैसलासरहको न्यायिक अधिकार कार्यकारिणीले प्रयोग गर्न नै नपाउने र त्यस्तो आदेशलाई वैधानिकता दिन बजेटका रूपमा संसद्मा पेस गरी ऐनको रूप दिन पनि नपाउने भएकाले बदरभागी रहेको रिटमा उल्लेख छ । ‘कर प्रशासन प्रचलित कानुनबमोजिम नै प्रशासित हुन्छ । करसम्बन्धी अधिकार कार्यकारिणी तथा नेपाल सरकार, मन्त्रिपरिषद् तथा नेपालको संसद्लाई जे जति प्राप्त छ, त्यति मात्र हुन्छ ।

कर प्रशासनको अधिकार प्रचलित कानुनले अन्य अधिकारी वा निकायलाई प्रदान गरेकामा यसमा विवाद आए सम्मानित सर्वोच्च अदालतसमक्ष आउन पाउने न्यायिक सार्वभौमिक अधिकार प्रयोग गर्न पाउनेमा विवाद छैन,’ रिटमा भनिएको छ, ‘यसरी न्यायिक सार्वभौम अधिकार प्रयोग गरिएको अवस्थामा सरकारको नाफा र घाटाको अवस्थालाई विचार गरी विपक्षीहरूले आफैंले प्रयोग गरेको बदनियतयुक्त छ, बदरभागी छ ।’

बजेटमार्फत सरकारले एफपीओ र गाभिँदा तथा प्राप्ति प्रक्रियामा भएको ‘बार्गेन पर्चेज गेन’, कारोबारमा विगतमा भएको कारोबारमा अब नयाँ कर लिने व्यवस्था गरेको छ । तर बैंकहरूले विगतमा गरिसकेको कारोबारको समेत कर असुल गर्न ल्याइएको आर्थिक विधेयकका दफा २६, २७ र २९ को व्यवस्था स्वीकार गर्न नसकिने अडान उनीहरूको छ ।