जीवन बीमामा बोनसदर घोषण गर्ने तरिका के हो र कसरी निर्धारण गरिन्छ ? नारायण अर्पण घिमिरेको लेख

बोनसदर बीमा क्षेत्रमा हामीले सुनीरहने बिषय हो । बीमा क्षेत्रमा बोनस र यसको एनलाइसिस एकदमै महत्वपूर्ण कार्य हो ।किनभने यसले कुनै कम्पनीको बोनस अथवा कम्पनी कै स्थायित्वमा असर गरेको हुन्छ ।

१. जीवन बीमामा बोनस

जीबन बीमा अवधि समाप्तिमा वा कुनै कारणबस बीमा अवधि भित्र बीमितको मृ्त्यु भएमा बीमाङ्कमा थप गरी दिइने रकमलाइ बोनस भनिन्छ।

२. कम्पनीले बोनसदर घोषणा गर्ने तरिका

जीवन बीमाका बीमितहरुले भुक्तानी गरेको सम्पृ्र्ण बीमाशुल्क र उक्त बीमाशुल्क प्राप्त गर्न लागेको खर्च कट्टा गरी जीवन बीमा कोषमा जम्मा गरीन्छ र जीवन बीमा कोषमा भएको रकमहरु बीमा समितिबाट स्वीकृत प्राप्त क्षेत्रहरु जस्तैः कृषि, पर्यटन, जलस्रोत, सरकारी ऋणपत्र, नेपाल राष्ट्र बैंकबाट अनुमति प्राप्त क, ख र ग वर्गका बैंक तथा वित्तिय संस्थाको मुद्दती निक्षेपमा, डिवेञ्चर, ट्रेजरीबिल, बैंक तथा वित्तिय संस्थाको सामुहिक लगानी कोष, म्युचुअल फण्ड, पव्लिक लिमिटेड कम्पनिको साधारण शेयर, घरजग्गा व्यवसाय, तथा अन्य स्वीकृत प्राप्त क्षेत्रमा लगानी गरिन्छ ।

यसरी जीवन बीमा कोषमा जम्मा भएको रकम र लगानीको प्रतिफलहरु समेतबाट कम्पनी बीमितहरुको मृत्युदावी, सर्मपण तथा कम्पनीको आवश्यक खर्चहरु कट्टा गरी आएको रकमहरु मध्येबाट चालृ् प्रतिफल तथा खर्च, भविष्यमा प्राप्त हुने प्रतिफल दावी तथा खर्चलाइ मध्यनजर गरी बीमाको विज्ञ (बीमाङ्कि) द्धारा बीमाङ्किय मूल्यांकन गरी निकालिएको दरलाई बीमा क्षेत्रको नियमन गर्ने निकाय बीमा प्राधिकरणबाट स्वीकृती प्राप्त भए पश्चात घोषणा गरी लागु गर्ने गरीन्छ ।

यसरी घोषणा गरिएको बोनस जुन आर्थिक वर्षको हिसाबबाट गणना गरिएको हुन्छ सोहि वर्षको लागी लागु हुन्छ । तसर्थ प्रत्येक आ.व. को वोनस फरक फरक हुन सक्दछ । घोषणा नगरीएको आ.व.का लागी अघिल्लो घोषणा गरिएको बोनस दर लागु हुन्छ जसलाई अन्तरिम बोनसदर भनिन्छ ।

३. बोनस रकम गणनाको उदाहरण

बोनस दर सामान्यतः प्रति वर्ष प्रति हजार बीमाङ्क उल्लेख गरिन्छ । जस्तै रु.७२ प्रति वर्ष प्रति हजार भन्नाले रु.१०,००,००० बीमाङ्कमा रु.७२ ह १०,००,०००/ १,००० . रु.७२,०००/– प्रत्येक वर्षका दरले थप रकम प्राप्त हुन्छ । यसलाई विस्तारित रुपमा उदाहरण सहित यसरी बुझन सकिन्छ ।

कुनै व्यक्तिले रु.१०,००,००० को नाफामा सरिक हुने जीवन बीमा गरेको रहेछ, जसको बीमा अबधी २१ वर्ष रहेछ र बीमा कम्पनीले २१ वर्ष सम्म एकनास बोनस दर रु.७२ प्रति वर्ष प्रति हजार घोषणा गरेको रहेछ भने बीमा अवधि पश्चात बीमितले निम्नानुसार रकम प्राप्त गर्दछ ।

क)बीमाङ्करकम रु. १०,००,०००/–

ख) बोनस रकम (रु.७२ प्रति वर्ष प्रति हजार ह २१ वर्ष रु.१०,००,०००/१,०००) रु. १५,१२,०००/– कुल प्राप्त हुने रकम (क + ख) रु. २५,१२,०००/–

यदि उपरोक्त उदाहरणमाः कथंकदाचित बीमितको बीमा चालु भएको ५ वर्षमा मृत्यु भएमा बीमितले इच्छाएको व्यक्ति वा इच्छाएको व्यक्ति नभएमा बीमितको नजिकको हकदारले निम्नानुसार रकम प्राप्त गर्दछ ।

क) बीमाङ्क रकम रु.१०,००,०००/–

ख) बोनस रकम (रु ७२.प्रति वर्ष प्रति हजार ह ५ वर्ष ह रु.१०,००,०००/१,०००) रु.३,६०,०००/–

कुल प्राप्त हुने रकम (क + ख) रु.१३,६०,०००/–

४. बढी बोनस दरले कम्पनीको उच्च कार्यदक्षता प्रतिबिम्ब हुन्छ वा हुदैन

बोनस कम्पनिको आम्दानीबाट खर्च कट्टा गरी आएको वचतबाट गणना गरी निकालीने हुँदा धेरै बोनस आउन धेरै आम्दानी हुनुपर्ने र कम खर्च गर्नुपर्ने हुन्छ र बीमीतहरु बाट प्राप्त बीमाशुल्कलाई मितव्ययी ढंगले सञ्चालन गरी नाफा उच्च देखाउनुले बोनसमा सकारात्मक असर पार्दछ । तसर्थ धेरै बोनस हुनुले कम्पनीको उच्च वित्तिय एवम व्यवस्थापकिय कार्यदक्षता प्रतिबिम्ब गर्दछ ।

५. धेरै बोनस दर भएमा बीमालेख समर्पण गर्दा वा बीमालेख कर्जा लिदा कसरी बढी रकम प्राप्त हुन्छ वा हुदैन।

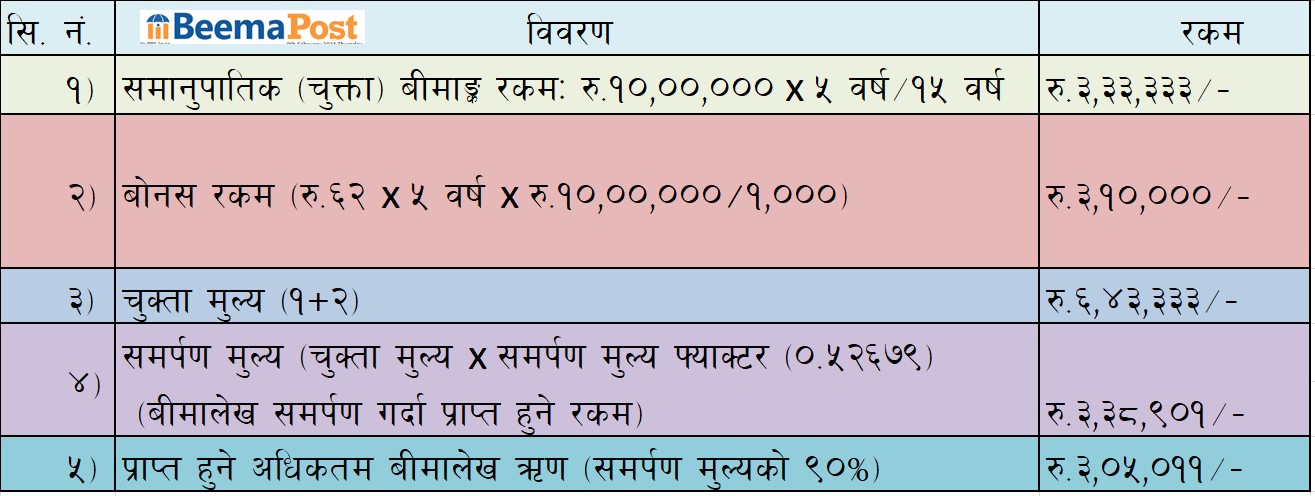

यदि कसैले बीमाङ्क रु.१०,००,०००/– को १५ वर्षको जीवन बीमा गरेको छ र लगातार ५ वर्षको पुरा बीमाशुल्क भुभुक्तानी गरी ५ वर्ष पश्चात बीमितले कर्जा लिदा पाउने रकम र समर्पण गर्दा पाउने रकम, उक्त अवधिको कम्पनीको घोषित बोनस दर रु.६२/–(प्रति वर्ष प्रति हजार बीमाङ्कमा) रहेछ भने निम्नानुसार हुन्छ ।

उदाहरण :

६. बोनस दर कम भएमा बीमा अवधि समाप्तीमा वा मृत्यु दावी रकम प्राप्त गर्दा कम रकम प्राप्त हुन्छ वा हुदैन

जीवन बीमा चालु रहेको अवधिलाई कम्पनीको घोसित बोनस दरले गुणन गरी कुल बोनस रकम प्राप्त हुदा बोनस दर कम भएमा बीमा अवधि समाप्तिमा वा मृत्यु दावी रकम प्राप्त गर्दा कम रकम प्राप्त हुन्छ ।

नोटः– जीवन वीमाको मुख्य उद्देश्य लगानी र उच्चतम प्रतिफलका लागी नभई आर्थीक जोखिम हस्तान्तरणको लागी भएकोले बोनस लगायतका प्राथमिकता जीबन वीमामा दोस्रो उद्देश्य भएकोले बोनसका लागी होइन जोखिम न्युनीकरण र आफु र आफ्नो परिवारको बाकी जीवनको निरन्तरता र आर्थीक सुरक्षाका लागी सम्पुर्ण नेपाली नागरीकले जीवन वीमा गरौं ।

लेखक नारायण अर्पण घिमिरे (युवा अर्थशास्त्री) ठेगाना (शिवराज नगरपालिका ११ कपिलवस्तु) जीवन बीमा क्षेत्रमा करीव डेढ दशकको अनुभव प्राप्त गरी हाल कपिलवस्तु जिल्लाका सार्वजनिक विद्यालयहरुमा उच्च माबि तहमा अध्यापकको रुपमा शिक्षण पेशामा आवद्ध छन् ।

One thought on “जीवन बीमामा बोनसदर घोषण गर्ने तरिका के हो र कसरी निर्धारण गरिन्छ ? नारायण अर्पण घिमिरेको लेख”

पाठक प्रतिक्रिया :

सर्बसाधारण लाइ बुझ्नेगरी लेखिदिनुभयकोमा हजुरलाई धन्यवाद