जलविद्युत बीमा शुल्क बारे सैद्धान्तिक बहस: ट्यारिफ कि ननट्यारिफ ?

जलविद्युत बीमालाई ननट्यारिफ (अथवा मार्केट दर) मा लानुभन्दा पहिला यसको पृष्ठभूमिलाई अलिकति बुझ्न आवश्यक छ । ४/५ वर्ष अगाडि सम्म पनि जलविद्युतको सम्पत्ति बीमा बाहेक अन्य ऐच्छिक बीमाहरुको लागि नेपाल बीमा प्राधिकरणले कुनै शुल्क निर्धारण गरेको थिएन अथवा ननट्यारिफ नै थियो । तर बीमा कम्पनीहरू बिचको अस्वस्थ प्रतिस्पर्धाका कारण बीमाशुल्क अत्यन्त न्यून हुँदै गयो साथै ऐच्छिक बीमाहरु (लस अफ प्रफिट) मा दाबी पर्दा आफैले बेहोर्ने दिनको सङ्ख्या पनि घटाउँदै लान थाले ।

त्यही बेला जलविद्युत उद्योगको बीमा दाबी बढ्दै गयो र बीमा शुल्क भन्दा दाबी रकम धेरै गुणाले बढ्न थाल्यो । जसको कारण नेपाल बाहिरका पुनर्बीमा कम्पनीहरू नेपालबाट बिस्तारै पलायन हुन थाल्यो । बाहिरका पुनर्बीमा कम्पनीहरूले हात झिक्दै गएको चाल पाएपछि नेपाल बीमा प्राधिकरणले जलविद्युतमा नेपालले भोगिराखेका दाबी सम्बन्धी तत्कालीन अवस्थालाई मध्यनजर गर्दै जलविद्युतलाई आवश्यक सम्पूर्ण बीमालेखको लागि एउटा निश्चित बीमाशुल्क भन्दा तल जान नपाइने गरी टेरिफ जारी ग-यो ता कि बाहिरका पुनर्बीमा कम्पनीहरू पुनः नेपालमा आकर्षित होस् ।

यसलाई अर्को तरिकाबाट बुझ्न हो भने त्यति बेला जलविद्युत उद्योगलाई नेपाल बीमा प्राधिकरणले उद्धार नै गरेको मान्न सकिन्छ । यति नगरेको भए आजको दिनमा जलविद्युतको बीमा गर्न अझै मुस्किल हुन सक्थ्यो ।

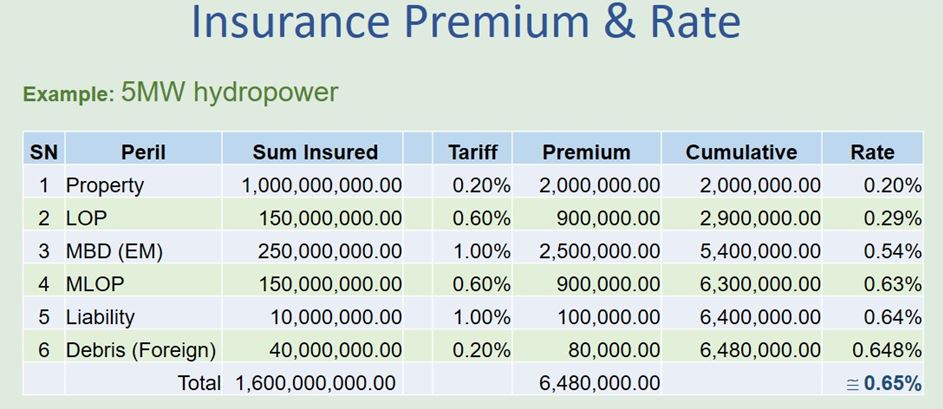

हालको दिनमा प्राधिकरणले जारी गरेको टेरिफ अनुसार जलविद्युत कम्पनीले भुक्तानी गरी राखेको प्रिमियम यस प्रकार छ ।

एउटा ५ मेगावाटको जलविद्युत (जसको अनुमानित लागत १ अर्ब) को बीमा गर्दा करिब ६५ लाख बीमाशुल्क लाग्छ । यसलाई सम्पूर्ण जोखिम समावेश हुनेगरि ननट्यारिफमा लान सकिन्छ । त्यसो गर्दा दुवै तर्फ (जलविद्युत र बीमा कम्पनीमा) बार्गेनिङ गर्ने अधिकार रहन्छ ।

माथिको टेबल अनुसार जलविद्युत कम्पनीले सम्पूर्ण जोखिमको ६५ लाखको सट्टामा ६० लाख अथवा त्यो भन्दा कममा बीमालेख खरिदको लागि बार्गेनिङ गर्न सक्छ । बीमा कम्पनीले पनि टेबलमा उल्लेख भएका एउटा/दुइटा जोखिम नदिन सक्छ साथै कुनै निश्चित जोखिमको बीमाशुल्क बढाउन वा घटाईदिन पनि सक्छ । लस अफ प्रफिट बीमामा दाबी पर्दा कति दिन आफै बेहोर्ने भन्ने पनि आपसी सहमतिमा कायम गर्न पाइयो । प्राधिकरणले हाल निर्धारण गरेको (स्वयम बेहोर्ने) दिन भन्दा घट्न वा बढ्न पनि सक्छ ।

ननटेरिफ गर्दा जुन जलविद्युतको क्षति अनुपात न्यून छ ती जलविद्युतले कम प्रिमियममा बीमालेख लिन सक्ने सम्भावना अधिक रहन्छ भने जसको क्षति अनुपात उच्च छ ती जलविद्युतसँग बार्गेनिङ गर्ने शक्ति कम हुने कारणले गर्दा बढी प्रिमियम तिर्न बाध्य हुनेछ । तर अहिलेको अवस्थामा जसको जति नै क्षति अनुपात भए पनि सबैले बराबर प्रिमियम तिर्नुपर्ने बाध्यता छ । ननट्यारिफ गर्दा जलविद्युतको बीमा गराउन र दाबी लिन अहिले जस्तो समस्या हुँदैन तर बीमाशुल्क भने बीमा/पुनर्बीमाको श्रेणि र प्रदान गर्ने सेवा बमोजिम घटी/बढी हुन सक्छ ।

(श्रेष्ठ एवान रिईन्स्योरेन्स ब्रोकरका नायब प्रमुख कार्यकारी अधिकृत हुन्)