वर्षदिनमा युनाइटेड सिमेन्टको व्यापार साढे २ अर्ब, खानी र क्लिंकर बन्यो प्रतिस्पर्धी बजारको खेलाडी

काठमाडौँ । नेपाली सिमेन्ट बजारमा युनाइटेड सिमेन्टले लोकप्रियता हासिल गर्दै गएको छ । केएल दुगड ग्रुपको लगानीमा सञ्चालनमा रहेको सिमेन्ट उद्योग पछिल्लो समय गुणस्तरीय उत्पादन, दिगो व्यवसाय रणनीति र प्रभावकारी व्यवस्थापनका कारण चर्चा बटुल्न सफल भएको देखिएको हो ।

ग्राहकको भरोसा जित्दै उद्योगले उत्पादन क्षमतामा विस्तार, आम्दानीमा वृद्धि र वित्तीय सूचकहरूमा सन्तुलन कायम गर्दै आएको छ । २०६४ साल भदौ ५ गते निजी लिमिटेड कम्पनीको रूपमा स्थापना भएको युनाइटेड सिमेन्ट लिमिटेड २०८१ साल जेठ ३१ गतेबाट सार्वजनिक लिमिटेड कम्पनीमा रूपान्तरण भएको हो । कम्पनीले ‘युनाइटेड ओपीसी’ र ‘राजधानी पीपीसी’ ब्रान्डमार्फत अर्डिनरी पोर्टल्यान्ड सिमेन्ट (ओपीसी) र पोर्टल्यान्ड पोजोलाना सिमेन्ट (पीपीसी) उत्पादन र बिक्री गर्दै आएको छ । नेपाली बजारमा यी ब्रान्डहरूले निरन्तर लोकप्रियता हासिल गरिरहेका छन् ।

कम्पनीको मुख्य उत्पादन इकाइ धादिङ जिल्लाको नौबिसेमा अवस्थित छ । हाल क्लिंकर उत्पादन गर्ने युनिटको क्षमता वार्षिक ३ लाख ३० हजार मेट्रिक टन र पिसाइ युनिटको क्षमता ३ लाख ६६ हजार ३ सय मेट्रिक टन रहेको छ । यस्तो उत्पादन क्षमताले कम्पनीलाई बजारमा प्रतिस्पर्धी बनाएको छ भने उत्पादित सिमेन्ट गुणस्तरीय भएको ग्राहकको धारणा छ । यसले गर्दा युनाइटेड सिमेन्ट प्रति बजारमा सकारात्मक सन्देश प्रवाह भएको छ ।

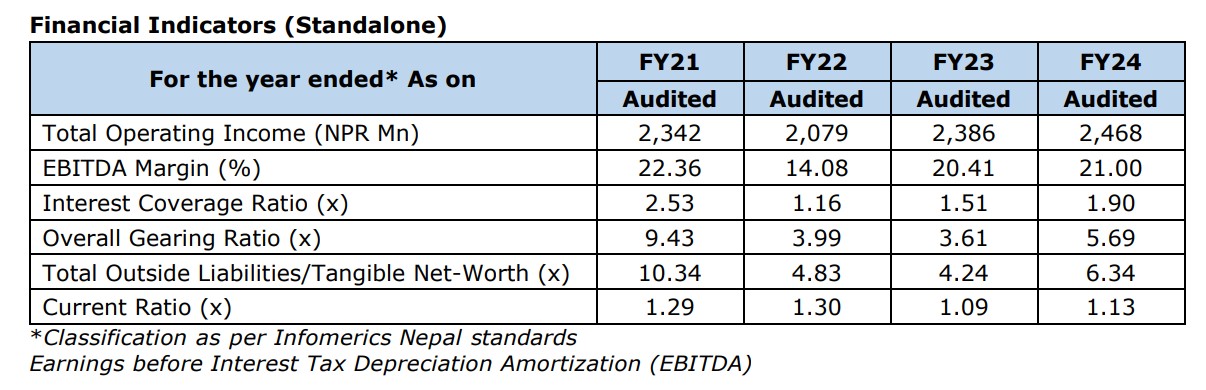

कम्पनीको वित्तीय विवरण हेर्दा सन् २०७७/७८ मा सञ्चालन आम्दानी २ अर्ब ३४ करोड २० लाख रुपैयाँ रहेको थियो । २०७८/७९ मा केही घटेर २ अर्ब ७ करोड ९० लाख रुपैयाँमा झरे पनि २०७९/८० मा २ अर्ब ३८ करोड ६० लाख र २०८०/८१ मा २ अर्ब ४६ करोड ८० लाख रुपैयाँ पुगेको छ । यस्तो निरन्तर आम्दानी वृद्धिले कम्पनीको बजार सशक्तिकरणमा भूमिका खेलेको छ ।

कम्पनीको इबिट्डा मार्जिन पनि स्थायित्वतर्फ उन्मुख देखिन्छ । २०७७/७८ मा २२.३६ प्रतिशत रहेको यो अनुपात २०७८/७९ मा घटेर १४.०८ प्रतिशतमा झरेको थियो । तर, त्यसपछिका वर्षहरूमा क्रमशः २०.४१ प्रतिशत र २१.०० प्रतिशतमा वृद्धि भएको छ ।

साथै ब्याज भुक्तानी क्षमताको सूचक ब्याज कभरेज अनुपात पनि सुधारोन्मुख देखिएको छ । २०७७/७८ मा २.५३ गुणा रहेको यो अनुपात २०७८/७९ मा महामारीका कारण घटेर १.१६ मा झरेको थियो । तर, २०७९/८० मा १.५१ गुणा र २०८०/८१ मा १.९० गुणा पुगेको छ ।

ऋण तथा स्वामित्व पूँजीको अनुपात हेर्ने हो भने समग्र गियरिङ अनुपात २०७७/७८ मा ९.४३ थियो, जुन २०७८/७९ मा घटेर ३.९९ र २०७९/८० मा ३.६१ मा झरेको थियो । पछिल्लो वर्ष ५.६९ मा पुग्दासमेत यो अनुपात नियन्त्रणमै रहेको देखिन्छ । त्यसैगरी कुल बाह्य दायित्व र मूर्त स्वामित्व पूँजीको अनुपात पनि २०७७/७८ को १०.३४ बाट घट्दै २०७८/७९ मा ४.८३, २०७९/८० मा ४.२४ र २०८०/८१ मा ६.३४ मा पुगेको छ ।

सिमेन्ट उद्योगको विशेषता नै कच्चा पदार्थको आपूर्तिमा भरपर्दो संयन्त्र हुनु हो । युनाइटेड सिमेन्टले दीर्घकालीन आपूर्तिको सुनिश्चितता गर्ने उद्देश्यले एकीकृत रणनीति अनुरूप क्लिंकर उत्पादन इकाइ स्थापना गरेको छ, जसको क्षमता ३ लाख ३० हजार मेट्रिक टन वार्षिक रहेको छ । यसका अतिरिक्त कम्पनीसँग दुईवटा चुनढुंगा खानीको इजाजतपत्रसमेत छ, जुन क्रमशः फ्याक्ट्रीबाट ३८ किलोमिटर र ८६ किलोमिटर टाढा रहेका छन् । यी खानीहरूबाट प्राप्त चुनढुंगालाई कम्पनीले प्रमुख कच्चा पदार्थको रूपमा प्रयोग गर्ने भएकाले बाह्य आपूर्तिमा निर्भर हुनुपर्दैन ।

कम्पनीले पछिल्लो समय ६ अर्ब ४२ करोड ८७ लाख रुपैयाँको कर्जा सुविधाका लागि रेटिङ गराएको छ । जसमध्ये दीर्घकालीन कर्जाको ४ अर्ब २२ करोड ९७ लाख रुपैयाँका लागि इन्फोमेरिक्स नेपालले [ICRANP-IR] BB रेटिङ दिएको छ भने अल्पकालीन २ अर्ब २० करोड रुपैयाँ कर्जाका लागि A4 रेटिङ दिएको छ ।

सार्वजनिक लिमिटेड कम्पनीमा रूपान्तरणसँगै अब युनाइटेड सिमेन्ट सर्वसाधारणलाई सेयर निष्कासन गर्ने तयारीमा जुटेको छ । यसबाट कम्पनीको पारदर्शिता, सुशासन र नियामक निकायप्रति उत्तरदायित्व अझ मजबुत हुने अपेक्षा गरिएको छ ।

उत्पादन क्षमतामा विस्तार, आन्तरिक स्रोतको उपयोग, व्यवसायिक रणनीति, स्थायीत्वमुखी योजना, पारदर्शी नेतृत्व र वित्तीय सूचकहरूमा सुधारसहित युनाइटेड सिमेन्ट दीर्घकालीन व्यवसायिक स्थायित्वतर्फ अघि बढिरहेको छ । यस्तो परिदृश्यले कम्पनीलाई नेपाली सिमेन्ट बजारमा अझ सशक्त रूपमा स्थापित गराउने सम्भावना बलियो देखिएको छ । जसको सकारात्मक प्रभाव बजार, उपभोक्ता र सम्भावित लगानीकर्तामा समेत पर्ने निश्चित छ ।

कम्पनीका प्रमुख तीन प्रवद्र्धकहरू नरेश दुगड, कुमुद कुमार दुगड र विकास दुगड रहेका छन्, जसले करिब ३३–३३ प्रतिशतको दरले बराबरी शेयर स्वामित्व राखेका छन् ।