जीवन बीमा कम्पनीमा २१% सम्म पोलिसी व्यतित, ७ कम्पनीको व्यतित रेसियो १०% भन्दा माथि

काठमाडौं । जीवन बीमा कम्पनीहरुको चुस्त व्यवस्थापन तथा बीमितहरुमाथि नियमित फलोअप नहुुँदा बिक्री भएको जीवन बीमा पोलिसी व्यतित हुने क्रम बढेको पाइएको छ । जीवन बीमा कम्पनीहरुको व्यतित रेसियो २१.१० प्रतिशतसम्म फेला परेपछि व्यवसायसँगै अब दीर्घकालिन व्यवसाय पनि बहसमा आएको छ ।

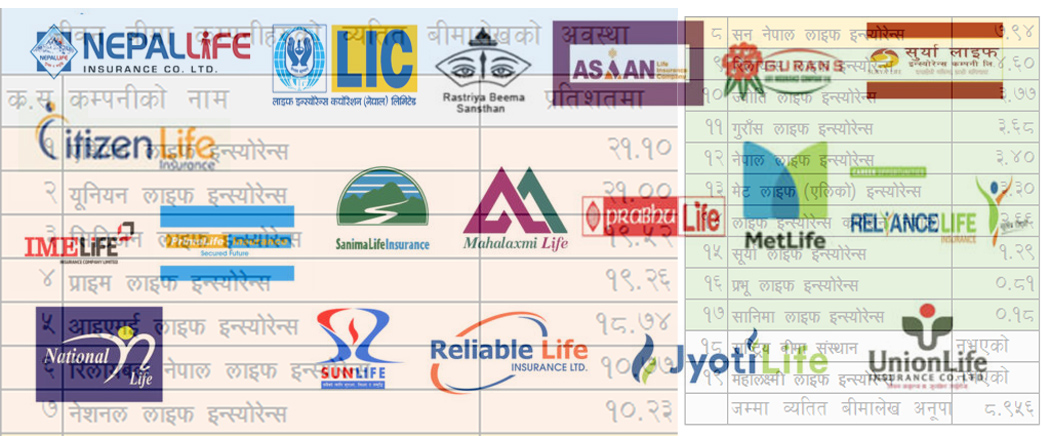

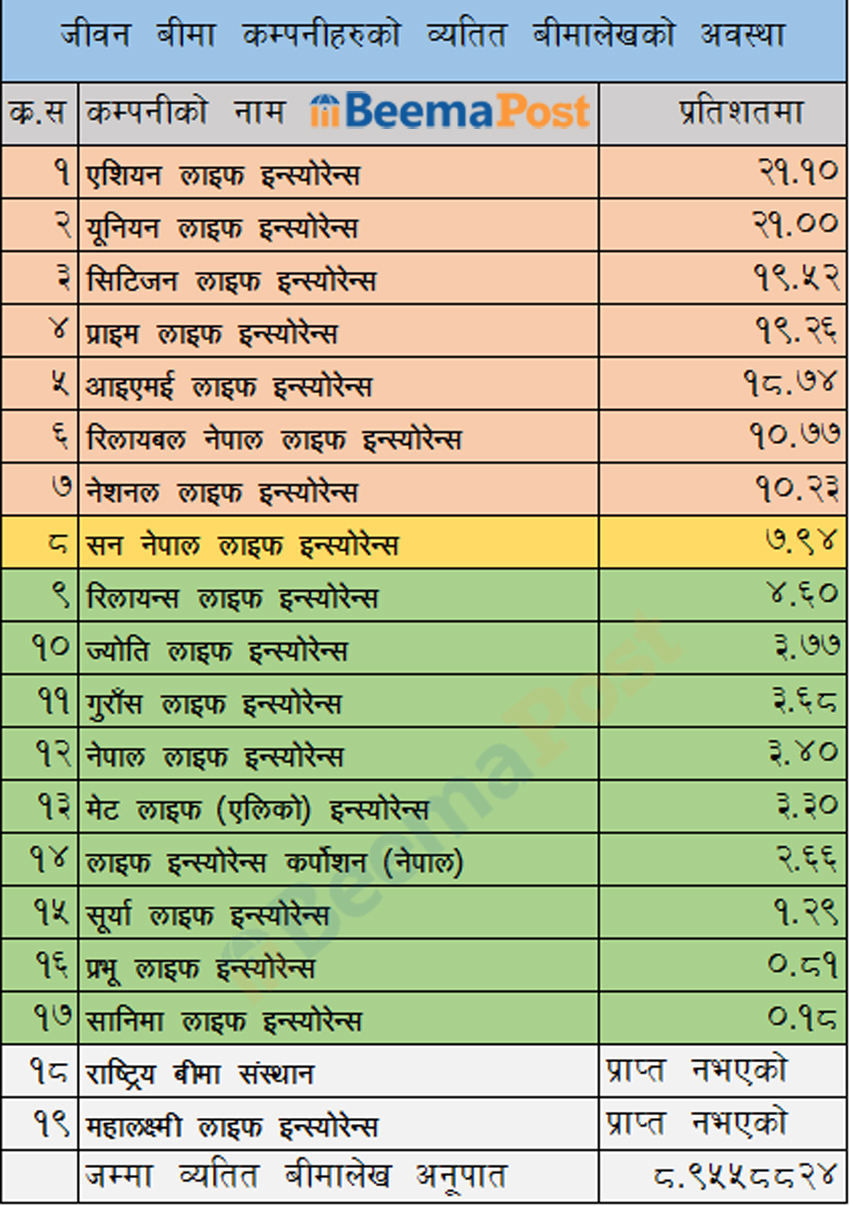

बीमा समितिले उपलब्ध गराएको अनौपचारिक तथ्याङ्क अनुसार हाल नेपालमा संचालनमा रहेका १९ वटा जीवन बीमा कम्पनीहरुमा ७ जीवन बीमा कम्पनीको बीमा पोलिसी व्यतीत दर १० प्रतिशत भन्दा माथि रहेको पाइएको छ ।

बीमा समितिले उपल्बध गराएको तथ्याङ्क अनुसार एशियन लाइफ इन्स्योरेन्स कम्पनी र युनियन लाइफ इन्स्योरेन्स कम्पनीको व्यतित बीमालेखको संख्या निकै उच्च छ । एशिन लाइफको २१.१० प्रतिशत छ भने युनियन लाइफको व्यतित बीमालेख प्रतिशत २१.०० रहेको छ । त्यस्तै, सिटिजन लाइफ, प्राईम लाइफ, आईएमई लाइफको पनि ब्यतित बीमालेख प्र्रतिशत क्रमशः १९.५२, १९।२६ र १८.७४ रहेका छन् ।

सातौं स्थानमा नेशनल लाइफ इन्स्योरेन्स कम्पनी परेको छ । सो कम्पनी देशकै ठूला बीमा सेवा प्रवाह गर्ने कम्पनी मध्यमा पर्दछ । नेशनल लाइफ इन्स्योरेन्सको १०.२३ प्रतिशत बीमा पोलिसी व्यतित भएका छन् । यसले कम्पनीले दीगो व्यवसाय नगरेको तथा बीमितको निरन्तर सम्पर्कमा रहनबाट चुकेको विश्वास गरिएको छ ।

त्यस्तै, बीमा समितिले उपल्बध गराएको तथ्याङ्क अनुसार ११ जीवन बीमा कम्पनीको भने बीमा पोलिसी व्यतीत दर १० प्रतिशत भन्दा कम छ । नेपाल लाइफ, लाइफ इन्स्योरेन्स, मेट लाइफ, सूर्या लाइफ, गुराँस लाइफ, ज्योति लाइफ, रिलायन्स लाइफ, सानिमा लाइफ र प्रभु लाइफ इन्स्योरेन्स कम्पनीको बीमा पोलिसी व्यतीत दर १० प्रतिशत भन्दा कम रहेको छ ।

जसमध्ये पनि सानिमा लाइफ र प्रभु लाइफ इन्स्योरेन्सको पोलिसी व्यतीत दर १ प्रतिशतभन्दा कम छ । सूर्या लाइफ इन्स्योरेन्सको १ दशमलव २९ प्रतिशत, लाइफ इन्स्योरेन्स कर्पोरेशन (नेपाल) को २ दशमलव ६६ प्रतिशत, मेट लाइफको ३ दशमलव ३ प्रतिशत, नेपाल लाइफ इन्स्योरेन्सको ३ दशमलव ४ प्रतिशत, ज्योति लाइफको ३ दशमलव ७७ प्रतिशत र रिलायन्स लाइफको ४ दशमलव ६ प्रतिशत रहेको छ ।

महालक्ष्मी लाइफ इन्स्योरेन्सको र राष्ट्रिय बीमा संस्थानकोे बीमा पोलिसी व्यतित दर भने तथ्यांक उल्लेख गरिएको छैन । उल्लेखित दुई कम्पनीले व्यतित बीमालेख सम्बन्धी विवरण बीमा समितिलाई उपलब्ध गराएका छैनन् ।

नेपालमा १० प्रतिशतसम्मको बीमालेख व्यतीत अनुपातलाई सामान्य मानिन्छ । १० प्रतिशत देखि २० प्रतिशतसम्मको अवस्थालाई मध्यम र २० प्रतिशतदेखि ३० प्रतिशत सम्मलाई भने जोखिमयुक्त मान्ने गरिन्छ ।

तोकिएको समयमा बीमालेख नवीकरण नगरेमा बीमा पोलिसी व्यतीत हुन्छ । पोलिसी नवीकरणको अथवा बीमाशुल्कको किस्ता भुक्तानी गर्नका लागि ३० दिनको ग्रेस पिरियड तोकिएको हुन्छ । ३० दिनको ग्रेस पिरियडमा पनि नवीकरण नगरेमा बीमालेख निष्क्रिय हुन्छ । यस वर्ष कोरोना महामारीका कारण बीमितहरुले बीमा शुल्क बुझाउन नसक्दा पनि व्यतित बीमालेखको अनुपात बढेको हुनसक्ने बीमा विज्ञ डा. रविन्द्र घिमिरे बताउँछन् ।

पछिल्लो समय बीमा समितिले एक पटक भन्दा बढि पटक बीमा पोलिसी पुनर्जागरण गर्न नपाइने व्यवस्था गरेका कारण पनि बीमा पोलिसी व्यतित नविकरण नभई थप व्यतित हुने देखिएको छ ।

व्यतीत बीमालेखले बीमितको कुनै पनि जोखिमको रक्षावरण गर्दैन । कम्पनीहरूको बीमालेख व्यतित अनुपात १० प्रतिशत सम्म रहेमा सामान्य मानिन्छ ।

व्यतित बीमालेख भनेको के हो ?

बीमितले बीमाशुल्क भुक्तान गरेपछि बीमालेख नवीकरण हुन्छ । तोकिएको समयमा नवीकरण नगरेमा बीमालेख व्यतित हुन्छ । मासिक, त्रैमासिक, अर्धवार्षिक वा वार्षिक रूपमा पनि बीमितले आफ्नो बीमालेख नवीकरण गर्न सक्छन् । बीमालेख नवीकरणको अथवा बीमाशुल्कको किस्ता भुक्तानी गर्न ३० दिनको ग्रेस पिरियड हुन्छ । सो अवधिभित्र पनि नवीकरण नगरेमा बीमालेख निष्क्रिय हुन्छ । अर्थात्, उक्त बीमालेखले बीमितको कुनै पनि जोखिम सुरक्षण गर्दैन । जसलाई बीमालेख व्यतित भनिन्छ । म्यादी बीमाको हकमा भने यो प्रावधान लागू हुँदैन ।

निर्मल काजी श्रेष्ठ, अध्यक्ष, जीवन बीमक संघ

बीमालेख व्यतित हुनुका विभिन्न कारणबाट हुन्छन् । बीमा कम्पनीले आवश्यकतामा आधारित बीमा पोलिसी बिक्रि गर्न सकेन भने व्यतित अनुपात बढ्न सक्छ ।

जसलाई जुन पोलिसी आवश्यक छ त्यहि पोलिसी बिक्रि भयो भने मात्र व्यतित अनुपात घट्न सक्छ ।

व्यक्तिको क्षमता अनुसार पोलिसी बिक्रि गरेमा यसको दर स्वतः घट्न सक्छ । कतिपय अभिकर्ताले जबर्जस्ती बीमा गराउँछन् भने कतिपयले आफ्नो नाफाका लागि अभिकर्तालाई बीमालेख सरेन्डर गर्न लगाउँछन् । त्यसका साथै बीमित आफैँ सचेत नभएर पनि बीमालेख व्यतित हुन्छ ।

डा.रविन्द्र घिमिरे, बीमा विज्ञ, प्राध्यापक पोखरा विश्वविधालय

कतिपय अभिकर्ताले जबर्जस्ती बीमा गराउँछन् भने कतिपयले आफ्नो नाफाका लागि अभिकर्तालाई बीमालेख सरेन्डर गर्न लगाउँछन् । त्यसका साथै बीमित आफैँ सचेत नभएर पनि बीमालेख व्यतित हुन्छ ।

बीमितलाई आवश्यकता रहेको बीमा पोलिसी बिक्रि गर्न नसक्दाको परिणामको स्वरुप पनि हो । बीमितको क्षमताको आधारमा बीमा गराउने हो भने बीमा पोलिसीको रेसियो घट्न सक्छ ।

त्यस्तै, बीमा समितिले पनि एउटा परिधि बनाएर लैजाने हो भने यस्तो समस्याको निराकरण हुने देखिन्छ । बीमा भनेको गौर नाफामूलक कार्य हो । यसलाई नाफामूलक आधारबाट हेर्दा पनि यसमा केहि समस्या देखिएको हो कि भन्ने पनि देखिन्छ ।

व्यतित अनुपात घटाउन कम्पनीले राम्रोसँग अन्डरराइटिङ्ग गर्नुपर्छ । पोलिसी बिक्री गर्दा सबै सूचना दिनुपर्छ र अभिकर्तालाई राम्रोसँग परिचालन गर्नुपर्दछ ।