‘धेरै ऋण, कम आम्दानीः रणनीति अभावले बजार गुमाउँदै शुभश्री र अग्नी सिमेन्ट’

काठमाडौँ । एक समय सिमेन्ट उद्योगमा सम्भावनाको गन्तव्यका रूपमा अगाडि बढेका शुभश्री अग्नि सिमेन्ट र अग्नी सिमेन्ट इन्डष्ट्रिज अहिले व्यापारिक संकटको दलदलमा फसेका छन्। उद्योग सञ्चालनमा ल्याएको एक दशक नपुग्दै दुई कम्पनीहरु धरासयीको बाटोमा अघि बढी रहेका हुन् ।

आर्थिक वर्ष २०८०।८१ मा यी दुई कम्पनीको संयुक्त व्यापार जम्मा १ अर्ब ९९ करोड ६० लाख रुपैयाँमा सीमित भएको छ । अघिल्लो वर्ष २०७९/८० मा दुबै कम्पनीले ३ अर्ब २२ करोड ६० लाख रुपैयाँ बराबरको व्यापार गरेका थिए। वर्षदिनको अवधिमा ३८.१२ प्रतिशतले व्यापार खुम्चिएको छ। दीर्घकालीन व्यवस्थापकीय असफल, लागत नियन्त्रणमा कमजोरी र बजार रणनीतिमा चुकले कम्पनीको व्यापार निरन्तर ओरालो लागि रहेको केयर रेटिङ नेपालको प्रतिवेदनमा उल्लेख गरेको छ ।

नेपालको सिमेन्ट उद्योगलाई सुस्त बनाउने सरकारको पूँजीगत खर्च कटौती, तरलता संकट र बैंक तथा वित्तीय संस्थाहरूको कडाइले माग घटाएको यथार्थलाई नकार्न सकिन्न। तर, यी बाह्य कारणभन्दा पनि आन्तरिक संरचनागत कमजोरी र योजना विहीनता नै यी कम्पनीहरूको पछाडि धकेलिने मूल कारक बनेको देखिएको छ ।

कम्पनीको नेतृत्व कृष्णप्रसाद पोखरेल (अध्यक्ष) र ताराप्रसाद पोखरेल (प्रबन्ध सञ्चालक) ले गरिरहेका छन्, तर उनीहरूको व्यवस्थापन क्षमतामाथि गम्भीर प्रश्न उठेको छ।

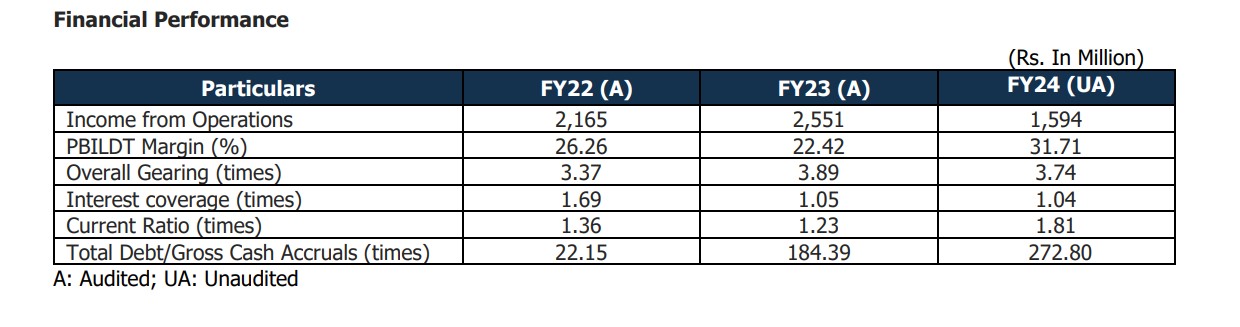

शुभश्री अग्नि सिमेन्ट

सन् २०१३ मा स्थापना भई २०२२ मा सार्वजनिक कम्पनीमा रूपान्तरण भएको शुभश्री अग्नि सिमेन्ट आज गम्भीर आर्थिक संकटको चपेटामा परेको छ। क्लिंकर उत्पादनमा केन्द्रित कम्पनीले प्रारम्भिक वर्षहरूमा उल्लेखनीय प्रदर्शन गरे पनि अहिलेको अवस्था भने निराशाजनक छ।

आर्थिक वर्ष २०७८/७९ मा कम्पनीले २ अर्ब १६ करोड रुपैयाँ आम्दानी गरेको थियो। २०७९/८० मा आम्दानी २ अर्ब ५५ करोड रुपैयाँमा पुगेको देखिए पनि त्यसको स्थायित्व कायम रहन सकेन। २०८०/८१ को विवरण अनुसार आम्दानी घटेर १ अर्ब ५९ करोड रुपैयाँमा सीमित भएको छ, जुन ३८ प्रतिशत गिरावट हो।

प्रतिस्पर्धा तीव्र हुँदै गइरहेका बेला लागत नियन्त्रणमा असक्षमता र बजार रणनीतिको अभावले कम्पनी थप कमजोर बनाएको छ। विशेष गरी, वित्तीय अनुशासन र लगानीको प्रतिफलमा शून्यता रहेको रेटिङको प्रतिवेदनमा भनेको छ । शुभश्रीको नाफा, कर, ब्याज र मूल्यह्रास पूर्वको लाभ मार्जिन २०७८/७९ मा २६.२६ प्रतिशत थियो। तर २०७९/८० मा घटेर २२.४२ प्रतिशतमा आयो। यद्यपि २०८०/८१ मा यो दर ३१.७१ प्रतिशत पुगेको छ तर यो वृद्धि बिक्री घट्दा मूल्यह्रास, ऋण र ब्याज भुक्तानीको भार कम देखिनुका कारण कृत्रिम हो।

ऋण–इक्विटी अनुपातमा पनि गम्भीर समस्या देखिएको छ। २०७८/७९ मा ३.३७ रहेको यो अनुपात अहिले ३.७४ मा स्थिर देखिएको छ, जुन अत्यधिक ऋणको सूचक हो। सामान्यतया २ भन्दा माथि अनुपात जोखिमपूर्ण मानिन्छ, तर यस कम्पनीले यो सीमा निकै अघिदेखि पार गरिसकेको छ।

ब्याज भुक्तानी क्षमतामा पनि उल्लेखनीय कमजोरी देखिएको छ। २०७८/७९ मा ब्याज सेवा अनुपात १.६९ रहेकोमा २०७९/८० मा १.०५ र २०८०/८१ मा १.०४ मा झरेको छ। कुल ऋण/सञ्चित नगद प्रवाह अनुपात झनै खतरनाक देखिएको छ। २०७८/७९ मा २२.१५ रहेको यो अनुपात २०७९/८० मा १८४.३९ मा पुगेको थियो भने २०८०/८१ मा २७२.८० मा उक्लिएको छ।

उद्योगसँग प्यूठान र दाङमा क्रमशः ८६ लाख टन र ४३ लाख टन क्षमताका दुई खानीको अनुमति रहेको भए पनि त्यसको प्रभावकारी उपयोगको कुनै योजना देखिएको छैन। उत्पादन क्षमता दैनिक १,२०० टन सिमेन्ट रहेको भए पनि हालको माग र बजारस्थितिमा यस्तो क्षमता आफैंमा बोझ साबित भएको छ।

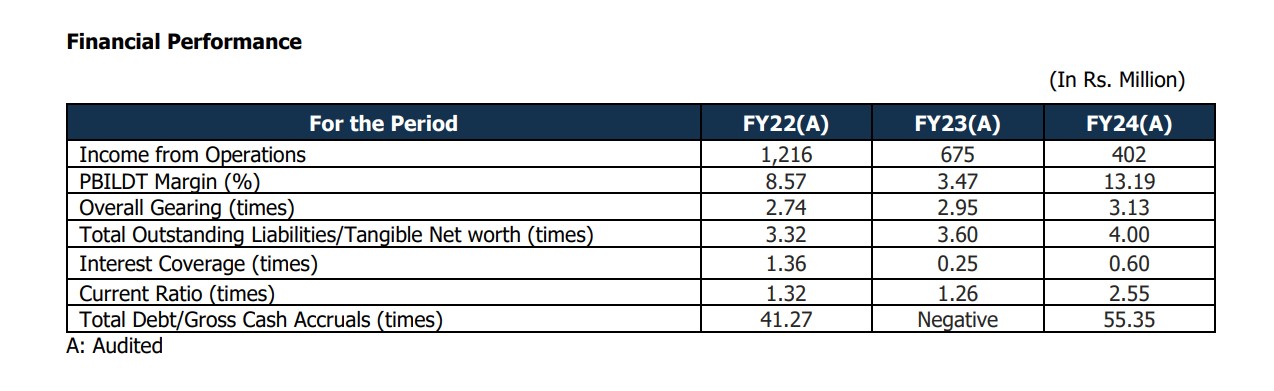

अग्नी सिमेन्ट इन्डष्ट्रिज

अर्कोतर्फ, सन् २००७ मा स्थापना भई २०२२ मा सार्वजनिक कम्पनीमा रूपान्तरण भएको अग्नी सिमेन्ट इन्डष्ट्रिजको अवस्था शुभश्रीभन्दा पनि नाजुक देखिएको छ। कम्पनीले पीपीसी र ओपीसी उत्पादन गर्दै आए पनि आर्थिक सूचकले गम्भीर वित्तीय संकटको सङ्केत दिएको छ।

२०७८/७९ मा कम्पनीको आम्दानी १ अर्ब २१ करोड रुपैयाँ थियो। तर २०७९/८० मा घटेर ६७ करोड रुपैयाँमा सीमित भयो। २०८०।८१ मा आम्दानी ४० करोड रुपैयाँमा झरेको छ । जुन ४० प्रतिशतभन्दा बढीको गिरावट हो।

नाफा, ब्याज, कर र मूल्यह्रासपूर्व लाभ मार्जिन २०७८/७९ मा ८.५७ प्रतिशत थियो। २०७९/८० मा घटेर ३.४७ प्रतिशतमा आयो भने २०८०/८१ मा यो सूचक १३.१९ प्रतिशतमा पुगेको भए पनि कुल आम्दानी घटेकाले यो वृद्धि अर्थहीन रहेको छ ।

ऋण–इक्विटी अनुपात पनि हरेक वर्ष उकालो लागेको छ। २०७८/७९ मा २.७४ रहेको अनुपात अहिले ३.१३ मा पुगेको छ। कुल दायित्व÷ठोस खुद सम्पत्ति अनुपात २०७८/७९ मा ३.३२ बाट बढ्दै २०७९/८० मा ३.६० र २०८०/८१ मा ४.०० मा पुगेको छ।

ब्याज सेवा अनुपात झनै कमजोर देखिएको छ। २०७८/७९ मा १.३६ रहेको यो अनुपात २०७९/८० मा ०.२५ मा झरेको थियो। हाल २०८०/८१ मा पनि ०.६० मात्र सुधार देखिएको छ, जुन अझै पनि संकटजनक हो।

हालको अनुपात २०७८/७९ मा १.३२, २०७९/८० मा १.२६ र २०८०/८१ मा २.५५ मा पुगेको देखिए तापनि यो सुधार तत्कालीन ऋण कटौती वा अल्पकालीन कर्जा व्यवस्थापनका कारण हो भन्ने आशंका बलियो छ। २०७८/७९ मा कुल ऋण/सञ्चित नगद प्रवाह अनुपात ४१.२७ थियो। २०७९/८० मा यो अनुपात नकारात्मक बन्न पुगेको थियो अर्थात् कम्पनीले नगद प्रवाह नै नगरेको अवस्था थियो। २०८०/८१ मा पनि यो अनुपात ५५.३५ मा पुगेको छ।

कम्पनीले अग्नि, ओरियन्ट, त्रिदेव र अल्फा ब्रान्डको सिमेन्ट उत्पादन गरे तापनि बजारमा यसको साख निकै खस्किएको छ। उत्पादन ३१ जिल्लामा भए पनि माग घट्दै गएको र वितरण सञ्जाल कमजोर हुँदा कम्पनीको बजार हिस्सा संकुचित हुँदै गएको देखिन्छ।

शुभश्री अग्नि सिमेन्ट र अग्नी सिमेन्ट इन्डष्ट्रिज दुवै कम्पनी नेपाली सिमेन्ट उद्योगका उदाहरणीय विफलता बन्न थालेका छन्। बाह्य कारणहरूको पछाडि लुकेर आफ्ना आन्तरिक कमजोरीलाई ढाकछोप गर्न खोज्दा, यी कम्पनीहरू आज स्वयंको अस्तित्व जोगाउन संघर्षरत छन्।