आजबाट आईपीओ खुलेको अभियान लघुवित्तको वित्तीय अवस्था कस्तो ?

काठमाडौं । अभियान लघुवित्त वित्तीय संस्था लिमिटेडले आजदेखि आइपीओ निष्काशन तथा बिक्री खुल्ला गर्दैछ । लघुवित्तले प्रतिशेयर १०० रुपैयाँ अंकित मूल्य भएका ९ करोड ७५ लाख रुपैयाँ बराबरको ९ लाख ७५ हजार कित्ता आईपीओ जारी गर्न लागेको हो ।लघुवित्तले निष्काशन गर्न लागेको कुल ९ लाख ७५ हजार कित्ता शेयरमध्ये ०।५ प्रतिशत अर्थात १२ हजार ५०० कित्ता कर्मचारीहरुका लागि र ५ प्रतिशत अर्थात ४८ हजार ७५० कित्ता सामूहिक लगानी कोषहरुलाई सुरक्षित गरिएको छ । सर्वसाधारणले बाँकी ९ लाख १३ हजार ७५० कित्ता शेयरका लागि आवेदन दिन सक्नेछन् ।सो आइपीओमा छिटोमा साउन २२ गते र ढिलोमा भदौ १ गतेसम्म आवेदन दिन सकिनेछ। लगानीकर्ताले न्यूनतम १० कित्तादेखि ३ हजार कित्तासम्मका लागि आवेदन दिन सक्नेछन् ।

आईपीओ निष्काशन तथा बिक्री प्रवन्धक मुक्तिनाथ क्यापिटल लिमिटेड रहेको छ। इच्छुक आवेदकले सि–आस्वा सदस्य बैंक तथा वित्तीय संस्था र मेरोशेयर वेबसाइट तथा एप मार्फत आवेदन दिन सक्नेछन् ।

संगठित संस्थाको पृष्ठभूमी :

संस्थाको नाम : अभियान लघुवित्त वित्तीय संस्था

कुन ऐन अन्तर्गत स्थापित भएको सो कुरा : यस वित्तीय संस्था कम्पनी ऐन, २०६३ बमोजिम मिति २०७५/१२/२४ मा नेपाल सरकार, कम्पनी रजिष्ट्रारको कार्यालयमा पब्लिक कम्पनीको रुपमा दर्ता भएको हो । बैंक तथा वित्तीय संस्था सम्बन्धी ऐन, २०७३ अनुसार मिति २०७६/६/१ मा नेपाल राष्ट्र बैंकबाट वित्तीय कारोबार गर्न स्वीकृत प्राप्त गरी राष्ट्रिय स्तरको “घ” वर्गको लघुवित्त वित्तीय संस्थाको हैसियतले मिति २०७६/८/१ गतेदेखि लघुवित्त कारोबार सञ्चालन गर्दै आइरहेको छ ।

संस्थाको रजिष्टर्ड ठेगाना : यस वित्तीय संस्थाको रजिष्टर्ड कार्यालय पनौती नगरपालिका वडा नं— ०४, काभ्रेपलान्चोकमा रहेको छ ।

कारोवार गर्ने मुख्य स्थान : यस वित्तीय संस्थाको कारोवार गर्ने स्थान नेपाल राज्यभर रहेको छ ।

मिति २०७८ चैत मसान्त सम्म यस वित्तीय संस्थाले २१ जिल्लाहरुमा ६० वटा शाखा कार्यालयहरु स्थापना गरी लघुवित्त कारोबार गर्दै आइरहेको छ र आवश्यकता अनुसार नेपाल राष्ट्र बैंकको स्वीकृत लिई शाखा, उपशाखा वा अन्य कार्यालय खोलि वित्तीय कारोबार गर्न सक्नेछ । हाल यस वित्तीय संस्थाले रजिष्टर्ड कार्यालयको अलावा देहायका स्थानहरुमा रहेको शाखा कार्यालयहरुबाट आफ्नो लघुवित्त कारोबार गर्दै आइरहेको छ ।

संगठित संस्थाको स्थापनाकाल देखि हाल सम्मको संक्षिप्त इतिहास र संगठित संस्थाको मूख्य उद्देश्यहरु :

यस वित्तीय संस्था कम्पनी ऐन, २०६३ बमोजिम मिति २०७५/१२/२४ मा नेपाल सरकार, कम्पनी रजिष्ट्रारको कार्यालयमा पब्लिक कम्पनीको रुपमा दर्ता भएको हो । बैंक तथा वित्तीय संस्था सम्बन्धी ऐन, २०७३ अनुसार मिति २०७६/६/१ मा नेपाल राष्ट्र बैंकबाट वित्तीय कारोबार गर्न स्वीकृत प्राप्त गरी राष्ट्रिय स्तर कार्यक्षेत्र भएको “घ” वर्गको वित्तीय संस्थाको हैसियतले मिति २०७६/८/१ गते देखि लघुवित्त कारोबार सञ्चालन गर्दै आइरहेको छ । यस वित्तीय संस्थाका संस्थापकहरुमा मेगा बैंक लि., कुमारी बैंक लि. लगायत सरकारी, गैर सरकारी, शैक्षिक क्षेत्र, कृषि, उद्योग तथा ब्यापार क्षेत्र एवं व्यवस्थापन क्षेत्रमा लामो समय देखि दखल भएका प्रतिष्ठित व्यक्तिहरु रहनु भएको छ ।

वित्तीय संस्थाको प्रबन्धपत्रको दफा ४ तथा नियमावलीको नियम ४ मा उल्लेख गरिए बमोजिम नेपाल राष्ट्र बैंक ऐन, २०५८, बैंक तथा वित्तीय संस्था सम्वन्धी ऐन, २०७३, कम्पनी कानून तथा अन्य प्रचलित कानूनको अधिनमा रही वित्तीय कारोबार गर्ने यस वित्तीय संस्थाको मुख्य उद्देश्यहरु देहाय बमोजिम हुनेछ :

(१) वित्तीय संस्थाको निक्षेपकर्ताको हक–हितको संरक्षण र सम्वद्र्धन गर्दै स्वस्थ प्रतिस्पर्धाबाट सर्वसाधारणलाई गुणस्तरीय तथा भरपर्दाे वित्तीय मध्यस्थता सेवा उपलव्ध गराउने,

(२) कृषि, उद्योग, सेवा, ब्यापार तथा अन्य ब्यवसायिक रूपले सम्भाव्य देखिएका उत्पादनशील व्यवसायको स्थापना, विकास, बिस्तार र क्षमता एवम् उत्पादकत्व वृद्धिका लागि आवश्यक वित्तीय साधन आन्तरिक तथा बाह्य स्रोतबाट जुटाई देशको औद्योगिक, ब्यापारिक एवं कृषि क्षेत्रको विकासमा गतिशिलता ल्याउन सहयोग पुयाउने,

(३) उपलब्ध सीप, श्रम तथा पुँजीलाई उचित रुपमा परिचालन गरी ग्रामीण तथा शहरी क्षेत्रमा उत्पादन एवम् रोजगारीमूलक ब्यवसायको स्थापना, सञ्चालन, विकास, विस्तार एवम्प्रवद्र्धन गर्ने र सो कार्यको लागि आवश्यक वित्तीय साधन, प्राविधिक तथा ब्यवस्थापकीय परामर्श सेवा, तालिम तथा प्रविधि उपलब्ध गराई गरिबी निवारणका लागि सक्रिय रूपमा संलग्न भई सहयोग पुयाउने,

(४) वित्तीय सेवामा जोखिम कम गर्दै वित्तीय क्षेत्रको उदारीकरणमा मद्दत पुयाई देशको अर्थतन्त्रलाई सबल तथा सुदृढ बनाउन सहयोग पुयाउने,

(५) देशको समग्र वित्तीय प्रणाली प्रति सर्वसाधारणको विश्वासनीयता अभिवृद्धि गर्न सहयोग पु¥याउने,

पूँजी संरचना सम्बन्धी जानकारी :

क) अधिकृत, जारी तथा चुक्ता पूँजी र संस्थाको स्थापना पश्चात् सो मा परिवर्तन भएको भए तत्सम्बन्धी विवरण :

अधिकृत पूँजीः यस वित्तीय संस्थाको अधिकृत पूँजी रु. ३०,००,००,०००/— रहेकोछ, जसलाई प्रति शेयर रु. १००/— का दरले जम्मा ३०,००,००० कित्ता साधारण शेयरमा विभाजन गरिएको छ ।

जारी पूँजीः यस वित्तीय संस्थाको जारी पूँजी रु.२५,००,००,०००÷— रहेको छ, जसलाई प्रति शेयर रु. १००/— का दरले जम्मा २५,००,००० कित्ता साधारण शेयरमा विभाजन गरिएको छ ।

चुक्ता पूँजीः यस वित्तीय संस्थाको जारी भएका २५,००,००० कित्ता साधारण शेयर मध्ये रु. १५ करोड २५ लाख बराबरको रु.१००/— दरको १५,२५,००० कित्ता साधारण शेयर संस्थापक शेयरधनीहरुको नाममा बाँडफाँड भई जम्मा रु. १५ करोड २५ लाख रकम चुक्ता भुक्तान भईसकेको छ । यस विवरणपत्र मार्फत निष्काशन गरिने साधारण शेयरको बाँडफाँट पश्चात वित्तीय संस्थाको चुक्ता पूँजी रु. २५,००,००,०००/— हुनेछ । अधिकृत, जारी तथा चुक्ता पूँजीमा भई आएको/परिवर्तन भएको भए तत्सम्बन्धी विवरण : यस वित्तीय संस्थाको अधिकृत, जारी तथा चुक्ता पूँजीमा स्थापनाकाल देखि हाल सम्म कुनै परिवर्तन भएको छैन ।

अन्य विवरणहरु :

१) संगठित संस्थाले उत्पादन गर्ने वस्तु वा प्रदान गर्ने सेवाहरु :वित्तीय संस्थाले प्रदान गर्ने मुख्य सेवाहरुमा लघुवित्त कार्यक्रम मार्फत सदस्यहरुको निक्षेप (बचत) संकलन, कर्जा प्रवाह र सदस्यहरु तथा गैर सदस्यहरुलाई बिप्रेषण भुक्तानी सेवा समेत रहेका छन्।

(२) प्रयोग भएको वा गरिने प्रविधि : वित्तीय संस्था सेवा प्रदायक कम्पनी भएकोले माथि खण्डमा उल्लेखित सेवा प्रदान गर्न आवश्यक प्रविधि सम्पन्न रहेकोछ ।

(३)कुनै ब्राण्डनेम, प्रतिलिपी अधिकार, ट्रेडमार्क, इजाजतपत्र, प्राविधिक सहयोग सम्झौता र संगठित संस्थासँग सम्बन्धित बौद्धिक सम्पत्ति हक अधिकार सो नभएको ।

(४) संगठित संस्थाले ओगटेको बजार क्षेत्रः मिति २०७६/६/१ गते वित्तीय संस्थाको रुपमा लघुवित्त कारोबार गर्न नेपाल राष्ट्र बैंकबाट इजाजतपत्र प्राप्त गरी मिति २०७६/८/१ गतेदेखि राष्ट्रिय स्तरको “घ” बर्गको वित्तीय संस्थाको हैसियतले आफ्नो लघुवित्त कारोबार संचालन गर्दै आएको छ ।

मिति २०७८ चैत मसान्त सम्म वित्तीय संस्थाले २१ जिल्लाहरुमा ६० वटा शाखा कार्यालयहरु, स्थापना गरी लघुवित्त कारोबार गर्दै २७,३६० जना विपन्न वर्गका महिलाहरुलाई समूहमा आबद्ध गरी आफ्नो लघुवित्त सेवा प्रदान गरेको छ । आ.ब.२०७८/०७९ को चैत मसान्तको अवधि सम्ममा वित्तीय संस्थाको बचत रु. २९ करोड १९ लाख ९८ हजार र कर्जा लगानी रु. २०८ करोड ९६ लाख ९१ हजार रहेकोछ ।

(५) नयाँ उत्पादन तथा सेवा सम्बन्धी योजना : समय सापेक्ष अनुसार लघुवित्तीय सेवाहरु (सदस्यहरुमा लघुकर्जा प्रवाह र लघुवचत संकलन, बीमा र विप्रेषण सेवा आदि) को विकास गरी सम्भाब्य ग्राहकहरुको पहिचान गरेर आफ्नो ब्यापार विस्तार गर्ने योजना रहेको छ । साथै यस वित्तीय संस्थाका सेवा सम्बन्धी योजना देहाय बमोजिम रहेका छन्ः

चालु आर्थिक बर्षमा अन्य लघुवित्त संस्थाको उपस्थिति कम भएका हाल कार्यक्रम विस्तार भएका जिल्लाहरुमा तथा थप जिल्लाका उपयुक्त संस्थाहरुमा सम्भाब्यता अध्ययन गरी शाखा कार्यालय स्थापना गरी कार्यक्रम विस्तार गर्ने, केन्द्र बैठकलाई अझ प्रभावकारी बनाउन पुनर्ताजगी तालिम तथा वित्तीय साक्षरता कक्षा संचालन गर्ने, ग्राहक सदस्यको क्षमता तथा आवश्यकता आदिको पर्याप्त विश्लेषण गरेर गुणस्तरीय कर्जा लगानी गर्दै कर्जा कारोबार बृद्धि गर्ने, बचत बृद्धिमा बिशेष जोड दिने र बचत तथा कर्जाका नयाँ सेवा विकास गर्ने लक्ष्य लिइएको छ ।

प्रबन्धपत्र तथा नियमावलीमा रहेका उद्देश्य बमोजिम थप कार्यहरु गर्दै जाने लक्ष्य रहेको छ । (६) उत्पादन तथा सेवाको प्रमुख बजार र त्यसको माग र बिक्री वितरणको तरिका : वित्तीय संस्थाको प्रमुख बजार नेपाल राज्यभर रहेको छ । राष्ट्रिय स्तरको “घ” वर्गको वित्तीय संस्थाको हैसियतले आफ्नो लघुवित्त कारोबार संचालन गर्दै आएको छ । मिति २०७८ चैत मसान्त सम्म वित्तीय संस्थाले २१ जिल्लाहरुमा ६० वटा शाखा कार्यालयहरु स्थापना गरी लघुवित्त कारोबार गर्दै २७,३६० जना विपन्न वर्गका महिलाहरुलाई समूहमा आबद्ध गरी आफ्नो लघुवित्त सेवा प्रदान गरेको छ । भविष्यमा हरेक वर्गका ग्राहकको आवश्यकता अनुरुप सेवाहरु उपलब्ध गराउँदै लैजाने लक्ष्य रहेको छ र नेपाल राष्ट्र बैंकको स्वीकृती अनुरुप थप शाखा, उपशाखा तथा अन्य कार्यालयहरु विस्तार गर्दै विभिन्न वर्गका ग्राहकहरुलाई सेवाहरु प्रदान गराउँदै लैजाने यस संस्थाको योजना रहेकोछ ।

(७) उत्पादन/संचालन क्षमता र सो को उपभोग स्थिति :

बैंक तथा वित्तीय संस्थाहरुमा लामो अनुभव हासिल गर्नु भएका सञ्चालक/व्यवस्थापन दक्षताको आधारमा यस वित्तीय संस्थाले स्थापनाको छोटो समयमा नै लघुवित्तीय बजारको राम्रो हिस्सा ओगट्न र आफ्ना सेवाग्राहीहरुलाई राम्रो सेवा प्रदान गर्न सफल रहेको देखिन्छ । यस वित्तीय संस्थाको जम्मा २१३ जना कर्मचारीहरुले २७,३६० जना कुल ग्राहक सदस्यहरुलाई वित्तीय सेवा उपलब्ध गराइएको छ । साथै, आ.ब.२०७८/०७९ को चैत मसान्त सम्ममा कुल निक्षेप (बचत) रु.२९,१९,९८,०५४/— र कुल कर्जा सापट रु.२,०८,९६,९१,२३६/— रहेको छ ।

(८) कच्चा पदार्थको श्रोत, किसिम र उपलब्धता : सो नभएको ।

(९) गुण नियन्त्रणको लागि गरिएको व्यवस्था : बैंक तथा वित्तीय संस्था, शैक्षिक क्षेत्र, सरकारी/गैर सरकारी सेवा, उद्योग एवं ब्यापारिक क्षेत्रमा लामो अनुभव हासिल गर्नु भएका सञ्चालक/व्यवस्थापन समूह सेवाग्राहीहरुको गुणस्तरीय सेवा, सुविधा तथा सन्तुष्टिको लागि सदैव तत्पर रहेको छन्।

(१०) अनुसन्धान तथा विकास : नेपालको बैंकिङ्ग तथा वित्तीय क्षेत्रमा प्रतिस्पर्धात्मक स्थिति रहेको आजको पृष्ठभुमिमा वित्तीय संस्थाले अनुसन्धान तथा विकासलाई उच्च प्राथमिकता दिई सो कार्यको लागि वित्तीय संस्थाका उच्च पदाधिकारीको मातहतमा एउटा छुट्टै “योजना तथा अनुसन्धान” एकाई खडा गरिनेछ । जसले नयाँ सेवाहरुको विकास मात्र नभई हाल प्रदान गरिएका सेवाहरुमा समय सापेक्ष रुपमा आवश्यक परिमार्जनहरु गर्ने, नयाँ सेवाहरुको उपयुक्तताको सम्बन्धमा व्यवस्थापनलाई सुझाव उपलब्ध गराउनेछ । साथै वित्तीय संस्थाले ग्राहकबर्गमा नयाँ निक्षेपको योजनाहरु, ग्राहकमुखी सरल कर्जा सुविधा र विश्वसनीय नयाँ नयाँ प्रविधिको प्रयोग गरी आफ्ना ग्राहकहरुलाई प्रतिस्पर्धात्मक एवं गुणस्तरीय सेवा प्रदान गर्ने लक्ष्य राखेको छ ।

विगत १२ महिनाको अवधिमा संस्थाको संचालनमा असर पर्ने गरी भएको बाधा, व्यवधान :

विश्वब्यापी महामारीको रुपमा फैलिएको कोभिड १९ ले गर्दा अर्थतन्त्रलाई नै प्रभावित पारेको र नेपाल पनि यसबाट जोगिन सकेको छैन, यस विषम परिस्थितिमा दैनिक रुपमा संचालन गर्नु पर्ने ब्यापार, व्यवसाय, उद्योग धन्दा लामो समय सम्म बन्द हुँदा लघुवित्त वित्तीय संस्थालाई समेत यस महामारीले नराम्रो प्रभाव पारेको छ ।

अर्थतन्त्रको समग्र क्षेत्रमा पर्न गएको असरले कर्जा असुली प्रकृयामा पर्न सक्नेजोखिम यथावत रहनेछ र ग्राहकको व्यवसायमा आएको मन्दीका कारण कर्जा प्रवाहमा कमी आउन सक्नेछ ।

जसले गर्दा संस्थाको व्यवसाय विस्तार तथा नाफामा समेत असर पार्न सक्ने देखिन्छ ।

मजदुर संगठनसँगको सम्बन्ध र विगतमा कुनै औद्योगिक विवाद भएको भए, सो सम्बन्धी विवरण सो नभएको ।

(१३) बजार, प्रतिस्पर्धा र अन्य समान उद्योगहरु बीच संगठित संस्थाको स्थिति :

हाल लघुवित्त संस्थाहरुको संख्या दिन प्रतिदिन बढ्दै गइरहेको छ । जसले गर्दा लघुवित्त सम्बन्धी कार्यक्रमको विस्तार र सेवा प्रदान गर्नका लागि नयाँ स्थान तथा क्षेत्रहरुको पहिचान गरी लघुवित्त सम्बन्धी कार्यक्रम संचालन गर्न चुनौती देखिएको छ । एकै स्थानमा धेरै लघुवित्त संस्थाहरुको उपस्थितिले बजार अत्यन्तै प्रतिस्पर्धी भएको छ । एउटै ग्राहकले एक भन्दा बढी लघुवित्त संस्थाहरुबाट समेत गरी दोहोरो कर्जा सुविधा उपयोग गर्ने अवस्था सृजना भएको छ । जसले गर्दा कर्जाको गुणस्तर कायम गर्न कठिनाई तथा चुनौती देखिएको छ । त्यसै गरी दक्ष कर्मचारीहरुलाई टिकाइ राख्न पनि त्यत्तिकै समस्या देखिएको छ । उपरोक्त लघुवित्त बजारको अवस्था, प्रतिस्पर्धा र अन्य वित्तीय संस्थाहरुको उपस्थितिको बाबजुद यस वित्तीय संस्थाले कुशलतापूर्वक आफ्ना वित्तीय कारोबार संचालन गरी आफ्नो वित्तीय स्थितिलाई मजबुद बनाउँदै लगेको छ । वित्तीय कारोबारको हिसावले केवल करिव २ वर्ष अवधिको वित्तीय संस्था भएतापनि आफ्ना कार्यक्षेत्रमा संचालित अन्य समान वित्तीय संस्थाहरु बीच यस वित्तीय संस्थाले आफ्ना स्थितिलाई मजबुद बनाउँदै लगेको छ । यो वित्तीय संस्था संचालनको दोस्रो वर्ष देखि नै मुनाफामा संचालनमा रहेको छ भने समान प्रकृतिका संस्थाहरु बीच प्रतिस्पर्धा भएतापनि आफ्नो छुट्टै पहिचान बनाउन समेत सफल भई बजारमा उल्लेख्य स्थान र हिस्सा ओगट्न सफल रहेकोछ । सबै लघुवित्त वित्तीय संस्था (समान प्रकृतिका संस्था) र अभियान लघुवित्त वित्तीय संस्था लि.२०७८ चैत्र मसान्त सम्मको अवस्था तल उल्लेख गरे बमोजिम रहेको छ ।

भावी योजना तथा रणनिती :

(अ) व्यवसाय/ सेवाको बृद्धिका लागि संस्थाको भावी योजना र त्यस्तो योजनाको प्राप्तिका लागि चालिने समयवद्ध रणनीति ः वित्तीय संस्थाले आफ्नो व्यवसाय÷सेवाको बृद्धिका लागि चालिने भावी योजना र त्यस्तो योजनाको प्राप्तिका लागि चालिने समयबद्ध रणनीति निम्नानुसार छन्।

आगामी दिनहरुमा उपयुक्त स्थानमा आवश्यकता र प्रतिफलको सिद्धान्तको आधारमा शाखा बिस्तारमा थप जोड दिने ।

यस वित्तीय संस्थाले आफ्ना शाखा विस्तारको आधारमा प्रभावकारी रुपले निक्षेप संकलन तथा कर्जा प्रवाह गर्ने ।

भविष्यमा समेत ग्राहकहरुबाट माग भए बमोजिम तथा संभाव्य उपयुक्त लघुवित्तीय सेवा सुविधाहरु आफ्ना ग्राहक वर्गमा ल्याउन प्रयत्नरत रहने छ ।

यस वित्तीय संस्थाबाट सेवा लिई आय आर्जन मुलक कार्य गरी जीवनस्तर उकास्न लालायित सदस्यहरु समूहमा प्रवेश गराउन जोड दिई सदस्य संख्या बृद्धि ल्याउने र सफल सदस्यहरुलाई प्रोत्साहन, सम्मान गर्ने ।

समग्र कर्जाको गुणस्तरलाई उच्चस्तरमा राख्ने र कर्जा तथा सापटमा प्राप्त हुने प्रतिफललाई उच्च राख्न कर्जा लगानीमा विविधिकरण गर्ने ।

गुणस्तरीय सेवाग्राहीहरुको संख्यामा बृद्धि गर्दै लैजाने ।

संस्थागत रुपमा सबल बन्न तथा सदस्यहरुलाई थप सेव सुविधा उपलब्ध गराउनको लागि मर्जर तथा प्राप्तिको सम्भावनाको खोजी गर्ने । लघुवित्तीय सेवालाई प्रभावकारी र सदस्यको आवश्यकता परिपूर्तिको प्रभावकारी माध्यम बनाउने उपाय, तौरतरिकाको खोजी गर्ने ।

सर्वसाधारणहरुमा साधारण शेयर जारी गरी यस वित्तीय संस्थाको चुक्ता पूँजी वृद्धि गरी रु.२५,००,००,०००/— पुयाउने ।

वित्तीय संस्थाको प्रबन्धपत्रको दफा ४ मा उल्लेख भए बमोजिमका उद्देश्यहरु हासिल गर्नका लगि लघुवित्त कारोबारहरु विस्तार गर्दै लैजाने ।

नेपाल राष्ट्र बैंकबाट “घ” वर्गको इजाजतपत्र प्राप्त लघुवित्त वित्तीय संस्थाहरुलाई जारी गरिएको एकिकृत निर्देशन २०७८ कोनिर्देशन नं ६ .

२(ग) बमोजिम राष्ट्रिय स्तरका संस्थालेकम्तीमा तनि वर्षमा एक पटक क्थकतझ ब्गमष्त गर्ने सम्बन्धमा, यस वित्तीय संस्थाले आगामी २०७९ श्रावण महिना भित्र सम्पन्न गर्न आवश्यक कार्य गरिरहेको व्यहोरा जानकारी गर्दछौ। (आ) प्रतिस्पर्धा, विद्यमान आर्थिक स्थिति र समान किसिमको उद्योगको स्थितिको आधारमा संगठित संस्थाको भविष्य ः हाल देशको वित्तीय वातारवरण अत्यन्त प्रतिस्पर्धात्मक छ र सोही कारणले गर्दा यस वित्तीय संस्थाले आफ्नो उल्लेखिय क्षेत्र ओगट्न विभिन्न रणनितीका साथ अघि बढेको छ ।

विगतको छोटो अवधिमा नै धेरै लघुवित्त सेवा प्रदायक संस्थाहरु र स्थानीय तहमा सहकारी संस्थाहरु स्थापना भई संचालनमा आइरहेका छन्। यो परिस्थितिले गर्दा एक तर्फ देशको बैंकिङ्ग वातावरण बढि प्रतिस्पर्धात्मक हुने देखिन्छ भने अर्को तर्फ हाल विश्वव्यापी महामारीको रुपमा देखा परेको कोभिड १९ को कारणले केही चिन्तित हुनुपर्ने स्थिति समेत रहेकोछ । यो अवस्थाले देशको समग्र बैंकिङ्ग व्यवसायलाई केही हदसम्म प्रभाव पार्ने देखिन्छ ।

यस वित्तीय संस्थाले संख्यात्मक बृद्धि भन्दा पनि गुणात्मक बृद्धिलाई आफ्नो प्रमुख लक्ष्यका रुपमा अगाडी सारेको छ । वित्तीय बजारको वर्तमान अवस्थालाई मध्यनजर गर्दै सेवाको पहुँच कम भएका स्थानहरुमा आफ्नो कार्यक्रम विस्तार गर्दै लैजाने कार्य भइरहेको छ । विगतको अनुभवबाट यस वित्तीय संस्थाले विकास गरेका सेवामुखी सुविधाहरु तथा ग्राहक सदस्यहरुले वित्तीय संस्था प्रति देखाएको विश्वास, सहभागिता र उत्साहले नै हाल सम्म यस वित्तीय संस्थालाई आफ्नो कार्यक्रम विस्तार गर्न सफलता प्राप्त भएको छ ।

हाल लघुवित्त क्षेत्रमा देखिएको अस्वस्थ प्रतिस्पर्धा, कर्जा/सदस्यको दोहोरोपना आदि कारणले वित्तीय संस्थालाई प्रभाव पार्न सक्ने भएतापनि वित्तीय संस्थाले विकास गरेको आन्तरिक नियन्त्रण प्रणाली, वित्तीय संस्था सँग रहेको मौज्दात तथा कुशल ब्यबस्थापनको कारण सम्पूर्ण परिसूचकहरुमा चालु आ.ब.मा कुनै नकारात्मक असर नपर्ने देखिन्छ । यसको साथै भविष्यमा पनि यस्तो नकारात्मक असर पर्न सक्ने घटना वा अवस्था आउन नदिन आवश्यक नीति नियम, कार्यविधिहरुको तर्जुमा गरी अगाडी बढ्ने रणनीति यस वित्तीय संस्थाले लिएको छ ।

यस वित्तीय संस्थाले नेपाल राज्यभर ६० वटा शाखा कार्यालय खोलि लघुवित्तीय सेवाहरु प्रदान गरी उत्साहजनक उपलब्धि हासिल गरेको छ । साथै आ.ब.२०७८/०७९ मा वित्तीय पहुँच कम भएका जिल्ला तथा गाउँपालिका/नगरपालिकाको केन्द्र बाहेकका संस्थाहरुमा वित्तिय सेवा प्रदान गर्नका लागि थप नयाँ शाखा कार्यालयहरु स्थापना गर्ने कार्य योजना रहेको छ । आ.ब.२०७८/०७९ को चैत मसान्त सम्ममा रु. २९ करोड १९ लाख ९८ हजार बचत/निक्षेप संकलन गरेको छ । साथै सो अवधि सम्ममा रु. २०८ करोड ९६ लाख ९१ हजार कर्जा प्रवाह गरी रु. १ करोड ११ लाख ८३ हजार दुई सय खुद मुनाफा आर्जज गर्न सफल रहेकोछ । यथासंभव यस वित्तीय संस्थाले सातै प्रदेश र ७७ जिल्लामा नै प्रभावकारी उपस्थिति जनाउने उद्देश्य लिएको छ । यस वित्तीय संस्थाका संचालक समिति लगायत व्यवस्थापन समिति तथा उच्च पदाधिकारीहरुमा लामो समयको बैंकिङ्ग तथा लघुवित्तको अनुभव रहेकोले अन्य प्रतिस्पर्धी भन्दा पृथक किसिमले सहज तरिकाले संचालन गर्न सक्ने क्षमता रहेकोछ । त्यस कारण विद्यमान उपलब्धिहरु एवंम्प्रस्तुत भावी योजनाहरुका आधारमा यस वित्तीय संस्थाको भविष्य सुढृद हुने देखिन्छ ।

संस्थापक/संचालकको हक हस्तान्तरण बन्देज सम्बन्धी विवरण :

क) नेपाल राष्ट्र बैंकको पूर्व स्वीकृति नलिई वित्तीय संस्थाको शेयर कुनै विदेशी बंैक वा वित्तीय संस्थालाई बिक्री वा हस्तान्तरण गरिने छैन ।

ख) नेपाल राष्ट्र बैंकको पूर्व स्वीकृति नलिई संस्थापक र सर्वसाधारण समूहको शेयर स्वामित्व अनुपातमा परिवर्तन गर्न पाईने छैन ।

ग) वित्तीय संस्थाले कारोबार संचालन गरेको पाँच वर्ष नपुेगसम्म सो संस्थाको संस्थापकले आफ्नो शेयर बिक्री वा धितोबन्धक राख्न पाउने छैन र उक्त अवधिपछि त्यस्तो शेयर बिक्री गर्दा वा धितोबन्धक राख्नु पर्दा नेपाल राष्ट्र बैंकको पूर्व स्वीकृति लिनु पर्नेछ । यस व्यवस्था बमोजिम वित्तीय संस्थाले कारोबार संचालन गरेको पाँच वर्ष नपुगे तापनि वित्तीय संस्थाको संचालनमा कुनै बाधा व्यवधान उत्पन्न भई विशेष परिस्थितिको सृजना हुन गएमा नेपाल राष्ट्र बैंकको स्वीकृति लिई संस्थापकहरुका बीचमा शेयर खरिद बिक्री गर्न सकिनेछ । तर, त्यसरी हक छोड्दा वा हस्तान्तरण गर्दा पहिलो प्राथमिकता जुन समूहको शेयर हो सोही समूहका शेयरधनीहरूलाई दिनु पर्नेछ ।

यसरी शेयर बिक्री गर्दा एक भन्दा बढी शेयरधनीले शेयर खरिद गर्न चाहेमा निजले धारण गरेको शेयरको अनुपातमा वितरण गर्नु पर्नेछ । सो समूहका कुनै पनि संस्थापक शेयरधनीले शेयर लिने इच्छा नगरेमा मात्र त्यस्तो शेयर नेपाल राष्ट्र बैंकको स्वीकृती लिई संचालक समितिको निर्णय बमोजिम अन्य व्यक्ति, फर्म, कम्पनी वा संस्थालाई बिक्री गर्न सकिनेछ ।

घ) कुनै संस्थापक शेयरधनीको मृत्यु भएमा वा प्रचलित कानून बमोजिम पारिवारिक अंशवण्डा भएमा वा अदालतको आदेशले निजको शेयर हकवालामा नामसारी हुने भएमा खण्ड (ग) को बन्देज लागु हुने छैन ।

ङ) सर्वसाधारण शेयर खरिद गर्दा १० अंकले भाग गर्दा शेष नरहने गरी न्यूनतम १० कित्ता शेयर वा अधिकतममा विवरणपत्रमा तोकिए बमोजिम शेयर खरिद गर्नका लागि निवेदन गर्न सक्नेछ । तर हकप्रद शेयर र बोनस शेयरको हकमा यो बन्देज लागु हुने छैन ।

च) वित्तीय संस्थाका संचालक, कार्यकारी प्रमुख, लेखापरीक्षक, सचिव वा वित्तीय संस्थाको व्यवस्थापन तथा लेखा सम्बन्धी कार्यमा प्रत्यक्ष रुपले संलग्न व्यक्तिले त्यस्तो पदमा बहाल रहंदाको बखत वा त्यस्तो पदबाट अवकाश प्राप्त गरेको कम्तीमा एक वर्षसम्म सम्बन्धित वित्तीय संस्था वा त्यसको सहायक कम्पनीको शेयर आफ्नो वा आफ्नो परिवारको नियन्त्रणमा रहेको फर्म, कम्पनी वा संस्थाको नाममा खरिद बिक्री गर्न, गराउन, गर्न दिन, धितोबन्धक राख्न, राख्न लगाउन वा दान बकस लिन, दिन वा लेनदेन गर्न हुंदैन ।

तर बोनस शेयर, हकप्रद शेयर, कर्मचारीलाई छुट्टयाएको शेयर वा नयाँ शेयर जारी हुँदा वा राष्ट्र बैंकको निर्देशन कार्यान्वयन गर्दा वा कुनै संचालक वा संचालक नियुक्ति गर्न अधिकार पाएको संगठित संस्थाले वित्तीय संस्थामा आफ्नो नाममा रहेको सम्पूर्ण शेयर विक्री गर्दा वा बैंक वा वित्तीय संस्था सम्बन्धी ऐन, २०७३ को परिच्छेद १० बमोजिम वित्तीय संस्था एक आपसमा गाभ्दा वा गाभिदा वा एउटा वित्तीय संस्थाले अर्को बैंक वा वित्तीय संस्था प्राप्ति गर्दा वा वित्तीय संस्थाको संचालनमा कुनै बाधा ब्यबधान उत्पन्न भएमा राष्ट्र बैंकको स्वीकृती लिई संस्थापक संचालक वा संचालक बीच एक आपसमा धितोपत्र खरिद बिक्री गर्ने वा समस्याग्रस्त बैंकको सुधारात्मक वा फरफारकको प्रकृयामा हुने शेयरको खरिद बिक्री वा हस्तान्तरण गर्ने गराउने काम कारबाहीलाई यो उपदफाले बाधा पुर्याएको मानिने छैन ।

छ) कसैले खण्ड

च) को विपरित काम गरेमा त्यस्तो धितोपत्र वित्तीय संस्थाले जफत गरी राष्ट्र बैंकले तोके बमोजिम बिक्री वितरण गरिनेछ ।

ज) शेयर खरिद वा हस्तान्तरण गर्न बन्देज सम्बन्धी अन्य व्यवस्था बैंक तथा वित्तीय संस्था ऐन, २०७३, कम्पनी ऐन, धितोपत्र कारोबार सम्बन्धी कानून तथा अन्य प्रचलित कानूनमा उल्लेख भए बमोजिम हुनेछ ।

झ) बैंक तथा वित्तीय संस्था सम्बन्धी ऐन, २०७३, कम्पनी ऐन, २०६३, धितोपत्र कारोबार सम्बन्धी कानून तथा अन्य प्रचलित कानूनको अधिनमा रही साविकका संस्थापक शेयरधनी हकप्रद शेयर खरिद गर्ने हक अन्य कुनै ब्यक्ति वा संस्थालाई हस्तान्तरण गर्ने भएमा प्रचलित कानून, विद्यमान नीतिगत व्यवस्था तथा नेपाल राष्ट्र बैंकबाट जारी गरिएको निर्देशनको अधिनमा रही आफ्नो सम्पूर्ण वा आंशिक हक कुनै व्यक्ति वा संस्थालाई हक हस्तान्तरण गर्न प्रयोग गर्न सक्दछ ।

ञ) “धितोपत्र दर्ता तथा निष्काशन नियमावली, २० को नियम (१०) को उपनियम (१) मा भएको व्यवस्था अनुरुप धितोपत्र सार्वजनिक निष्काशन गर्न सक्ने गरी संस्थापित संगठित संस्थाका सर्वसाधारण वाहेक अन्य समूह (संस्थापक र अन्य समूह) ले लिएको शेयर सार्वजनिक निष्काशन गरेको शेयर बाँडफाँड भएको मितिलेतीन वर्षको अवधि पूरा नभई बिक्री गर्न पाइने छैन ।

संस्थापक/ संचालकसँगको कारोबार :

(अ) संगठित संस्थाबाट कुनै संस्थापक/संचालकले प्रत्यक्ष वा अप्रत्यक्ष रुपमा कुनै वस्तु वा सुविधा (आर्थिक वा गैरआर्थिक) प्राप्त गरेका वा प्राप्त गर्ने भएमा त्यस्तो वस्तु वा सुविधाको प्रकृति तथा मूल्य र त्यस्तो सुविधा दिए वापत संगठित संस्थाले कुनै सम्पत्ति, सेवा प्राप्त गरेको वा गर्ने भएमा त्यस सम्बन्धी विवरण :वित्तीय संस्थाको संचालकहरुले संचालक समितिको बैठक भत्ता बाहेक अन्य कुनै पनि संस्थापक÷संचालकले यस संस्थाबाट प्रत्यक्ष वा अप्रत्यक्ष रुपमा कुनै वस्तु वा सुविधा (आर्थिक वा गैरआर्थिक) प्राप्त गरेका छैनन्र सो सम्बन्धमा वित्तीय संस्थाले संस्थापक तथा संचालकबाट कुनै सम्पत्ति वा सेवा समेत प्राप्त गरेको छैनन्।

.६. सीमित दायित्व सम्बन्धी विवरण : यो वित्तीय संस्था कम्पनी ऐन, २०६३ तथा बैंक तथा वित्तीय संस्था सम्बन्धी ऐन, २०७३ अन्तर्गत स्थापित तथा सञ्चालित पब्लिक लिमिटेड कम्पनी हो । यसमा शेयरवालाहरुको दायित्व सीमित छ। यस वित्तीय संस्थाका शेयरवालाको दायित्व निजले खरिद गरेको वा खरिद गर्न कबोल गरेको शेयरको अधिकतम रकमसम्म मात्र सीमित रहनेछ ।

संचालक समितिको अध्यक्ष लगायत अन्य सदस्यहरुलाई प्रदान गरिने वा गरिएको बैठक भत्ताको दर तथा निजहरुलाई प्रदान गरिने वा गरिएको दैनिक तथा भ्रमण भत्ता र अन्य सुविधा :

सञ्चालकले पाउने बैठक भत्ता, दैनिक तथा भ्रमण भत्ता र अन्य सुविधा साधारण सभाले तोके अनुसार देहाय बमोजिम रहेको छ :

१. संचालक समितिको बैठकमा उपस्थित भए बापत अध्यक्ष र अन्य संचालकले पाउने प्रति बैठक भत्ता रु. ५,०००/— हुनेछ ।

२. वित्तीय संस्थाको कामको सिलसिलामा संचालकलाई प्रदान गरिने दैनिक तथा भ्रमण भत्ता देहाय बमोजिम हुनेछ :

(अ) स्वदेशमा दैनिक भत्ता रु. २,५००/—

(आ) भारतमा दैनिक भत्ता भा.रु. ३,०००/—

(इ) अन्य विदेशी मुलुकमा दैनिक भत्ता अमेरिकी डलर १००/—

(ई) भ्रमण भत्ता, खाना, होटल, यातायात बिल बमोजिम ।

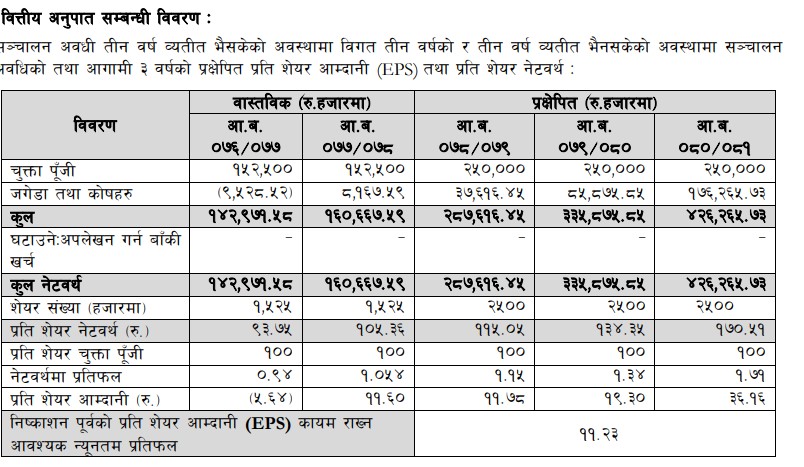

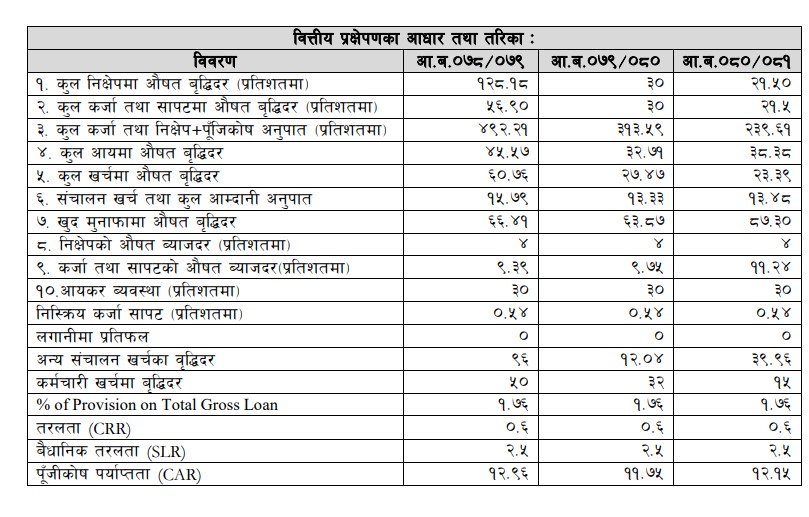

१. कर्जा तथा सापट : संस्थाको आ.ब.२०७८/०७९ को पौष मसान्त सम्ममा असल कर्जामा करिब २९.४० प्रतिशतको बृद्धि भएको र संस्थाको व्यवस्थापनले गर्ने योजना अनुसार आ.ब.२०७८/०७९, २०७९/०८० र २०८०/०८१ मा क्रमशः ५६.९०, ३० र २१.५ प्रतिशतले कुल कर्जा बृद्धि हुने प्रक्षेपण गरिएको छ ।

हाल धेरैनयाँ लघुवित्त वित्तीय संस्थाहरुको बजारमा प्रवेश भएको र सो कारणले गर्दा लघुवित्त व्यवसायमा अत्याधिक प्रतिस्पर्धा हुने भएकोले आगामी वर्षहरुमा कर्जा तथा सापट प्रवाह गर्न हालको परिपेक्ष भन्दा कठिनाई हुने देखिएकोले आ.ब.२०७९/८० र आ.ब.२०८०/०८१ मा कर्जा तथा सापटको बृद्धिदर आ.ब.२०७८/०७९ को तुलनामा कम हुन गएको हो ।

कर्जा तथा सापटमा प्राप्त हुने औसत व्याजदर आ.ब.२०७८/०७९, २०७९/८० र २०८०/०८१ को लागि क्रमशः ९.३९, ९.७५ र ११.२४ प्रतिशत हुने अनुमान गरिएको छ । कर्जा तथा सापटको निक्षेप र प्राथमिक पुंजीको अनुपात नेपाल राष्ट्र बैंकले तोकेको अनुपात अनुरुप रहनेगरी कर्जा तथा सापट प्रक्षेपण गरिएको छ ।

कर्जा नोक्सानी व्यवस्था आ.ब.२०७८/०७९, २०७९/०८० र २०८०/०८१ को लागि कुल कर्जा तथा सापटको क्रमशः १.७६, १.७६ र १.७६ प्रतिशत कायम रहने अनुमान गरिएको छ ।

२. निक्षेपः संस्थाको आ.ब.२०७७/०७८ को आषाढ मसान्तबाट आ.ब.२०७८/०७९ को पौष सम्ममा जम्मा निक्षेपमा लगभग ६४.५६ प्रतिशतको बृद्धि भएको तथा संस्थाको व्यवस्थापनले गर्ने योजना अनुसार आ.ब.२०७८/०७९, २०७९/०८० र २०८०/०८१ मा क्रमशः १२८.१८, ३० र २१.५ प्रतिशतले कुल निक्षेप बृद्धि हुने प्रक्षेपण गरिएको छ ।

निक्षेप दायित्वमा तिर्नुपर्ने औसत व्याजदर आ.ब.२०७८/०७९, २०७९/०८० र २०८०/०८१ को लागि क्रमशः ४, ४ र ४ प्रतिशत कायम रहने अनुमान गरिएको छ ।

३. तरलताः नेपाल राष्ट्र बैंकले व्यवस्था गरेको अनिवार्य मौज्दात आ.ब.२०७८/०७९, २०७९/०८० र २०८०/०८१ को लागि क्रमशः ०.६, ०.६ र ०.६ प्रतिशत कायम हुने गरी लगानी प्रक्षेपण गरिएको छ ।

४. संचालन नाफाको १० प्रतिशत रकम कर्मचारी बोनस व्यवस्थाको लागि छुट्टयाएको छ ।

५. आउँदो वर्षहरुको लागि वित्तीय संस्थाले आर्जन गर्ने नाफामा ३० प्रतिशतको दरले आयकरको लागि व्यवस्था गरिएको छ ।

६. गत वर्षहरुको वास्तविक आँकडा तथा आउँदो वर्षको संचालन योजनाको आधारमा वित्तीय संस्थाको व्यवस्थापनद्वारा वित्तीय विवरण प्रक्षेपण गरिएको हो । ७. पूँजी पर्याप्तता को मात्रा नेपाल राष्ट्र बैंकले तोकेको अनुपात अनुरुप रहने गरी प्रक्षेपण गरिएको छ । जस अनुरुप पूँजी कोषको अनुपात आ.ब.२०७८÷०७९, २०७९÷०८० र २०८०÷०८१ को लागि क्रमशः १२.९६, ११.७५ र १२.१५ प्रतिशत र प्राथमिक पूँजीको अनुपात आ.ब.२०७८÷०७९, २०७९÷०८० र २०८०÷०८१ को लागि क्रमशः ११.७१, १०.५० र १०.९० प्रतिशत हुने गरी प्रक्षेपण गरिएको छ ।

धितोपत्र निष्काशन सम्बन्धी विवरण :

(क) धितोपत्र जारी गर्नुको उद्देश्य : १) बैंक तथा वित्तीय संस्था सम्बन्धी ऐन, २०७३ अनुरुप वित्तीय संस्थाको जारी पूँजीको कम्तिमा ३०५ शेयर सर्वसाधारणमा बिक्री गर्नु पर्ने व्यवस्था भएकोले सोही बमोजिम वित्तीय संस्थाको प्रबन्धपत्रमा जारी पूँजीको ३९५ शेयर सर्वसाधारणमा बिक्री गर्नु पर्ने ब्यवस्था भए अनुरुप जारी पूंजीको ३९५ अर्थात रु.९,७५,००,०००÷—रकम बराबरको प्रति शेयर रु.१००÷—दरको ९,७५,००० कित्ता साधारण शेयरहरु सर्वसाधारण नेपाल नागरिकहरु (सामुहिक लगानी कोष तथा कर्मचारीहरु समेत) लाई बिक्री वितरण गरी वित्तीय संस्थाको सञ्चालनमा सर्वसाधारणहरुलाई समेत संलग्न गराउन ।

२) वित्तीय संस्थाको प्रबन्धपत्र तथा नियमावलीमा उल्लेख भएका उद्देश्यहरु अनुरुप गर्नुपर्ने कार्यहरुको लागि आवश्यक पूँजी संकलन गर्न । ३) वित्तीय संस्थाले आफ्नो सेवा विस्तार गर्ने क्रममा लगानी बढाउन तथा वित्तीय एवं आर्थिक गतिविधिहरुलाई विस्तार गर्न आवश्यक पर्ने पूँजीको व्यवस्था गर्न । (ख) धितोपत्र निष्काशन गरी प्राप्त पूँजीको उपयोग :

(क) निष्काशनबाट प्राप्त हुने कूल रकमलाई कसरी र कुन क्षेत्रमा प्रयोग गरिनेछ, तत्सम्बन्धी विवरण :साधारण शेयर निष्काशन गरी प्राप्त हुने पूँजी बैंक तथा वित्तीय संस्था सम्बन्धी ऐन, २०७३, वित्तीय संस्थाको प्रबन्धपत्र तथा नियमावली र अन्य प्रचलित कानून बमोजिम “घ” वर्गको वित्तीय संस्थाले गर्न पाउने कार्यको अधिनमा रही वित्तीय संस्थाको व्यवसायिक प्रयोजनमा उपयोग गरिनेछ । साधारण शेयर निष्काशन गरी प्राप्त हुने पूँजी वित्तीय संस्थाको नियमित लघुवित्त कारोबार एवं आर्थिक कारोवारहरु विस्तार एवं बृद्धि गर्न उपयोग गरिनेछ, जुन देहाय अनुसार उल्लेख गरिएकोछ ।