खराब कर्जा लुकाउनेदेखि कमजोर सुशासनसम्म: राष्ट्र बैंकले देखायो बैंकहरूको भित्री बेथिति

काठमाडौँ । नेपाल राष्ट्र बैंकले सार्वजनिक गरेको सुपरिवेक्षण प्रतिवेदन २०२६ ले नेपाली बैंकिङ क्षेत्रमा बढ्दो खराब कर्जालाई सबैभन्दा गम्भीर र दीर्घकालीन जोखिमका रूपमा औंल्याएको छ। प्रतिवेदनअनुसार बैंकिङ प्रणाली अहिले मात्रात्मक विस्तारभन्दा गुणस्तरीय जोखिम व्यवस्थापनको चुनौतीतर्फ धकेलिएको जनाएको हो ।

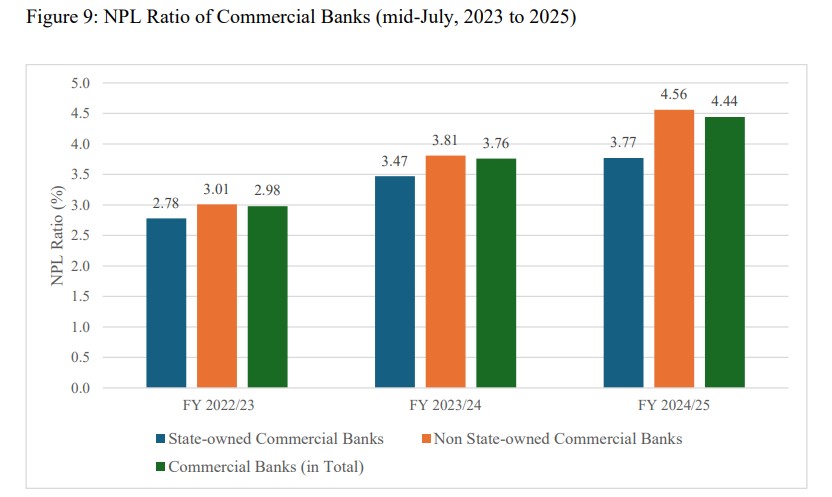

कर्जा विस्तारको शैली, कमजोर निगरानी प्रणाली, आन्तरिक नियन्त्रणको कमी र वित्तीय अनुशासनमा आएको गिरावटले बैंकिङ क्षेत्रलाई थप संवेदनशील बनाएको प्रतिवेदनले निष्कर्ष निकालेको छ। प्रतिवेदनअनुसार समीक्षा अवधिमा वाणिज्य बैंकहरूको कुल खराब कर्जा २२.४० प्रतिशतले बढेर २ खर्ब २० अर्ब ३३ करोड रुपैयाँ पुगेको छ। गत आर्थिक वर्षमा ३.७६ प्रतिशत रहेको खराब कर्जा अनुपात बढेर ४.४४ प्रतिशत पुगेको छ। यसमध्ये सरकारी स्वामित्वका बैंकहरूको खराब कर्जा अनुपात ४.५६ प्रतिशत र निजी क्षेत्रका बैंकहरूको ४.३८ प्रतिशत रहेको छ। सरकारी बैंकहरूको खराब कर्जा १.४८ प्रतिशतले बढेर २८ अर्ब ७१ करोड रुपैयाँ पुगेको छ भने निजी बैंकहरूको खराब कर्जा २६.३१ प्रतिशतले वृद्धि भई १ खर्ब ९१ अर्ब ६३ करोड रुपैयाँ पुगेको छ।

बैंकहरूले कर्जा असुलीका क्रममा धितो सकारेर राखेको गैर–बैंकिङ सम्पत्तिमा पनि तीव्र वृद्धि देखिएको छ। प्रतिवेदनअनुसार यस्तो सम्पत्ति ४१.७७ प्रतिशतले बढेर ४२ अर्ब ७५ करोड रुपैयाँ पुगेको छ। यसमध्ये निजी बैंकहरूको हिस्सा मात्रै ४० अर्ब ८५ करोड रुपैयाँ रहेको छ।

राष्ट्र बैंकले खराब कर्जा बढ्नुका कारणलाई आन्तरिक र बाह्य दुवै पक्षसँग जोडेको छ। समग्र अर्थतन्त्रमा देखिएको सुस्तता, उपभोक्ता मागमा आएको कमी, उद्योग–व्यवसायमा देखिएको मन्दी तथा बाह्य आर्थिक दबाबका कारण ऋणीहरूको नगद प्रवाह कमजोर बनेको प्रतिवेदनमा उल्लेख छ।

प्रतिवेदनले विगतका वर्षहरूमा बैंकहरूले पर्याप्त जोखिम मूल्यांकन नगरी आक्रामक रूपमा कर्जा विस्तार गरेको तथ्य पनि औंल्याएको छ। धेरै अवस्थामा ऋणीको वास्तविक क्षमता, आम्दानी स्रोत र परियोजनाको सम्भाव्यता विश्लेषणभन्दा बजार प्रतिस्पर्धा र कर्जा विस्तारको लक्ष्यलाई प्राथमिकता दिइएको पाइएको छ। यसले जोखिमयुक्त कर्जा प्रवाहलाई बढावा दिएको प्रतिवेदनको निष्कर्ष छ।

निर्माण, घरजग्गा, व्यापार तथा केही औद्योगिक क्षेत्रमा देखिएको मन्दीले पनि खराब कर्जा बढाउन महत्वपूर्ण भूमिका खेलेको छ। ती क्षेत्रमा प्रवाह भएका कर्जाहरू समयमै असुल हुन नसक्दा बैंकहरूको कर्जा पोर्टफोलियोमा दबाब बढेको प्रतिवेदनले जनाएको छ।

राष्ट्र बैंकले गरेको स्थलगत निरीक्षणका क्रममा बैंकहरूको कर्जा व्यवस्थापन प्रणालीमा गम्भीर कमजोरीहरू भेटिएका छन्। धेरै बैंकहरूले कर्जा स्वीकृत गर्दा ऋणीको नगद प्रवाह, आम्दानी स्रोत र ऋण तिर्ने क्षमताको पर्याप्त मूल्यांकन नगरेको पाइएको छ। यसले प्रारम्भिक चरणमै जोखिमयुक्त कर्जा स्वीकृत हुने अवस्था सिर्जना गरेको प्रतिवेदनमा उल्लेख छ।

कर्जा वर्गीकरणमा समेत गम्भीर त्रुटि देखिएको राष्ट्र बैंकले जनाएको छ। खराब भइसकेका कर्जाहरूलाई पनि असल वा कम जोखिमयुक्त वर्गमा राख्ने अभ्यास भएको पाइएको छ। विशेषगरी लिलामी प्रक्रियामा गइसकेका कर्जाहरूलाई नियमानुसार हानिगत कर्जाको वर्गमा राख्नुपर्ने भए पनि त्यसो नगरिएको प्रतिवेदनले औंल्याएको छ।

कर्जा प्रवाहपछि त्यसको उपयोगिता, परियोजनाको प्रगति तथा ऋणीको वित्तीय अवस्थाको नियमित अनुगमन कमजोर रहेको पनि प्रतिवेदनले जनाएको छ। कर्जा वितरणपछि पर्याप्त निगरानी नहुँदा रकम दुरुपयोग हुने जोखिम बढेको उल्लेख गरिएको छ। प्रतिवेदनले बैंकिङ प्रणालीमा देखिएको अर्को गम्भीर समस्या कर्जा नवीकरणमार्फत वास्तविक खराब कर्जा लुकाउने प्रवृत्तिलाई पनि उजागर गरेको छ। ऋणीले साँवा वा ब्याज तिर्न नसक्दा बैंकहरूले थप कर्जा स्वीकृत गरी सोही रकमबाट पुरानो ऋणको किस्ता वा ब्याज तिर्न लगाउने अभ्यास भइरहेको पाइएको छ। विशेषगरी त्रैमासिक अवधिको अन्त्यमा यस्ता समायोजन गरी वित्तीय विवरणमा खराब कर्जा कम देखाउने प्रयास हुने गरेको राष्ट्र बैंकले जनाएको छ।

सुपरिवेक्षणका क्रममा बैंकबाट कर्जा प्रवाह भएको केही समयमै उक्त रकम सञ्चालक वा सम्बद्ध व्यक्तिको खातामा स्थानान्तरण हुने गरेको पाइएको छ। तर बैंकहरूले रकमको वास्तविक प्रयोग भएको वा नभएको विषयमा पर्याप्त अनुगमन नगरेको राष्ट्र बैंकले जनाएको छ। यसले कर्जाको अन्तिम उपयोगिता परीक्षण प्रणाली कमजोर रहेको देखाएको छ।

बढ्दो खराब कर्जाले बैंकहरूको पूँजी पर्याप्तता अनुपातमा समेत दबाब सिर्जना गरेको छ। खराब कर्जा बढेसँगै बैंकहरूले कर्जा नोक्सानी व्यवस्था बढाउनुपरेको छ। समीक्षा अवधिमा कुल कर्जा नोक्सानी व्यवस्था ४.९७ प्रतिशत पुगेको प्रतिवेदनमा उल्लेख छ। प्रावधान रकम बढ्दा बैंकहरूको खुद नाफामा प्रत्यक्ष असर परेको छ र केही बैंकहरूमा पूँजी पर्याप्तता नियामक सीमाभन्दा तल झर्ने जोखिमसमेत देखिएको राष्ट्र बैंकले जनाएको छ।

यद्यपि समग्र वाणिज्य बैंकहरूको खुद नाफा ५.९० प्रतिशतले बढेर ५२ अर्ब ८२ करोड रुपैयाँ पुगेको छ। सरकारी बैंकहरूको खुद नाफा ७६.०८ प्रतिशतले वृद्धि भएको छ भने निजी बैंकहरूको नाफा २.७५ प्रतिशतले घटेको छ। बैंकहरूको औसत ब्याजदर अन्तर ३.९८ प्रतिशतबाट घटेर ३.६६ प्रतिशतमा झरेको छ। कर्जाको भारित औसत ब्याजदर पनि १२.३० प्रतिशतबाट घटेर ७.८५ प्रतिशतमा पुगेको प्रतिवेदनमा उल्लेख छ।

क्षेत्रगत रूपमा सबैभन्दा बढी १९.३६ प्रतिशत कर्जा उपभोग्य क्षेत्रमा प्रवाह भएको छ भने १९.०६ प्रतिशत कर्जा थोक तथा खुद्रा व्यापार क्षेत्रमा गएको छ। कुल कर्जामध्ये ८८.५८ प्रतिशत कर्जा घरजग्गा धितोमा सुरक्षित रहेको तथ्याङ्कले देखाएको छ।

डिजिटल बैंकिङको प्रयोग भने निरन्तर बढिरहेको छ। प्रतिवेदनअनुसार मोबाइल बैंकिङ प्रयोगकर्ता संख्या २ करोड ३७ लाख पुगेको छ भने इन्टरनेट बैंकिङ प्रयोगकर्ता संख्या १६ लाख पुगेको छ।

संस्थागत सुशासनको पक्षमा पनि राष्ट्र बैंकले गम्भीर प्रश्न उठाएको छ। प्रतिवेदनअनुसार जोखिम व्यवस्थापन प्रमुख र आन्तरिक लेखापरीक्षण प्रमुखको कार्यसम्पादन मूल्याङ्कन प्रमुख कार्यकारी अधिकृतबाट हुने व्यवस्था रहेकाले स्वतन्त्र निगरानी प्रणाली कमजोर बनेको छ। व्यावसायिक लक्ष्य पूरा गर्ने दबाबले जोखिम व्यवस्थापन र आन्तरिक नियन्त्रण प्रणाली प्रभावित भएको राष्ट्र बैंकको निष्कर्ष छ।

सञ्चालक नियुक्तिमा पनि प्रक्रिया मिच्ने प्रवृत्ति देखिएको छ। साधारण सभाबाट निर्वाचित हुनुपर्ने सञ्चालकलाई बोर्ड बैठकबाट नियुक्त गरी पछि मात्र साधारण सभाबाट अनुमोदन गराउने अभ्यास फेला परेको प्रतिवेदनमा उल्लेख छ। त्यस्तै बोर्ड बैठकमा अत्यधिक एजेन्डा राख्दा गम्भीर वित्तीय जोखिम र रणनीतिक विषयमा पर्याप्त छलफल हुन नसकेको पनि प्रतिवेदनले जनाएको छ।

आन्तरिक लेखापरीक्षण विभागमा स्थायी जनशक्तिको अभाव रहेको र प्रशिक्षार्थी कर्मचारीको भरमा काम सञ्चालन हुँदा हजारौँ बेरुजु लामो समयसम्म फर्छ्योट हुन नसकेको अवस्था देखिएको छ। सूचना प्रविधि सुरक्षातर्फ पनि कमजोरी देखिएको छ। कतिपय स्वचालित नगद वितरण यन्त्रमा पुरानो सफ्टवेयर प्रयोग भइरहेको तथा शाखाका संवेदनशील क्षेत्रको दृश्य अभिलेख तोकिएको अवधिसम्म सुरक्षित नराखिएको पाइएको छ।

हेर्नुहोस् पूर्णपाठ:-