सुधारिंदै माइक्रोफाइनान्सको वित्तीय रिपोर्टः खुद नाफामा उछाल, खराब कर्जा कसको कति ? (तथ्याङ्कसहित)

काठमाडौँ । नेपाल राष्ट्र बैंकले उपलब्ध गराएको कर्जा पुनर्संरचनाको सहुलियतपछि लघुवित्त संस्थाहरूको नाफामा सुधार देखिन थालेको छ । आर्थिक मन्दी, कारोबारमा आएको सुस्ती र विभिन्न आन्दोलनको प्रभावलाई छल्दै लघुवित्त क्षेत्र क्रमशः स्थिरतर्फ उन्मुख भइरहेको हो ।

पुनर्संरचनाको सुविधाले दबाबमा परेका ऋणीहरूलाई राहत दिँदै किस्ता भुक्तानी सहज बनाएको छ, जसका कारण संस्थाहरूको वित्तीय प्रवाह फेरि सुदृढ बन्दै गएको छ । खराब कर्जामा आएको कमी लघुवित्तहरूको नाफा वृद्धिमा मुख्य आधार बन्न पुगेको छ। एनआरएफएसअनुसार विवरण तयार गर्दा उठ्न बाँकी ब्याज समेत देखाउन मिल्ने व्यवस्थाले लघुवित्तहरूको ब्याज आम्दानी बढेको देखिन्छ, जसले समग्र नाफा सूचकांकमा सकारात्मक प्रभाव पारेको छ ।

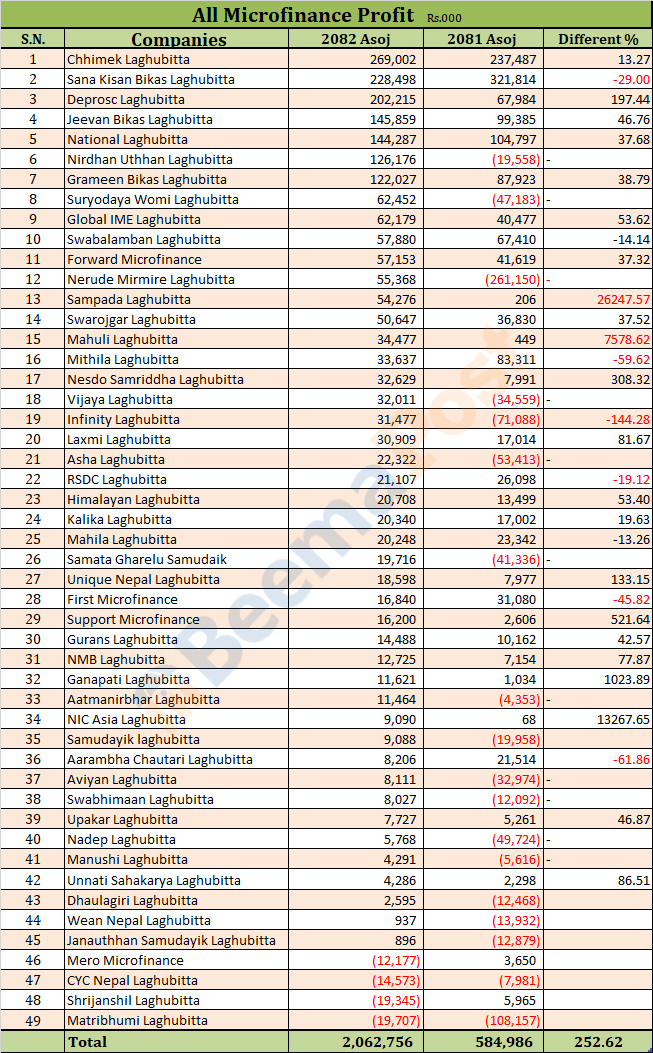

चालु आर्थिक वर्ष २०८२।०८३ को पहिलो त्रैमाससम्मको अवधिमा माइक्रोफाइनान्स कम्पनीले २ अर्ब ६ करोड २७ लाख ५६ हजार रुपैयाँ नाफा आर्जन गर्ने सफल भएका छन् । लघुवित्तहरुले आर्जन गरेको नाफा गत आर्थिक वर्ष २०८१।०८२ को तुलनामा २५२ प्रतिशतले बढी हो । गत आर्थिक वर्षको पहिलो त्रैमाससम्ममा माइक्रोफाइनान्सहरुले ५८ करोड ४९ लाख रुपैयाँ नाफा कमाएका थिए ।

यसअवधिमा ४ कम्पनीको मुनाफा मात्रै ऋणात्मक रहेको छ भने ४४ कम्पनी नाफा रहेको वित्तीय विवरणले देखाएको छ । गत आर्थिक वर्षको तीन महिनामा नाफा ऋणात्मक रहेका लघुवित्तहरुले चालु आर्थिक वर्षको सोहि अवधिमा उल्लेख्य नाफा कमाउन सफल भएका छन् ।

चालु आर्थिक वर्षको असोज मसान्तसम्मको अवधिमा सर्वाधिक नाफा आर्जन गर्नेमा छिमेक लघुवित्त पहिलो स्थानमा रहेको छ । यसअवधिमा कम्पनीको नाफा १३.२७ प्रतिशतले बढेर २६ करोड ९० लाख रुपैयाँ पुगेको छ । गत आर्थिक वर्षको सोहि अवधिमा कम्पनीको नाफा २३ करोड ७४ लाख रुपैयाँ रहेको थियो ।

लघुवित्तमा सर्वाधिक नाफा कमाउने दोस्रो नम्बरमा रहेको साना किसान विकासले २२ करोड ८४ लाख ९८ हजार रुपैयाँ आर्जन गरेको छ । तर, उक्त नाफा गत आर्थिक वर्षको सोहि अवधिको तुलनामा भने २९ प्रतिशतले कम हो ।

त्यस्तै, डिप्रोक्स लघुवित्तको नाफा १९७ प्रतिशतले बढेर २० करोड २२ लाख, जीवन विकास लघुवित्तको ४६ प्रतिशतले बढेर १४ करोड ५८ लाख र नेशनल लघुवित्तको ३७ प्रतिशतले बढेर १४ करोड ४२ लाख रुपैयाँ रहेको छ ।

सर्वाधिक नाफा वृद्धि गर्नेमा एनआईसी एशिया लघुवित्त पहिलो नम्बरमा रहेको छ । कम्पनकिो नाफा १३ हजार २६७ प्रतिशतले बढेर ९० लाख ९० हजार रुपैयाँ पुगेको छ । गत आर्थिक वर्षको सोहि अवधिमा कम्पनीको नाफा ६८ हजार रुपैयाँ मात्रै सीमित रहेको छ ।

साथसाथै, गणपति लघुवित्तको मुनाफा १०२३ प्रतिशतले बढेर १ करोड १६ लाख, सपोर्ट लघुवित्तको ५२१ प्रतिशतले बढेर १ करोड ६२ लाख र नेष्डो लघुवित्तको ३०८ प्रतिशतले बढेर ३ करोड २६ लाख रुपैयाँ रहेको छ ।

यसअवधिमा चार लघुवित्त कम्पनीले भने ऋणात्मक नै रहेका छन् । समिक्षा अवधिसम्ममा मातृभूमि लघुवित्त १ करोड ९७ लाख, सिर्जनशिल लघुवित्त १ करोड ९३ लाख, सिवाईसी लघुवित्त १ करोड ४५ लाख र मेरो माइक्रोफाइनान्स १ करोड २१ लाख रुपैयाँ ऋणात्मक रहेका छन् ।

खराब कर्जा कसको कति ?

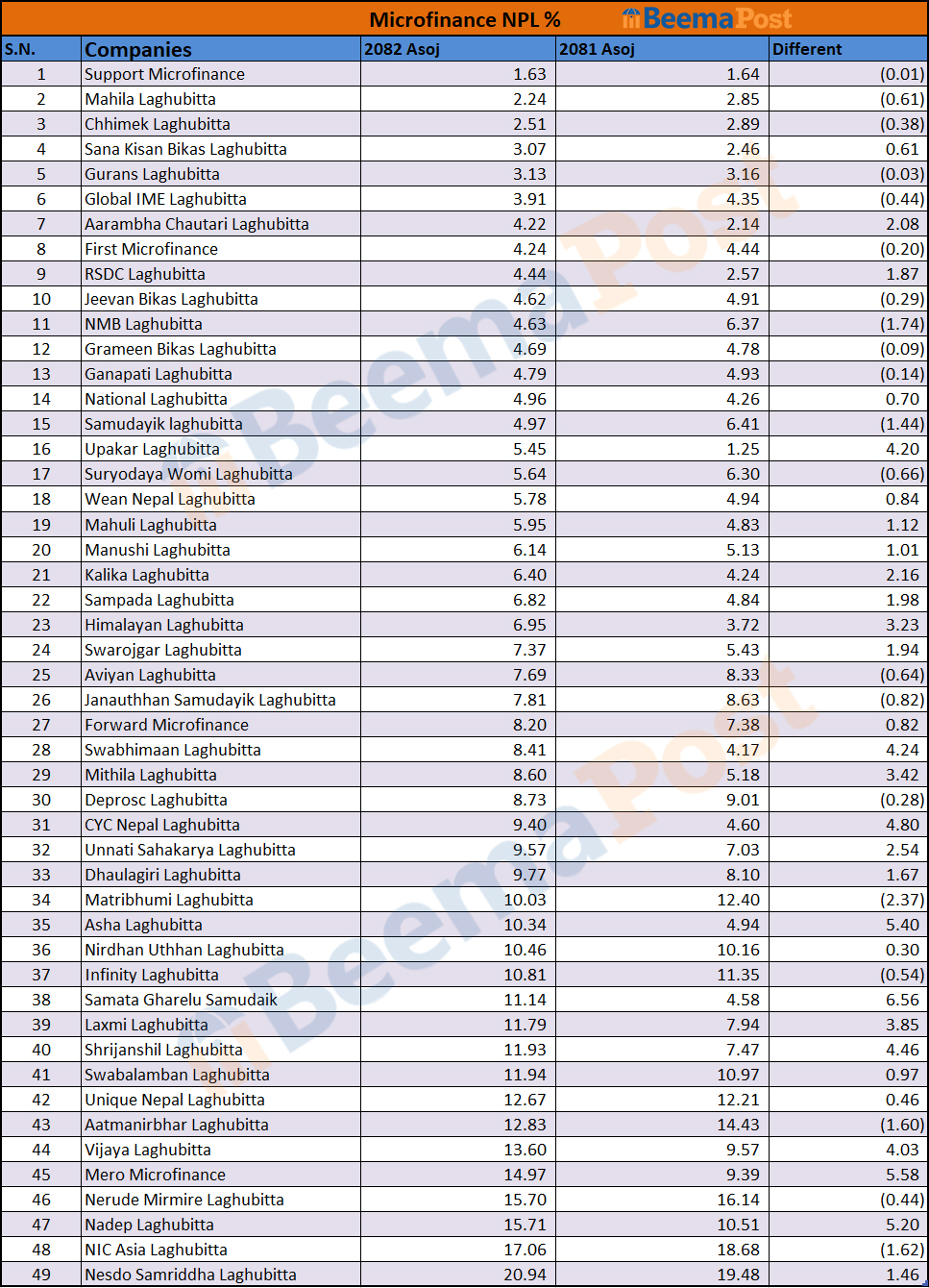

लघुवित्त कम्पनीहरुको खराब कर्जामा समेत सुधार देखिएको छ । चालु आर्थिक वर्षको पहिलो त्रैमाससम्मको अवधिमा १६ कम्पनीको खराब कर्जा ५ प्रतिशतभन्दा कम रहेको हो । बाँकी ३४ कम्पनीको भने ५ प्रतिशतभन्दा माथि र २० प्रतिशतभन्दा तल रहेको छ ।

तीन महिनाको अवधिमा २० कम्पनीको खराब कर्जा घटेको छ । सबैभन्दा कम खराब कर्जा हुनेमा सपोर्ट माइक्रोफाइनान्स रहेको छ । कम्पनीको खराब कर्जा १.६३ प्रतिशत रहेको हो ।

त्यस्तै, महिला लघुवित्तको २.२४ प्रतिशत, छिमेक लघुवित्तको २.५१ प्रतिशत, साना किसान विकास लघुवित्तको ३.०७ प्रतिशत, गुराँस लघुवित्तको ३.१३ प्रतिशत, ग्लोबल आइएमई लघुवित्तको ३.९१ प्रतिशत, आरम्भ चौतारी लघुवित्तको ४.२२ प्रतिशत, फस्र्ट माइक्रोफाइनान्सको ४.२४ प्रतिशत, आरएसडिसि लघुवित्तको ४.४४ प्रतिशत खराब कर्जा रहेको छ ।

सबैभन्दा धेरै खराब कर्जा हुनेमा नेष्डो माइक्रोफाइनान्स रहेको छ। कम्पनीको खराब कर्जा २०.९४ प्रतिशत रहेको हो । यता, एनआईसी एशिया लघुवित्तको समेत खराब कर्जा १७.०६ प्रतिशत रहेको छ ।

खराब कर्जा उच्च हुनेमा नाडेप लघुवित्तको १५.७१प्रतिशत, नेरुडे मिर्मिरे लघुवित्तको १५.७० प्रतिशत, मेरो माइक्रोफाइनान्सको १४.९७ प्रतिशत, विजय लघुवित्तको १३.६० प्रतिशत, आत्मनिर्भर लघुवित्तको १२.८३ प्रतिशत, युनिक लघुवित्तको १२.६७ प्रतिशत, स्वालम्बन लघुवित्तको ११.९४ प्रतिशत रहेको छ ।

One thought on “सुधारिंदै माइक्रोफाइनान्सको वित्तीय रिपोर्टः खुद नाफामा उछाल, खराब कर्जा कसको कति ? (तथ्याङ्कसहित)”

पाठक प्रतिक्रिया :

Microfinance Lae protection Garnu parch