बजार प्रतिस्पर्धाको चपेटामा शुभ श्री जगदम्बा सिमेन्ट, घट्दो कारोबारसँगै बढ्दो ऋणको भार

काठमाडौं । सिमेन्ट उद्योगमा तीव्र प्रतिस्पर्धा, मागमा उतारचढाव र वित्तीय दबाबबीच शुभ श्री जगदम्बा सिमेन्ट मिल्स वित्तीय संकटमा पर्दै गइरहेको छ । पछिल्ला वर्षहरुमा कम्पनीको व्यापार सुस्त बन्दै गएको छ भने ऋण भार बढ्दै गएको देखिएको हो ।

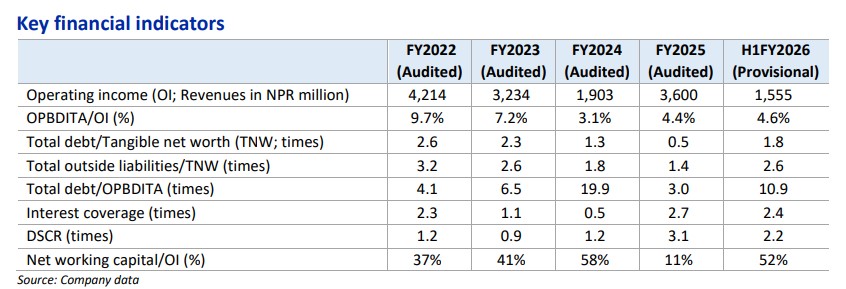

इकम्पनीले सन् २०२२ मा ४ अर्ब २१ करोड रुपैयाँको व्यापार गरेको कम्पनी सन् २०२३ मा खुम्चिएर ३ अर्ब २३ करोडमा झरेको थियो भने सन् २०२४ मा यो अझै घटेर १ अर्ब ९० करोडमा सीमित भएको थियो । सन् २०२५ मा कम्पनीले ३ अर्ब ६० करोडको व्यापार गरेपनि उक्त वृद्धि स्थिर र दीगो नभई अस्थिर पुनःउत्थानको संकेत रुपमा मात्रै हेरिएको छ । चालु आर्थिक वर्षको पहिलो ६ महिनामा कम्पनीले १ अर्ब ५५ करोडभन्दा बढी कारोबार गरेको छ ।

उत्पादन क्षमता दैनिक २४ सय टन रहेको दाबी भए पनि बजार विस्तार, वितरण सञ्जाल र माग व्यवस्थापनमा कमजोरीका कारण उद्योगले आफ्नो पूर्ण क्षमता उपयोग गर्न सकेको देखिदैन । बजारमा कम्पनीले उत्पादन गर्दै आइरहेको सिमेन्टको माग घट्दै जादा कम्पनीको व्यापारमा धक्का लागि रहेको छ ।

सन् २००७ अगष्टमा निजी कम्पनीका रूपमा स्थापना भएको यो उद्योग सन् २०२४ जुलाईमा सार्वजनिक कम्पनीमा रूपान्तरण भए पनि संरचनात्मक परिवर्तनले मात्र यसको वित्तीय स्थायित्वमा उल्लेखनीय सुधार ल्याउन सकेको छैन । वीरगञ्ज–३२ चोर्नी, पर्सामा रहेको उद्योग सर्वोत्तम होल्डिङको ९९.५ प्रतिशत स्वामित्वमा रहेको छ भने बाँकी ०.५ प्रतिशत सेयर सीमित व्यक्तिहरूको नाममा रहेको देखिन्छ । स्वामित्व संरचना एकल समूहकेन्द्रित भए पनि व्यावसायिक निर्णय र बजार रणनीतिमा अपेक्षित सुधार देखिएको छैन ।

उद्योगले साधारण पोर्टल्याण्ड सिमेन्ट, पोज्जोलाना सिमेन्ट र स्ल्याग सिमेन्ट उत्पादन गर्दै आएको छ । तर उत्पादन विविधता भए पनि बजारमा मूल्य प्रतिस्पर्धा तीव्र भएकाले मार्जिन निरन्तर दबाबमा परेको छ । बिक्री बढाउने प्रयासमा मूल्य घटाउनुपर्ने बाध्यता देखिँदा नाफा विस्तार हुन सकेको छैन ।

कम्पनीको वित्तीय सूचकहरू झन् चिन्ताजनक छन् । सञ्चालन नाफाको अनुपात सन् २०२२ मा ९.७ प्रतिशत रहेकोमा सन् २०२३ मा ७.२ प्रतिशतमा झरेको थियो । सन् २०२४ मा यो घटेर ३.१ प्रतिशतमा सीमित भयो । सन् २०२५ मा केही सुधार देखिएर ४.४ प्रतिशत पुगे पनि यो सुधार स्थायित्वयुक्त नभएको स्पष्ट देखिन्छ । चालु आर्थिक वर्षको पहिलो छ महिनामा ४.६ प्रतिशत मात्र सञ्चालन नाफा रहेको छ ।

ऋण संरचनामा पनि उतारचढाव देखिन्छ । २०२२ मा कुल ऋण मूर्त खुद सम्पत्तिको २.६ गुणा रहेको कम्पनीको ऋण २०२३ मा २.३ गुणामा झरेको थियो । २०२४ मा यो घटेर १.३ गुणा र २०२५ मा ०.५ गुणासम्म झरेको देखिएको छ । चालु आर्थिक वर्षको पहिलो छ महिनामै फेरि १.८ गुणा पुगेको हो ।

बाह्य दायित्वको अवस्था पनि त्यत्तिकै दबाबपूर्ण छ । २०२२ मा ३.२ गुणा रहेको दायित्व २०२३ मा २.६ गुणा र २०२४ मा १.८ गुणामा झरेको थियो । तर २०२५ मा १.४ गुणा भए पनि चालु वर्षको पहिलो छ महिनामै फेरि २.६ गुणामा पुगेको छ ।

सबैभन्दा गम्भीर पक्ष भनेको ऋण र सञ्चालन नाफाबीचको अनुपात हो । सन् २०२४ मा यो अनुपात १९.९ गुणासम्म पुगेको थियो । सन् २०२५ मा ३ गुणामा झरे पनि चालु वर्षको पहिलो छ महिनामा फेरि १०.९ गुणामा पुग्नुले कम्पनीको नाफाबाट ऋण तिर्ने क्षमता कमजोर रहेको स्पष्ट देखाउँछ ।

ब्याज तिर्न सक्ने क्षमता पनि स्थिर छैन । सन् २०२२ मा २.३ गुणा रहेको ब्याज भुक्तानी क्षमता २०२३ मा १.१ गुणामा झरेको थियो भने २०२४ मा ०.५ गुणासम्म घटेको थियो । २०२५ मा २.७ गुणा पुगे पनि चालु वर्षको पहिलो छ महिनामा फेरि २.४ गुणामा सीमित भएको छ ।

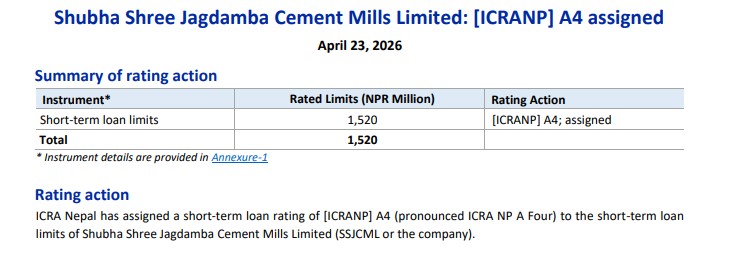

इक्रा नेपालले कम्पनीलाई १ अर्ब ५२ करोडको अल्पकालीन कर्जा सीमाका लागि ‘ए–४’ रेटिङ दिएको छ । कम्पनीले यसलाई सकारात्मक संकेतका रूपमा प्रस्तुत गरे पनि यो रेटिङले वास्तविक रूपमा मध्यम स्तरको क्रेडिट जोखिम र सीमित ऋण भुक्तानी क्षमताको संकेत गरेको छ । तरलता दबाब कायम रहेको अवस्थामै यस्तो रेटिङ आउनु ऋणदाताहरूका लागि सावधानीको संकेत हो भन्ने मूल्याङ्कन गरिएको छ ।