मर्जरमा गएका बैंकका ऋणी र निक्षेपकर्ता दुवै मारमा, स्प्रेडदरमा थप सुविधाले सस्तो निक्षेप र महंगो ब्याजदरको डण्डा

काठमाडौं । नियामक निकाय नेपाल राष्ट्र बैंकले अध्ययन नगरी ऋणी र निक्षेपकर्ता दुवैलाई भार पर्ने गरी नीतिगत निर्णय गरेका कारण मर्जरमा गएका बैंकमा निक्षेपकर्ता र तथा ऋणीहरु दुवैलाई मार परेको देखिएको छ ।

केन्द्रीय बैंकहरुले बैंकहरुलाई ब्याज खर्च र ब्याज आम्दानीको औषत रेसियो अर्थात स्प्रेडदर चार प्रतिशतको सीमाभित्र हुनुपर्ने व्यवस्था गरेको छ । केन्द्रीय बैंकले गत वर्षको मौद्रिक नीतिमार्फत मर्जरमा गएका बैंकहरुलाई विशेष सुविधा अन्तर्गत स्प्रेडदर दिँदा गत वर्ष मर्जरमा गएका बैंकहरुले थप एक प्रतिशत अर्थात कूल पाँच प्रतिशतसम्म स्प्रेड दर कायम गर्न पाउने छुट पाए । जसको कारण बैंकहरुले निक्षेप धेरै सस्तो र कर्जा धेरै महंगो बनाएको पाइएको छ ।

हालै बैंकहरुले प्रकाशन गरेको गत आवको बार्षिक वित्तिय विवरणमा स्प्रेडदर अधिकतम् ४.९९ प्रतिशतसम्म पुगेको पाइएको छ । मर्जरमा जाँदा केन्द्रीय बैंकले दिएको सुविधाका कारण ति बैंकहरुले निक्षेपकर्तालाई मारेर सस्तो निक्षेप लिएका थिए भने ऋणीहरुलाई थप ब्याजदरको बोझ बोकाएर शोषण गरेका थिए ।

स्प्रेडदरमा दिइएको सुविधाको कारण बैंकहरुको बेस रेट समेत बढेको देखिएको छ । कर्जाको प्रकार अनुसार बैंकहरुले बेस रेटभन्दा केही प्रतिशत प्रिमियम थप गरि कर्जा लगानी गर्न पाउने व्यवस्था राष्ट्र बैंकले गरेको छ ।बेस रेटभन्दा तल रहेर बैंक तथा वित्तीय संस्थाहरुले ग्राहकलाई कर्जा दिदैनन् । कर्जाको प्रकार अनुसार फरक–फरक ब्याजदर तोकिएपनि प्रवाहित कर्जाको ब्याजदरभन्दा बैंकहरुको बेसरेट परिवर्तनले कर्जाको ब्याजदरमा हेरफेर हुन्छ ।

यस आर्थिक बर्षमा मर्जरमा गएका बैंकहरुलाई दिएको छुट सुविधाको कारण ऋणीहरु थप मारमा परेका छन् । बैंकहरुले निक्षेपको ब्याजदर बढाएसँगै कोषको लागत बढ्यो भने आधार ब्याजदर (बेस रेट) पनि बढ्न पुग्यो ।आधार ब्याजदर वृद्धिसँगै बैंकिङ कर्जाको ब्याजदर पनि बढेको हो । नेपाल राष्ट्र बैंकले कर्जाको ब्याजदरलाई आधार ब्याजदरसँग आवद्ध गर्नुपर्ने व्यवस्था गरेको छ । यस्तै कर्जाको ब्याजदर वृद्धि गर्दा त्रैमासिक औसत आधार दरमा भएको वृद्धिसम्म मात्र बढाउन सकिने व्यवस्था राष्ट्र बैंकले बैंकहरुलाई जारी गरेको एकीकृत निर्देशनमा गरेको छ ।

साथै यसरी आधार ब्याजदर बढेको आधारमा एक त्रैमासमा एकपटक मात्र ब्याजदर वृद्धि गर्न सकिने राष्ट्र बैंकले जनाएको छ । बढेको आधारदरमा प्रिमियम जोडेर हेर्दा अहिले अधिकांश बैंकले प्रवाह गर्ने कर्जाको ब्याजदरमा वृद्धि हुन पुगेको छ ।

कर्जाको ब्याजदर स्थीर वा परिवर्तनशील दुवै हुन सक्छ । बैंक तथा वित्तीय संस्थाहरुबाट प्रवाह गरिने कर्जाको ब्याजदर निर्धारणमा विभिन्न तत्वहरु समावेश भएका हुन्छन् ।

बैंकको आधार दरमा प्रिमियम जोडेर ब्याजदर निर्धारण हुने गर्छ । बैंक तथा वित्तीय संस्थाहबाट कर्जा उपभोग गर्ने ऋणीहरुमा समान रुपले लागू हुने तथा स्पष्टसँग पहिचान गर्न सकिने कर्जाको ब्याजदर निर्धारणका तत्वहरु समावेश गरिएको दर नै आधार दर हो ।

सो आधार दरमा प्रिमियम जोडेर कर्जा दर तय गरि बैंकले कर्जाको दर सार्वजनिक गर्ने व्यवस्था छ । बैंकहरुले सार्वजनिक गरेको दर अनुसार बैंकको कर्जाको ब्याजदर बढेको पाइएको छ ।

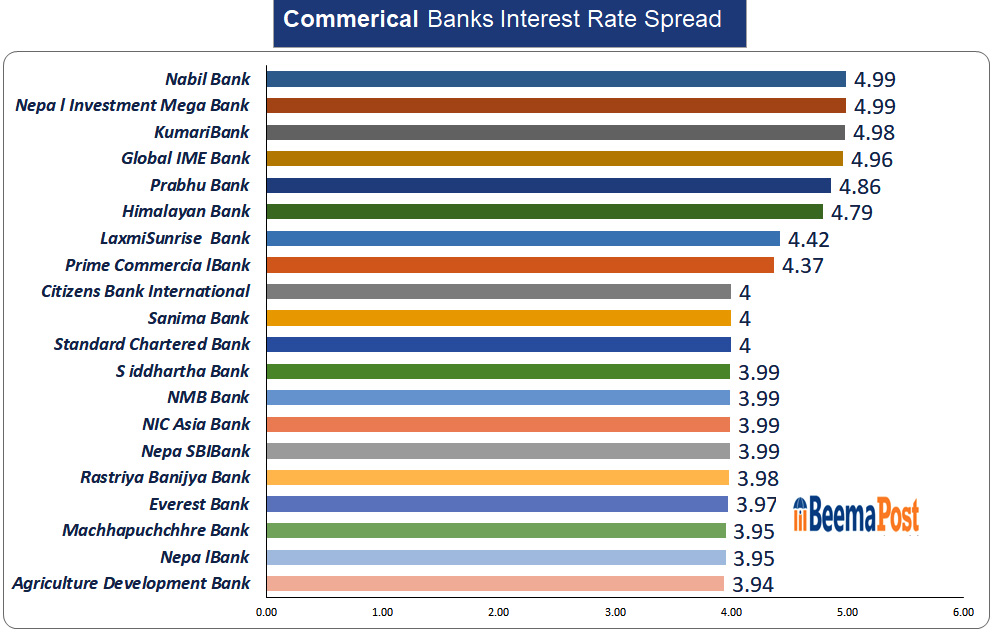

राष्ट्र बैंकले चैतसम्ममा स्प्रेड दर ४.२ प्रतिशतभन्दा कम कायम गर्नुपर्ने व्यवस्था गरेको थियो भने असार मसान्तसम्ममा बैंकहरुको स्प्रेड दर घटाएर ४ प्रतिशतमा झार्नुपर्ने थियो ।मर्जरमा गएका केहि बैंकले अहिले स्प्रेड दर ५ प्रतिशतसम्म कायम गरेका छन् । बैंकहरुले प्रकाशित गरेको विवरण असार मसान्तसम्ममा ८ बैंकको स्प्रेड दर ४ प्रतिशतभन्दा धेरै छ ।

नविल बैंक र नेपाल इन्भेष्टमेन्ट मेगा बैंकको स्प्रेड दर ४.९९ प्रतिशत छ भने कुमारी बैंकको ४.९८ प्रतिशत, ग्लोवल आइएमई बैंकको ४.९६ प्रतिशत र प्रभु बैंकको ४.८६ प्रतिशत छ । हिमालयन बैंकको स्प्रेड दर ४.७९ प्रतिशत छ भने लक्ष्मी सनराइज बैंकको ४.४२ प्रतिशत र प्राइम कमर्शियल बैंकको ४.३७ प्रतिशत छ । अन्य बैंकहरु मर्जरमा गएका कारण छुट पाएको भएपनि प्राइम बैंकले नियामकीय नीतिलाई लत्याएर ऋणी तथा निक्षेपकर्ता दुवैलाई ठगी गरेको देखिएको छ ।

तर आर्थिक मन्दीको कारण यसअघि नेपाल राष्ट्र बैंकले स्प्रेड दर २ प्रतिशतसम्म झारेको थियो । हाल मन्दीको प्रभाव कम परेसँगै बैंकहरुमा लगानीयोग्य रकम पर्याप्त भएको हुँदा बैंहरुले स्प्रेड दर घटाएका छैनन् ।गत आर्थिक वर्ष ग्लोबल, नबिल, कुमारी, प्रभु, इन्भेष्टमेन्ट मेगा, हिमालयन, लक्ष्मी सनराइज लगायतका बैंक मर्जरमा गएका थिए । जसले गर्दा उनीहरुले केन्द्रिय बैंकले तोकेको सीमाभन्दा धेरै स्प्रेड दर भएपनि राष्ट्र बैंकले दिएको सहुलियतले गर्दा ब्याजदर घटाउनुपर्ने यी बैंकहरलाई कुनै बाध्यता छैन ।

बैंकहरुको दादागिरी भएको र नेपाल राष्ट्र बैंकका अधिकारीहरुले बैंकहरुको हण्डी खाएर प्रभावकारी नियमन नगरेको भन्दै झापाका व्यवसायी दुर्गा प्रसाईले बैंकहरुका विरुद्धमा आन्दोलन गर्दै आएका थिए ।अहिले बैंकहरुले नियामकीय व्यवस्था लत्याएको र नियामक आफैले नीतिगत रुपमा ऋणी र निक्षेपकर्ता दुवैलाई ठगी गर्न छुट दिएको विषयले अर्थतन्त्रमा गम्भिर असर परेको तथ्याङ्क बाहिर आएको छ । बैंकहरुले प्रकाशित गरेको तथ्याङ्कले देशका ठूला बैंकहरुमा गम्भिर त्रुटी रहेको र यसको अझै प्रभावकारी नियमन जरुरी रहेको तथ्याङ्कले औल्याएको छ ।

स्प्रेड दर के हो ? कसरी हुन्छ गणना ?

बैंक तथा वित्तीय संस्थाले निक्षेप संकलन गर्दा दिने व्याज र कर्जा प्रवाह गर्दा लिने व्याजबीचको अन्तर नै स्प्रेड रेट हो । उदाहरणका लागि, कुनै एउटा बैंकले निक्षेपबाट औसतमा तीन प्रतिशत व्याज दियो र लगानीबाट औसतमा पाँच प्रतिशत व्याज उठायो भने उक्त बैंकको स्प्रेड रेट दुई प्रतिशत हुन्छ ।

वास्तवमा स्प्रेड रेट बैंकहरुको कमाईसँग जोडिएको हुन्छ । सर्वसाधारणबाट लिएको निक्षेपलाई लगानी गरेर उक्त लगानीबाट आएको व्याजदरबाट निक्षेपकर्ताको व्याज भुक्तानी गरेर बचेको रकम नै बैंकको आम्दानी हो । उक्त आम्दानीबाट संचालन खर्च छुट्याएर बचेको रकम बैंकको मुनाफा हो । त्यसैले, नियामक निकायले स्प्रेड दर निर्धारण गर्दा निकै ध्यान पुर्याउनुपर्ने हुन्छ ।

स्प्रेड दर निर्धारण गर्नु बैंकहरुका लागि मात्र नभएर बैंकका ग्राहकहरुका लागि पनि जरुरी हुन्छ । व्याजदरको निश्चित मापदण्ड तोकिँदा निक्षेपकर्ता र ऋणीहरु दुवैलाई सहज हुन्छ भने बैंकहरुले मनपरी रुपमा आफ्नै ढंगले व्याजदर निर्धारण गर्ने अवस्था रहँदैन । यस हिसाबले हेर्दा, स्प्रेड दरले निक्षेपकर्ताको सुविधा, ऋणीको सहजता र बैंक तथा वित्तीय संस्थाको संचालन सबैलाई सन्तुलित र स्वस्थ बनाउने काम गर्दछ ।