वित्तीय दबाबमा जगदम्बा इन्टरप्राइजेज: पुँजीको ४.६४ गुणा बढी ऋण, व्यापार साढे १४ अर्बमा सीमित

काठमाडौँ । निजी लगानीमा स्थापना भएको इस्पातजन्य डन्डी तथा पाइप उत्पादन गर्ने जगदम्बा इन्टरप्राइजेजको वित्तीय अवस्था पछिल्ला वर्षहरूमा थप दबाबमा परेको देखिएको छ । कम्पनीको ऋण भार निरन्तर उच्च रहँदै गएको छ भने व्यापार विस्तारको साटो उल्टै खुम्चिने गएको हो ।

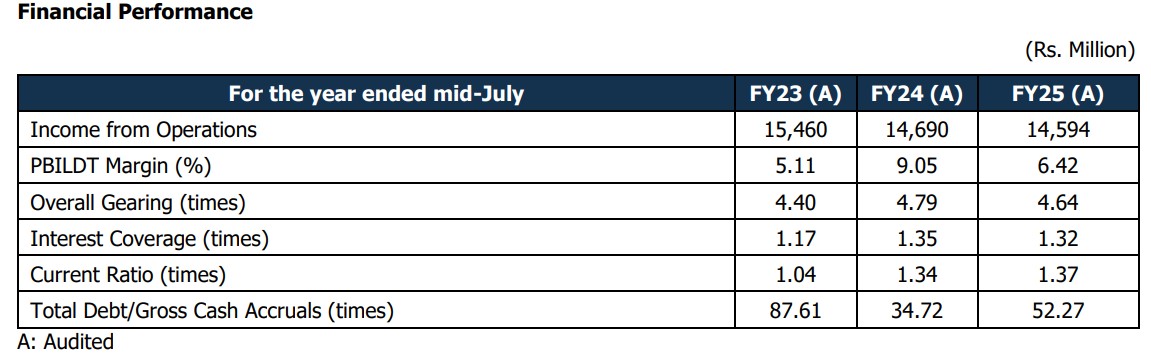

वित्तीय विवरण अनुसार कम्पनीसँग कुल पुँजीको तुलनामा करिब ४.६४ गुणा बढी ऋण रहेको छ । सन् २०२३ मा ४.४० गुणा रहेको ऋण अनुपात सन् २०२४ मा बढेर ४.७९ गुणा पुगेको थियो भने सन् २०२५ मा केही घटेर ४.६४ गुणामा झरे पनि समग्र ऋण स्तर अझै अत्यधिक उच्च अवस्थामा नै रहेको देखिन्छ ।

ऋण भार उच्च रहँदा कम्पनीको व्यापार भने निरन्तर ओरालो लाग्दै गएको छ । सन् २०२३ मा १५ अर्ब ४६ करोड रुपैयाँ बराबरको सञ्चालन आम्दानी गरेको कम्पनीको व्यापार सन् २०२४ मा घटेर १४ अर्ब ६९ करोड रुपैयाँमा सीमित भएको थियो । त्यस्तै सन् २०२५ मा पनि सुधार देखिन सकेको छैन जहाँ कुल सञ्चालन आम्दानी १४ अर्ब ५९ करोड ४० लाख रुपैयाँमा झरेको छ ।

उद्योगले डन्डी तथा इस्पातजन्य सामग्री उत्पादन गर्दै आएको छ जसमा जगदम्बा र जगशक्ति ब्रान्डका विभिन्न उत्पादनहरू समावेश छन् । टीएमटी डन्डी, एमएस कालो पाइप, जस्तापाता पाइप, तातो रोल गरिएको स्ट्रिप, शटर प्रोफाइल, शटर गाइड, शटर स्प्रिङ, लक प्लेट, प्रिफेब्रिकेटेड भवनका संरचना तथा विभिन्न स्टिल पोलहरू यसका प्रमुख उत्पादन हुन् । यस्ता उत्पादनहरू निर्माण, पूर्वाधार, अटोमोबाइल लगायत विभिन्न क्षेत्रमा प्रयोग भए पनि बजारमा प्रतिस्पर्धा बढ्दै जाँदा कम्पनीको बजार हिस्सा दबाबमा परेको देखिन्छ ।

उद्योगको उत्पादन क्षमता वार्षिक ९ लाख २० हजार ६ सय मेट्रिक टन भए पनि यसको पूर्ण उपयोग हुन सकेको छैन । उद्योग बाराको जितपुर क्षेत्रमा अवस्थित छ जुन वीरगञ्ज सुक्खा बन्दरगाहबाट करिब १५ किलोमिटर दूरीमा पर्छ । यद्यपि स्थानगत फाइदा भए पनि कच्चा पदार्थमा बाह्य निर्भरता र लागत दबाबका कारण लाभ उठाउन कठिन हुँदै गएको छ ।

कम्पनीले हालैका वर्षमा ठूलो आकारको ऋणमा आधारित लगानीमार्फत उत्पादन विस्तार गरेको थियो । सन् २०२२ मा इस्पात गलाउने कारखाना र सन् २०२३ मा हट स्ट्रिप मिल सञ्चालनमा ल्याइएको थियो । यी दुई परियोजनामा मात्रै करिब २ अर्ब २४ करोड ६१ लाख रुपैयाँ खर्च भएको थियो जुन पूर्ण रूपमा ऋणबाटै गरिएको हो । यस्ता ठूला ऋणमा आधारित विस्तारले उत्पादन क्षमता बढाउने अपेक्षा गरिए पनि त्यसअनुसार आम्दानी वृद्धि हुन सकेको देखिदैन ।

कम्पनीको नाफा क्षमता पनि अस्थिर देखिएको छ । सन् २०२३ मा ५.११ प्रतिशत रहेको सञ्चालन नाफा मार्जिन सन् २०२४ मा बढेर ९.०५ प्रतिशत पुगेको भए पनि सन् २०२५ मा पुनः घटेर ६.४२ प्रतिशतमा झरेको छ ।

कच्चा पदार्थको संरचनाले पनि कम्पनीलाई थप जोखिममा पारेको छ । कम्पनीले प्रयोग गर्ने कच्चा पदार्थमध्ये ठूलो हिस्सा भारतबाट आयात हुने भएकाले यसको मूल्य बजारसँग प्रत्यक्ष रूपमा जोडिएको छ । सन् २०२५ मा मात्र कच्चा पदार्थ लागतले कुल सञ्चालन आम्दानीको करिब ९१ प्रतिशत हिस्सा ओगटेको देखिन्छ । कच्चा पदार्थको मूल्यमा सानो उतारचढाव हुँदा पनि नाफामा ठूलो असर पर्ने अवस्था देखिन्छ ।

त्यसैगरी विदेशी विनिमय दरको उतारचढावले पनि कम्पनीलाई थप घाटा पुर्याएको छ । आयातित कच्चा पदार्थ अमेरिकी डलरसँग जोडिएको हुँदा विनिमय दर परिवर्तनले लागत बढ्ने वा घट्ने अवस्था सिर्जना गर्छ । सन् २०२५ मा मात्र विदेशी विनिमय दरको अस्थिरताका कारण कम्पनीले करिब ३ करोड ४० लाख रुपैयाँ बराबरको घाटा व्यहोरेको छ ।

कम्पनीले लङ ट्रम कर्जा १ अर्ब ८८ करोड ६६ लाख रुपैयाँका लागि ‘केयर एनपी बीबी ’ रेटिङ प्राप्त गरेको छ । त्यस्तै, १३ अर्ब ९२ करोड बराबरको सर्ट ट्रम लोनका लागि भने यसले ‘केयर एनपी ए ४ प्लस’ रेटिङ पाएको छ । यसले कुल १५ अर्ब ८० करोड ६० लाख रुपैयाँको रेटिङ गरेको हो । उद्योगको सञ्चालकमा अनिलकुमार रुंगटा र विशाल पटवारी हुन्।