जीवन बीमा क्षेत्रमा कमिशन क्लॉब्याकः समस्या कि समाधान ?

🖋️ राजेन्द्र महर्जन, उप निर्देशक, नेपाल बीमा प्राधिकरण

सारांश: जीवन बीमा क्षेत्रमा बढ्दो Lapsation तथा Surrender दरले बीमकको वित्तीय स्थायित्व, बजार अनुशासन तथा उपभोक्ता संरक्षणमा चुनौती सिर्जना गरिरहेको छ। आर्थिक अस्थिरता, mis-selling, कमजोर ग्राहक सेवा तथा अत्यधिक upfront commission आधारित बिक्री संस्कृति यस समस्याका प्रमुख कारण हुन्। यस सन्दर्भमा “Commission Clawback” प्रणालीले एजेन्टलाई policy persistency प्रति उत्तरदायी बनाउँदै बिक्रीको गुणस्तर सुधार गर्ने प्रयास गर्दछ। हाल प्रचलित बीमा ऐन २०७९ मा Commission Clawback सम्बन्धी स्पष्ट व्यवस्था नभएको अवस्थामा, नेपाल बीमा प्राधिकरण तथा बीमा नियामकले दीर्घकालीन रूपमा स्वस्थ, उत्तरदायी तथा दिगो बीमा वातावरण निर्माणका लागि यस विषयलाई पुनरावलोकन गर्नु आवश्यक देखिन्छ।

विश्वभरका जीवन बीमा बजारहरूमा वितरण प्रणाली प्रायः कमीशनमा आधारित हुन्छ, जहाँ एजेन्ट तथा मध्यस्थकर्ताहरूलाई पोलिसी बिक्री हुनेबित्तिकै उल्लेखनीय अग्रिम कमीशन भुक्तानी गरिन्छ। तर जीवन बीमा स्वभावतः दीर्घकालीन वित्तीय सम्झौता भएकाले, यदि पोलिसी प्रारम्भिक वर्षमै Lapse वा Surrender भयो भने बीमक (Insurer) ले ठूलो आर्थिक असन्तुलन सामना गर्नुपर्छ। बीमकले प्रारम्भमै कमीशन, अन्डरराइटिङ, प्रशासनिक तथा वितरण खर्च व्यहोरेको हुन्छ, तर अपेक्षित प्रिमियम आम्दानी भने दीर्घकालीन अवधिमा मात्र प्राप्त हुने संरचना हुन्छ। यही कारणले विश्वका धेरै देशहरूले “Commission Clawback” वा “Charge back” प्रणालीलाई नियामकीय वा संविदात्मक रूपमा अपनाएका छन्।

कमीशन क्लॉब्याकको मूल उद्देश्य एजेन्टलाई केवल बिक्रीमा होइन, दीर्घकालीन पोलिसी स्थायित्व (policy persistency) मा पनि उत्तरदायी बनाउनु हो। यदि पोलिसी निश्चित अवधिभित्र Lapse वा Surrender भयो भने एजेन्टले प्राप्त गरेको कमीशन आंशिक वा पूर्ण रूपमा फिर्ता गर्नुपर्ने व्यवस्था यस प्रणालीअन्तर्गत हुन्छ। यसले छोटो अवधिको बिक्रीमुखी व्यवहारलाई निरुत्साहित गर्दै दीर्घकालीन ग्राहक हितलाई प्राथमिकता दिन खोज्छ।

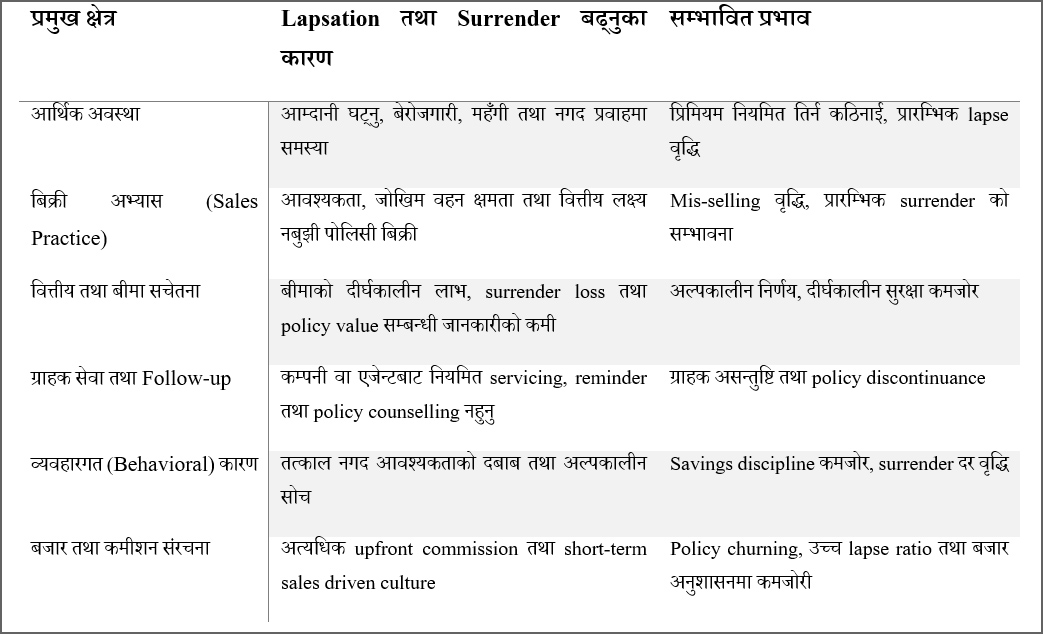

“उच्च Lapsation तथा Surrender दर केवल ग्राहकको आर्थिक समस्याको परिणाम मात्र होइन; यो गलत बिक्री (mis-selling), कमजोर वित्तीय परामर्श तथा short-term sales culture सँग पनि प्रत्यक्ष रूपमा सम्बन्धित समस्या हो।

वास्तवमा, जीवन बीमा क्षेत्रमा उच्च Lapsation तथा Surrender दर केवल ग्राहकको आर्थिक समस्याको परिणाम मात्र होइन; यो कहिलेकाहीँ गलत बिक्री (mis-selling), अपर्याप्त वित्तीय परामर्श, अत्यधिक अग्रिम कमीशन संरचना तथा कमजोर बिक्री नैतिकतासँग पनि सम्बन्धित हुन्छ। कतिपय अवस्थामा एजेन्टहरूले ग्राहकको वास्तविक आवश्यकता, आय क्षमता वा दीर्घकालीन दायित्व मूल्याङ्कन नगरी पोलिसी बिक्री गर्ने प्रवृत्ति देखिन्छ। यसले प्रारम्भिक वर्षमै प्रिमियम तिर्न नसक्ने अवस्था सिर्जना गरी पोलिसी Lapse हुने सम्भावना बढाउँछ।

विश्वव्यापी रूपमा जीवन बीमा पोलिसीको औसत Lapsation तथा Surrender दर करिब १५%–२५% को बीचमा रहेको पाइन्छ भने नेपालमा पनि विभिन्न कम्पनीहरूको औसत दर करिब २०% आसपास रहेको अनुमान गरिन्छ। यस्तो दरले बीमा बजारको गुणस्तर, ग्राहक शिक्षाको स्तर तथा वितरण प्रणालीको दिगोपनमाथि प्रश्न उठाउँछ । बीमितले बीमा पोलिसी लिने बेलामा बीमा पोलिसीहरुका बारेमा विस्तृतमा अध्ययन गरी आवश्यकता र आर्थिक क्षमता अनुसारको समुचित बीमा पोलिसी छनौट गर्न गराउन सकेमा पोलिसी ल्याप्स वा सरेण्डर कम हुन सक्दछ ।

यस परिप्रेक्ष्यमा, Commission Clawback लाई केवल दण्डात्मक संयन्त्रको रूपमा मात्र हेर्नु उपयुक्त हुँदैन। यदि सही रूपमा डिजाइन गरियो भने यसले बजार अनुशासन, बिक्रीको गुणस्तर तथा उपभोक्ता संरक्षण सुधार गर्ने सम्भावना राख्छ।

अन्तर्राष्ट्रिय अभ्यास

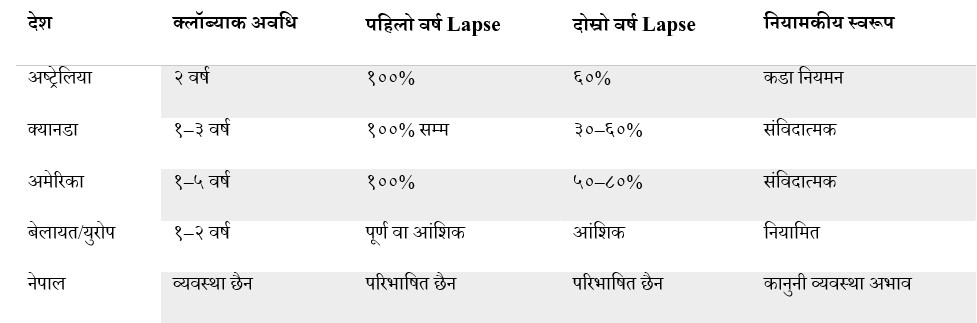

अष्ट्रेलियामा लागू गरिएको Life Insurance Framework लाई विश्वमै सबैभन्दा कडाइका साथ लागू गरिएको उदाहरण मानिन्छ, जहाँ पहिलो वर्ष Lapse भएमा १००% तथा दोस्रो वर्षमा ६०% कमीशन फिर्ता गर्नुपर्ने व्यवस्था छ। यसको उद्देश्य short-term sales culture लाई निरुत्साहित गर्दै दीर्घकालीन ग्राहक संरक्षण सुनिश्चित गर्नु हो।

नेपालको सन्दर्भमा हेर्दा, हाल बीमा ऐन २०७९ अन्तर्गत Commission Clawback सम्बन्धी स्पष्ट कानुनी व्यवस्था छैन। यद्यपि केही बीमकहरूले आन्तरिक रूपमा यस्ता प्रावधान राखेका हुन सक्छन्, तर बजारव्यापी रूपमा कुनै मानकीकृत प्रणाली देखिँदैन। यसको परिणामस्वरूप, एजेन्टहरूको मूल्याङ्कन अझै पनि धेरै हदसम्म नयाँ व्यवसाय (new business premium) मा आधारित हुने प्रवृत्ति छ, persistency वा policy retention मा होइन। यस अवस्थाले बीमकको वित्तीय स्थायित्वमा असर पार्न सक्छ। प्रारम्भिक अधिग्रहण लागत पुनःप्राप्त नहुँदा नाफामा दबाब पर्छ, पूँजी व्यवस्थापन चुनौतीपूर्ण बन्छ तथा दीर्घकालीन रूपमा उपभोक्ताको विश्वास कमजोर हुन सक्छ। त्यति मात्र होइन, प्रारम्भिक surrender गर्दा बीमित स्वयंले पनि आर्थिक नोक्सानी व्यहोर्नुपर्छ, जसले बीमाप्रतिको नकारात्मक धारणा बढाउन सक्छ।

जीवन बीमामा केवल नयाँ व्यवसाय (new business) वृद्धि मात्र पर्याप्त हुँदैन; दीर्घकालीन policy persistency नै बीमा बजारको वास्तविक गुणस्तरको मापन हो।

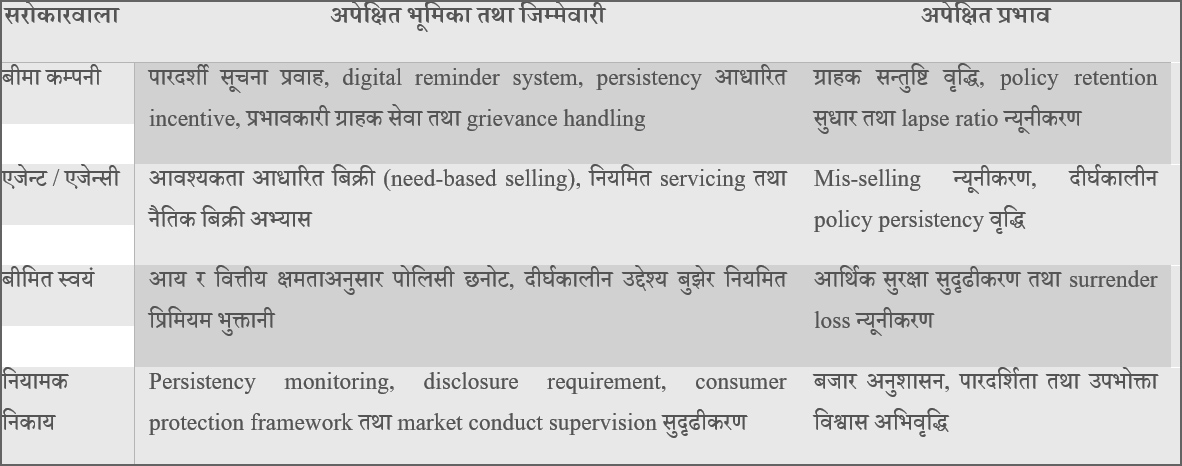

सरोकारवालाको भूमिका

यद्यपि Commission Clawback प्रणालीका आफ्नै चुनौतीहरू पनि छन्। अत्यधिक कडा क्लॉब्याकले साना एजेन्टहरूको आय अस्थिर बनाउन सक्छ तथा बिक्री पेशाप्रतिको आकर्षण घटाउन सक्छ। त्यसैले यस्तो प्रणाली लागू गर्दा सन्तुलित दृष्टिकोण आवश्यक हुन्छ। Clawback लाई केवल दण्डात्मक उपायको रूपमा नभई persistency-based incentive system सँग जोडेर लागू गर्नु अधिक प्रभावकारी हुन सक्छ।

नेपालमा भविष्यमा Lapsation तथा Surrender दर न्यूनीकरण गर्न Commission Clawback उपयुक्त विकल्प हुन सक्ने देखिन्छ, तर यसको कार्यान्वयन स्पष्ट कानुनी आधार, पारदर्शिता तथा चरणबद्ध संरचनामा आधारित हुनुपर्छ। उदाहरणका लागि, बीमा ऐन २०७९ मा आवश्यक संशोधन गरी पहिलो वर्षमा १००% र दोस्रो वर्षमा ६०–७०% सम्मको clawback व्यवस्था गर्न सकिन्छ। साथै, यसको कार्यान्वयनसँगै ग्राहक शिक्षालाई पनि सुदृढ बनाउनु आवश्यक हुन्छ।

“Commission Clawback पूर्ण समाधान होइन, तर यसले बिक्रीको गुणस्तर सुधार, policy retention वृद्धि तथा उपभोक्ता संरक्षण सुदृढ गर्न प्रभावकारी नीतिगत उपकरणको रूपमा काम गर्न सक्छ।

निष्कर्षतः, Commission Clawback पूर्ण समाधान होइन, तर जीवन बीमा क्षेत्रमा बढ्दो Lapsation तथा Surrender दर नियन्त्रण गर्न उपयोगी नीतिगत उपकरण बन्न सक्छ। अन्तर्राष्ट्रिय अनुभवले देखाएको छ कि यस्तो प्रणालीले बिक्रीको गुणस्तर सुधार्ने, policy persistency बढाउने तथा उपभोक्ता संरक्षणलाई सुदृढ बनाउने क्षमता राख्छ। नेपालको सन्दर्भमा पनि बीमा ऐन २०७९ मा उपयुक्त संशोधनमार्फत सन्तुलित र व्यवहारिक Clawback व्यवस्था लागू गर्न सकिएमा जीवन बीमा बजारलाई थप दिगो, उत्तरदायी तथा विश्वसनीय बनाउन महत्वपूर्ण योगदान पुग्न सक्छ।

(प्रस्तुत लेख लेखकको व्यक्तिगत विचारमा आधारित हो र यसले संस्थागत धारणा प्रतिनिधित्व गर्दैन ।)

One thought on “जीवन बीमा क्षेत्रमा कमिशन क्लॉब्याकः समस्या कि समाधान ?”

पाठक प्रतिक्रिया :

ब्यवसायिक क्षेत्रले दावी भुक्तानी प्रकृयामा समयानुकूल केही परिमार्जन खाेजे जस्तो लाग्छ, दावी भुक्तानीलाई सहज र यथार्थपरक बनाउदै जानुकाे बिकल्प छैन, बिमा अपरिहार्य छ , लेखमा यथार्थ विश्लेषण गर्नुभएकाेमा Rajendra Maharjan सरलाई धेरै धेरै धन्यवाद