विधुतीय माध्यमबाट प्रवाह हुने कर्जा सम्बन्धी मागर्दशन संसोधन, कति सम्म पाईन्छ ऋण ?

काठमाडौं । नेपाल राष्ट्र बैंकले विधुतीय माध्यमबाट प्रवाह हुने कर्जा सम्बन्धी मागर्दशन, २०७८ संसोधन गरिएको छ। राष्ट्र बैंकले लघु, साना तथा मझौला व्यवसायीलाई विद्युतीय माध्यमबाट कारोबारमा आधारित भई प्रवाह गरिने कर्जामा सहजीकरण गर्नेदेखि विद्युतीय कर्जा प्रवाह गर्न सम्भावित ऋणीबाट कर्जा आवेदनदेखि कर्जा असुलीसम्मका कार्यमा सहजीकरण गर्ने प्रयोजनका लागि बैंक तथा वित्तीय संस्थाहरूले आवश्यकताअनुसार अन्य भुक्तानी सेवा प्रदायक संस्थाहरूलाई प्रतिनिधि को रूपमा संलग्न गराउन सक्ने व्यवस्था गरेको छ।

विद्युतीय कर्जा प्रदान गर्ने सिलसिलामा ग्राहकको विद्युतिय माध्यमबाट गरिएको कारोबारको विवरण, भुक्तानीसम्बन्धी विवरणलगायत व्यवसायसम्बन्धी अन्य विवरणबाट कर्जा विश्लेषण गर्ने कार्यका लागि बैंक तथा वित्तीय संस्थाहरुले प्रविधि प्रदायक संस्थाहरु (Technology Service Providers – TSP)सँग सहकार्य गर्न सक्नेछन् । यस सम्बन्धमा रहने जोखिमको व्यवस्थापन बैंक तथा वित्तीय संस्थाले गर्नुपर्ने व्यवस्था लागू गर्ने भएको छ ।

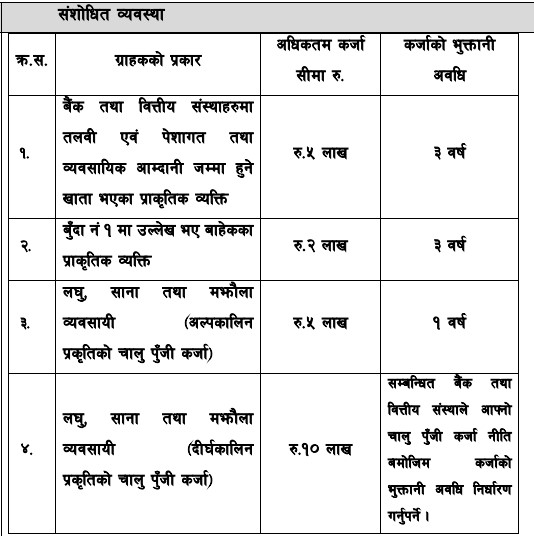

विद्युतीय कर्जाको सीमा र समयावधि बैंक तथा वित्तीय संस्थाहरुमा तलवी एवं पेशागत तथा व्यवसायिक आम्दानी जम्मा हुने खाता भएका प्राकृतिक व्यक्ति र लघु, साना तथा मझौला व्यवसायीलाई विद्युतीय कर्जा उपलब्ध गराउन सकिनेछ । ग्राहकको प्रकृतिअनुसार प्रदान गर्न सकिने विद्युतीय कर्जाको सीमा र भुक्तानी अवधि निम्न व्यवस्था अनुसार तोकिदिएको छ।

त्यस्तै, बैंक तथा वित्तीय संस्थाले भुक्तानी सेवा प्रदायक संस्थासँग आबद्ध मर्चेन्टलाई यस मार्गदर्शनमा उल्लेखित कर्जा सीमाको अधिनमा रही कर्जा प्रदान गर्ने भएमा मर्चेन्टको सहमतिमा निजको व्यवसाय एवं कारोबारसम्बन्धीे आवश्यक पर्ने विवरण भुक्तानी सेवा प्रदायक संस्थाले कर्जा विश्लेषण गर्ने प्रयोजनका लागि बैंक तथा वित्तीय संस्थालाई उपलब्ध गराउन सक्ने व्यवस्था संसोधित गरिएको छ।

बैंक तथा वित्तीय संस्थाले विद्युतिय कर्जा विश्लेषणलाई सहयोग पुग्ने गरी अन्य प्रविधि प्रदायक संस्थाहरु (Technology Service Providers – TSP) सँग सहकार्य गर्न सक्ने (क) बैंक तथा वित्तीय संस्थाले कर्जा उपभोग गर्न चाहने ग्राहकलाई प्रणाली तथा प्रविधि प्रदान गर्ने संस्थामार्फत ग्राहकको सहमतिमा निजको व्यवसाय तथा कारोबारसँग सम्बन्धित आवश्यक विवरण विद्युतीय कर्जा विश्लेषण गर्ने प्रयोजनको लागि प्राप्त गर्न सक्नेछन् । (ख) बुदाँ नं (क) अनुरुप प्रदान भएको कर्जामा निहित जोखिम सम्बन्धित बैंक तथा वित्तीय संस्थामा रहनेछ । (ग) बुदाँ नं (क) अनुरुपको विवरण प्राप्त गर्ने सम्बन्धमा बैंक तथा वित्तीय संस्थाले त्यस्तो विवरण प्रदान गर्ने संस्थासँग विवरण प्राप्त गर्ने प्रक्रिया, विवरणको गोपनियता एवं आधिकारिकता, ग्राहकको सहमति लगायतका व्यवस्थाहरु समेटी सम्झौता गर्नुपर्ने छ । यसरी भएको सम्झौताको जानकारी यस विभागमा दिनुपर्ने व्यवस्था लागू गरेको छ।