गैरबैंकिङ सम्पत्तिको चापले छटपटीमा बैंकर: एक वर्षमै थपियो साढे ७ अर्ब, कर्जा नीतिमै प्रश्न

काठमाडौँ । बैंकिङ क्षेत्र अहिले गैरबैंकिङ सम्पत्तिको चपेटामा पर्दै गइरहेको छ । बैंक तथा वित्तीय संस्थाले ऋणीबाट असुल हुन नसकेको कर्जाको धितो आफ्नो स्वामित्वमा लिनुपरेपछि सिर्जना हुने गैरबैंकिङ सम्पत्तिको आकार पछिल्ला वर्षहरूमा निरन्तर बढिरहेको हो ।

निरन्तर गैरबैंकिङ सम्पत्ति वृद्धि हुँदै जादा बैंकिङ प्रणालीभित्र विगतमा अपनाइएको कर्जा प्रवाह नीति, जोखिम व्यवस्थापनको कमजोरी र सम्पत्ति मूल्याङ्कन प्रक्रियाको वास्तविक परिणाममाथि नै प्रश्न उठ्न थालेको छ । वित्तीय विवरणमा सम्पत्तिको आकार बढे पनि त्यसले आम्दानी सिर्जना नगर्ने भएकाले बैंकहरूको वित्तीय अवस्थामा प्रत्यक्ष दबाब सिर्जना गरिरहेको छ । बैंकहरूले उत्पादनशील क्षेत्रमा लगानी बढाउनुपर्ने समयमा ठूलो परिमाणमा निष्क्रिय सम्पत्ति व्यवस्थापनमै समय, जनशक्ति र स्रोत खर्च गर्नुपर्ने अवस्था आउनु वित्तीय क्षेत्रका लागि चिन्ताको विषय बनेको छ ।

नेपाल राष्ट्र बैंकको पछिल्लो तथ्यांकले पनि गैरबैंकिङ सम्पत्तिको वृद्धि सामान्य प्रवृत्ति नभई संरचनागत समस्याको संकेत गरिरहेको छ । पछिल्ला वर्षहरूमा विशेषगरी घरजग्गा क्षेत्रमा अत्यधिक कर्जा विस्तार, बजार निरन्तर बढिरहने अनुमानका आधारमा गरिएको जोखिमपूर्ण लगानी तथा धितोको उच्च मूल्याङ्कनले अहिले बैंकहरूलाई उल्टै भार थपिदिएको छ । ऋणीहरूले कर्जा तिर्न नसकेपछि बैंकहरूले कानुनी प्रक्रियाअनुसार धितो लिलामीमा ल्याउँछन् । तर, बजारमा खरिदकर्ता नपाउँदा पटक–पटक लिलामी असफल हुने र अन्ततः बैंक आफैंले ती सम्पत्ति आफ्नो स्वामित्वमा लिनुपर्ने अवस्था सिर्जना भइरहेको छ । यसले बैंकहरूको नगद प्रवाहमा दबाब त थपेको छ नै, जोखिमयुक्त सम्पत्तिको अनुपात पनि बढाउँदै लगेको छ ।

केही वर्षअघिसम्म बैंकहरूबीच कर्जा विस्तारमा तीव्र प्रतिस्पर्धा थियो । बजार हिस्सा बढाउने उद्देश्यले कतिपय संस्थाले ऋणीको वास्तविक आम्दानी, नगद प्रवाह र व्यवसायिक क्षमताभन्दा पनि धितोको मूल्यलाई बढी प्राथमिकता दिए । घरजग्गाको मूल्य निरन्तर बढ्ने विश्वासका आधारमा उच्च मूल्याङ्कन गरेर कर्जा प्रवाह गरियो । निर्माण, रियल इस्टेट र घरजग्गासँग प्रत्यक्ष जोडिएका क्षेत्रमा ठूलो परिमाणमा लगानी केन्द्रित हुँदा जोखिम विविधीकरण हुन सकेन । पछि अर्थतन्त्र सुस्ताउँदै जाँदा घरजग्गा कारोबार घट्यो, सम्पत्तिको माग कमजोर बन्यो र धितो बिक्री गरेर कर्जा असुल गर्ने बैंकहरूको योजना सफल हुन सकेन । यसले बैंकहरूले लिएको जोखिम व्यवस्थापन रणनीतिमाथि नै प्रश्न उठाएको छ । कर्जा स्वीकृतिका क्रममा पर्याप्त वित्तीय विश्लेषण, व्यवसायको दीगो सम्भावना र ऋणीको पुनर्भुक्तानी क्षमता मूल्याङ्कनमा कमजोरी हुँदा अहिले त्यसको मूल्य सम्पूर्ण बैंकिङ प्रणालीले चुकाइरहेको विश्लेषण हुन थालेको छ ।

गैरबैंकिङ सम्पत्ति बढ्दै जानु बैंकहरूको सञ्चालन खर्चका हिसाबले पनि ठूलो बोझ बनेको छ । बैंकको स्वामित्वमा आएका घर, जग्गा, भवन वा अन्य सम्पत्तिको संरक्षण, सुरक्षा, मर्मतसम्भार, कर भुक्तानी तथा कानुनी व्यवस्थापनमा निरन्तर खर्च लागिरहेको छ । यी सम्पत्तिले नियमित आम्दानी दिने होइन, बरु अतिरिक्त खर्च थप्ने भएकाले बैंकहरूको सञ्चालन नाफामा प्रत्यक्ष असर परिरहेको छ ।

अर्कोतर्फ, यस्ता सम्पत्ति धेरै समयसम्म बिक्री हुन नसक्दा बजार मूल्य थप घट्ने जोखिम पनि रहन्छ । यदि धितो लिँदा गरिएको मूल्याङ्कनभन्दा कम मूल्यमा बिक्री गर्नुपरे बैंकहरूले थप घाटा व्यहोर्नुपर्ने अवस्था आउन सक्छ । यसले वित्तीय विवरणमा सम्पत्तिको आकार ठूलो देखिए पनि त्यसको वास्तविक आर्थिक उपयोगिता कमजोर बन्दै गएको देखिन्छ , बैंकिङ प्रणालीभित्र निष्क्रिय सम्पत्तिको हिस्सा बढ्नु दीर्घकालीन रूपमा पूँजी पर्याप्तता, नाफा र नयाँ कर्जा विस्तार क्षमतामै असर पार्ने देखिएको छ ।

गैरबैंकिङ सम्पत्तिको समस्या समाधानका लागि केवल लिलामी प्रक्रिया पर्याप्त हुने देखिँदैन। कर्जा प्रवाह नीतिमा गुणात्मक सुधार, जोखिम मूल्याङ्कन प्रणालीलाई थप वैज्ञानिक बनाउने, धितोमा अत्यधिक निर्भर हुने प्रवृत्तिलाई नियन्त्रण गर्ने तथा ऋणीको नगद प्रवाह र व्यवसायिक सम्भावनालाई केन्द्रमा राखेर कर्जा स्वीकृत गर्ने अभ्यासलाई संस्थागत गर्नुपर्ने आवश्यकता देखिएको छ ।

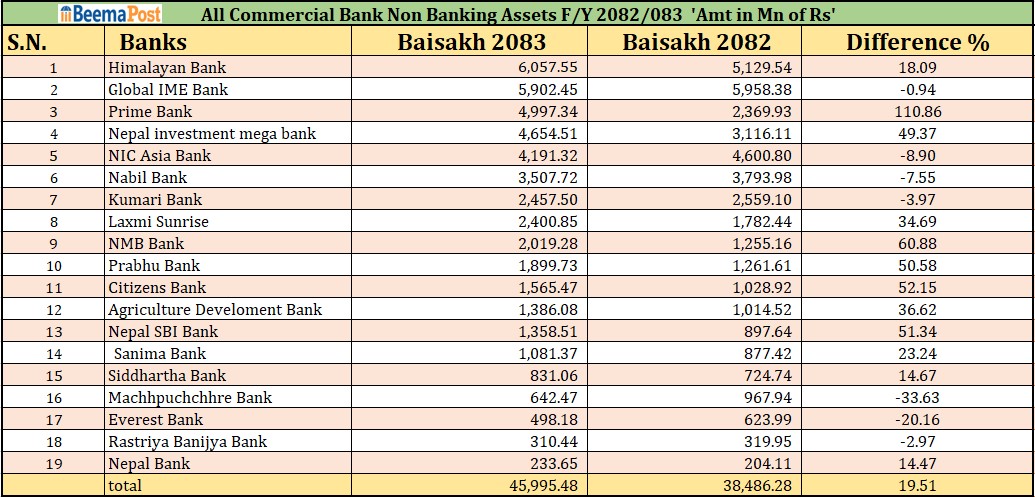

राष्ट्र बैंकका अनुसार चालु आर्थिक वर्ष २०८२।०८३ को वैशाख मसान्तसम्म आइपुग्दा वाणिज्य बैंकहरुको गैरबैंकिङ सम्पत्ति ४५ अर्ब ९९ करोड ५४ लाख रुपैयाँ पुगेको छ । जुन गत वर्षको तुलनामा १९.५१ प्रतिशत अर्थात् ७ अर्ब ५० करोड ९२ लाख रुपैयाँले बढी हो । गत आर्थिक वर्षको सोहि अवधिमा वाणिज्य बैंकहरुको गैरबैंकिङ सम्पत्ति ३८ अर्ब ४८ करोड रुपैयाँ थियो ।

सर्वाधिक गैरबैंकिङ सम्पत्ति रहने बैंकमा हिमालयन बैंक पहिलो नम्बरमा रहेको छ । यसअवधिमा बैंकको गैरबैंकिङ सम्पत्ति ६ अर्ब ५ करोड ७५ लाख रहेको छ । जुन गत आर्थिक वर्षको सोहि अवधिको तुलनामा ९२ करोड ९० लाख रुपैयाँले बढी हो ।

दोस्रो नम्बरमा रहेको ग्लोबल आइएमई बैंकको गैरबैंकिङ सम्पत्ति गत आर्थिक वर्षको तुलनामा ५ करोड ५० लाख रुपैयाँले घटेपनि ५ अर्ब ९० करोड रुपैयाँ रहेको छ । यता, तेस्रो नम्बरमा रहेको प्राइम बैंकको गैरबैंकिङ सम्पत्ति ४ अर्ब ९९ करोड रुपैयाँ रहेको छ ।

त्यस्तै, समिक्षा अवधिसम्ममा नेपाल इन्भेष्टमेन्ट मेगा बैंकको गैरबैंकिङ सम्पत्ति ४९.३७ प्रतिशतले बढेर ४ अर्ब ६५ करोड पुगेको छ । एनआईसी एशियाको भने ८.९० प्रतिशतले घटेर ४ अर्ब १९ करोड, नबिल बैंकको ७.५५ प्रतिशतले घटेर ३ अर्ब ५० करोड र कुमारी बैंकको ३.९७ प्रतिशतले घटेर २ अर्ब ४५ करोड रुपैयाँ पुगेको छ ।

समिक्षा अवधिमा सबैभन्दा कम गैरबैंकिङ सम्पत्ति हुने बैंकमा नेपाल बैंक रहेको छ । बैंकको यस्तो सम्पत्ति २३ करोड ३६ लाख रुपैयाँ रहेको छ । जुन गत आर्थिक वर्षको तुलनामा २ करोड ९५ ला रुपैयाँले बढी हो ।