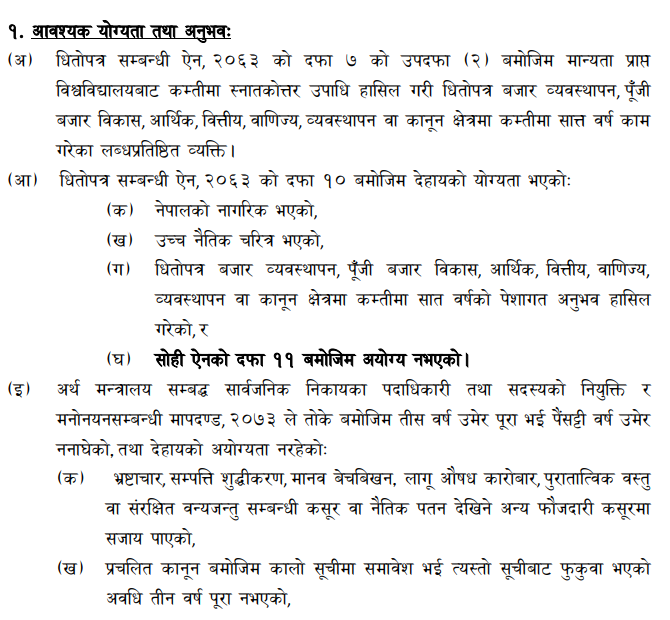

धितोपत्र बोर्डको अध्यक्षको लागि आवेदन खुल्यो, सात दिन भित्र विवरण पेश गनुपर्ने

काठमाडौं । नेपाल धितोपत्र बोर्डको अध्यक्ष नियुक्त गर्न अध्यक्ष पद पूर्तिको लागि नाम सिफारिस गर्नुपर्ने भएकोले ७ दिन भित्र अर्थात् वैशाख २१ भित्र योग्य तथा इच्छुकहरुलाई व्यक्तिगत विवरण पेश गर्न आग्रह गरेको छ। बोर्डको नाम सिफारिस गर्न गठित सिफारिस समितिले आज वैशाख १५ गते सार्वजनिक सूचना जारी गरेको छ।

समितिले नेपाल धितोपत्र बोर्डको रिक्त अध्यक्ष पद पूर्तिको लागि नाम सिफारिस गर्नुपर्ने भएकोले ७ दिन भित्र अर्थात् वैशाख २१ भित्र योग्य तथा इच्छुकहरुलाई व्यक्तिगत विवरण पेश गर्न भनेको छ । अर्थ मन्त्रालयको वित्तीय क्षेत्र व्यवस्थापन तथा संस्थान समन्वय महाशाखा, सिंहदरवार, काठमाडौंमा अवस्थित समितिको सचिवालयमा व्यक्तिगत विवरण पेश गर्न भनिएको छ।

यस अघि बोर्डको अध्यक्ष नियुक्तिको लागि आवेदन दिँदा व्यवसायिक कार्ययोजना पनि पेश गर्नु पर्थ्यो भने सर्टलिस्टमा परेकाहरुले त्यसको प्रस्तुतिकरण समेत गर्नु पर्ने व्यवस्था हुने गरेको थियो । यस पटक भने सिफारिस समितिले व्यक्तिगत विवरण ९ऋख्० र स्वघोषणा फारम मात्र बुझाउन भनेको छ ।

यस संगै सिफारिस समितिले प्राप्त आवेदनको आधारमा उम्मेदवारहरुमध्ये ३ जनालाई सिधै अध्यक्ष नियुक्तिको लागि सिफारिस गर्ने संकेत गरेको छ ।

सन्तोष नारायण श्रेष्ठले अध्यक्ष पदबाट राजीनामा दिएपछि नयाँ नियुक्ति हुन लागेको हो । नयाँ नियुक्त हुने अध्यक्षले श्रेष्ठको बाँकी कार्यकालको अवधिको लागि मात्र काम गर्न पाउने छ ।