बीमामा पहुँच कि बीमाको पहुँच ?

नेपालमा “बीमामा पहुँच” शब्दको प्रयाेग निकै हुने गरेको छ तर यस्को खास अर्थको बारेमा प्रयोगकर्ताहरुलाई नै थाहा छैन । हामी कहाँ जीवन बीमा कम्पनीहरुले जारी गरेका पोलिसीको संख्यालाई गनेर बीमाको पहंँचको बारेमा व्याख्या गर्ने चलन छ । कुल जनसंख्याले जारी भएका पोलिसीको संख्यालाई भाग गरी आउने प्रतिशतलाई आधार मानेर नेपालको बीमाको पहुँच यति छ भनिदै आएको छ । गत साल बीमा समितिले यसै आधारमा नेपालमा बीमाको पहुँच २२ वा २५ प्रतिशतमा पुगेको भनी व्याख्या गरेको थियो । हालसालै, बीमा पोष्टले सबै खालका बीमा पोलिसीको संख्या जोड्दा करीब १ करोड ४७ लाख पुगेको भनी उल्लेख गरेको छ र ५० प्रतिशत भन्दा बढी मानिसहरु बीमाको पहुँचमा भएको दाबी पनि गरेको छ । तर, नेपालमा बीमा पोलिसीहरुको संख्या मात्रै हिसाब गर्ने हो भने त्यो भन्दा बढी नै हुन्छ । उक्त तथ्यांकमा देहायका केही पोलिसीहरु छुटेका छन् जस्तो किः

१) सामाजिक सुरक्षा कोषमा भाग लिनेको संख्याः २,२४,१६१ (यो पनि एक किसिमको बीमा नै हो र यसलाई सामाजिक बीमा भनिन्छ ) ।

२) कर्मचारी संचय कोषकोले आफ्ना संचयकर्ताहरु सबैलाई रु. १ लाख र बिशेष रोग लागेमा रु. १० लाख सम्म लाभ लिने गरी सुविधा दिने घोषणा गरे अनुरुपको संख्याः ६,००,००० (करिव)

३) निक्षेप तथा कर्जा सुरक्षण अन्तर्गतको बीमामा भाग लिने करिब ९० लाख (सबै वर्गका बैंकमा खाता रकम जम्मा गर्नेहरु सबै)

४) सामुदायिक स्वास्थ्य बीमा, बैंकमा डिपोजिट गरिएकाहरुको स्वास्थ्य बीमा स्कीमहरुको समेत गणना गर्दा करिबः २ लाख (यकीन गर्न बांकी)

यसरी एक करोड पोलिसी पनि जोड्नुपर्ने हुन्छ जसको आधारमा झण्डै दुई करोड ५० लाख नेपाली बीमाको पहूँचमा छन् भन्ने त ?

बीमामा पहुँच ( एक्सेस टु इन्सुरेन्स ) भन्नाले मानिसले बीमा सेवा खरिद गर्ने सक्षम भएको र सेवा प्राप्त गरेको अवस्थालाई जनाउछ भने बीमाको पहुँच (कभरेज अफ इन्सुरेन्स) भन्नाले बीमा प्रदायक संस्थाहरुको आफ्ना ग्राहकसँगको सम्बन्ध भन्ने बुझिन्छ । यदि हामीले बीमाको कभरेज बढाउन खोजेको हो भने धेरै भन्दा धेरै पोलिसी बिक्री गर्नुपर्दछ । यदि हामीले बीमामा पहूंच बढाउने हो भने सबैभन्दा कमजोर वर्गसम्म बीमाको सेवा विस्तार गर्नुपर्दछ । आज संसारै भरी यस विषयमा जबरजस्त बहस हुन थालेको छ । तर नेपालमा नियामक निकाय, सरकार, प्रबुद्ध वर्गले समेत बीमा पोलिसी खरिद गर्ने व्यक्ति वा निकायको संख्यामा बृद्धि गर्ने कामलाई नै पहुँच बढेको भनेर प्रचार गरिरहेका छन् । कस्ले बीमा किन्यो, कति रकमको किन्यो, पर्याप्त मात्रामा किन्यो कि अधिक वा कमको किन्यो, उसका सबै आवश्यकताहरुलाई सम्वोधन हुने गरि किन्यो कि कुनै खास आवश्यकताको लागि मात्रै किन्यो । कसैको लागि किन्यो कि स्वयम्को लागि किन्यो । यस बिषयमा गम्भीर रुपमा बहस हुनु जरुरी छ ।

नेपालमा एक्सेस टु इन्सुरेन्सको अवस्था निकै नाजूक छ किनकी वास्तविक गरीब वर्गमा बीमा पुगेकै छैन र यो तरीकाबाट पुर्याउन सम्भव पनि छैन । यसको लागि लघु बीमा योजना (माइक्रो इन्स्योरेन्स ) लागू हुनु आवश्यक छ । व्यावसायिक र परम्परागत बीमा कम्पनीका धेरै कमजोरी र सीमाहरु छन् जसका कारण उनीहरु विपन्न वर्गमा जान सक्दैनन् । उनीहरुको व्यवसायलाई धनी वर्गमा सीमित राख्न चाहन्छन्, शहरी, अर्ध शहरी क्षेत्रमा नै उनीहरु आफ्नो व्यवसायलाई केन्द्रित गर्न चाहन्छन् । उनीहरु खर्च कटौती गर्दै ठुला खालका पोलिसी सानो संख्यामा लिन चाहन्छन् न की साना साना पोलिसीहरु धेरै संख्यामा ।

………………………………………………………. 000-000-000 ……………………………………………………………..

पहुंच शब्दको सट्टा पेनिट्रेशन र डेन्सिटी शब्दहरु बढी उपयुक्त हुन्छ । बीमा पेनिट्रेशनको गणना कुल बीमा प्रिमियमलाई जिडीपीले भाग गरी प्रतिशतमा देखाइन्छ, डेन्सीटीको गणना कुल बीमा रकमलाई कुल जनसंख्याले भाग गरी डलरमा परिणत गरिन्छ जसको अर्थ हुन्छ प्रति ब्यक्ति बीमा खर्च ।

………………………………………………………. 000-000-000 ……………………………………………………………..

हाम्रो देशको अवस्था, आवश्यकता अर्कै छ । सानो आय भएका धेरै बिमितहरु छन् । उनीहरुको घरदैलोमा बीमा सेवा पुर्याउनका लागि लघु बीमा योजना बढी उपयुक्त हुन्छ र त्यसको बिक्री लघु बीमा कम्पनीहरबाट बढी प्रभावकारी हुन सक्दछ । बीमा बजारलाई आम्दानी र सम्पत्तिको आधारमा ठुलो र लघुमा बिभाजन गर्नु आवश्यक छ । ताकी परम्परागन बीमा कम्पनीहरु उच्च वर्ग, र मध्यम वर्गमा जाउन्, लघु बीमा कम्पनी निम्न र अति विपन्न वर्गमा जाउन् । लघु बीमा कम्पनीहरुको ग्राहक भनेकै विपन्नहरु, ग्रामीण वस्तीहरु, दुर्गम जिल्लामा बसोबास गर्ने किसान, मजदुरहरु हुने हुँदा यसले ग्रामिण तहसम्म बीमा लैजान सम्भव हुन्छ । जब आम गरीबले बीमा सेवा प्राप्त गर्नेछन्, र नियमित रुपमा बीमा नवीकरण गर्नेछन्, तबमात्रै बीमामा पहुँच बढ्ने छ, बीमाको बजारको अवस्था राम्रो हुनेछ ।

बीमा बजारको अवस्थाको मापन गर्नका लागि पहुंच शब्दको सट्टा पेनिट्रेशन र डेन्सिटी शब्दहरु बढी उपयुक्त हुन्छ । बीमा पेनिट्रेशनको गणना कुल बीमा प्रिमियमलाई जिडीपीले भाग गरी प्रतिशतमा देखाइन्छ र यसले बीमा बजार र जिडीपीको सम्बन्ध देखाउँछ । डेन्सीटीको गणना कुल बीमा रकमलाई कुल जनसंख्याले भाग गरी डलरमा परिणत गरिन्छ जसको अर्थ हुन्छ प्रति ब्यक्ति बीमा खर्च । यी दुई अनुपातहरुले बीमाको अवस्थालाई निकै राम्रो सँग प्रष्ट्याउँछ ।

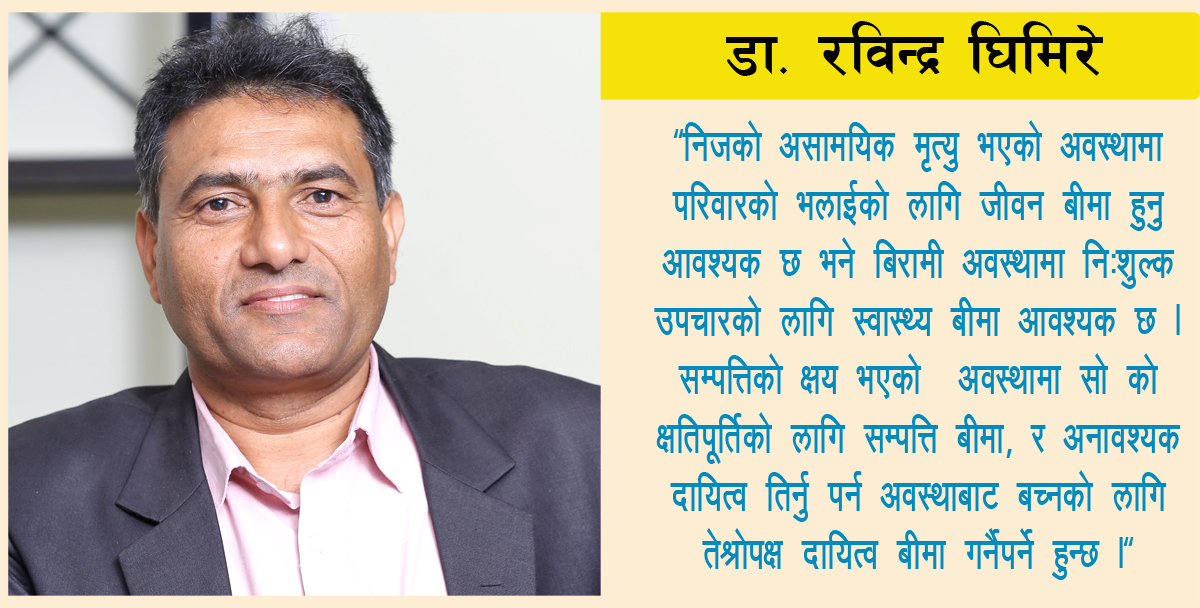

बीमामा पहुँच भनेको ब्यक्ति वा परिवारका धेरै आवश्यकताहरु पुरा हुनु हो । निजको असामयिक मृत्यु भएको अवस्थामा परिवारको भलाईको लागि जीवन बीमा हुनु आवश्यक छ भने बिरामी अवस्थामा निःशुल्क उपचारको लागि स्वास्थ्य बीमा आवश्यक छ । सम्पत्तिको क्षय भएको अवस्थामा सो को क्षतिपूर्तिको लागि सम्पत्ति बीमा, र अनावश्यक दायित्व तिर्नु पर्न अवस्थाबाट बच्नको लागि तेश्रोपक्ष दायित्व बीमा गर्नैपर्ने हुन्छ । बेरोजगारी अवस्थामा पनि बाँच्नको लागि भत्ता आओस् भन्नका लागि बेरोजगारी बीमा, असक्तताको अवस्थामा जीवन निर्वाह होस् भन्नका लागि असक्तता बीमा, र बृद्ध अवस्था र असहाय अवस्थाको पनि खान र बस्नको समस्या नहोस् भन्नाका लागि पेन्सन बीमा बीमा लिनुपर्ने हुन्छ । उसको वर्तमान आर्थिक हैसियत भन्दा कम नहुने गरी र बढी नहुने गरी बिमांक रकम निर्धारण हुनुपर्दछ । तर, न्यूनतम जीवन निर्वाहको लागि आवश्यक रकम भन्दा कम नहुने गरी बीमांक रकम तय गर्नुपर्दछ ।

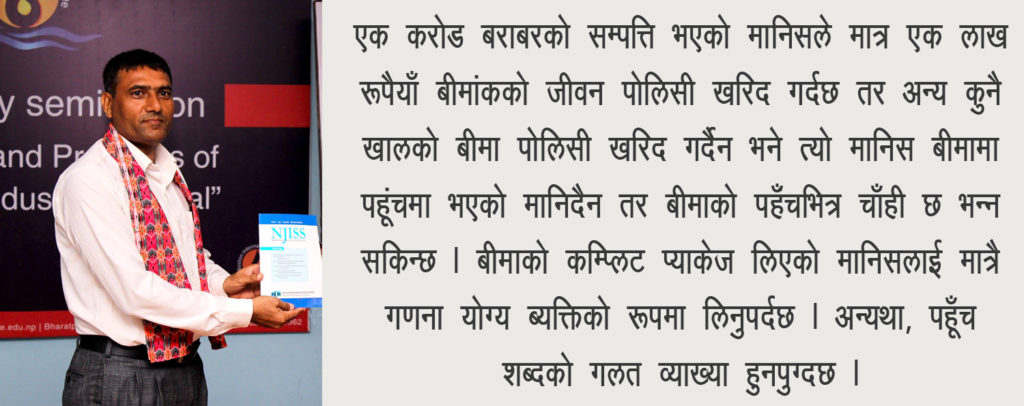

एक करोड बराबरको सम्पत्ति भएको मानिसले मात्र एक लाख रुपैयाँ बीमांकको जीवन पोलिसी खरिद गर्दछ तर अन्य कुनै खालको बीमा पोलिसी खरिद गर्दैन भने त्यो मानिस बीमामा पहूंचमा भएको मानिदैन तर बीमाको पहंँचभित्र चाँही छ भन्न सकिन्छ । बीमाको कम्प्लिट प्याकेज लिएको मानिसलाई मात्रै गणना योग्य ब्यक्तिको रुपमा लिनुपर्दछ । अन्यथा, पहुँच शब्दको गलत व्याख्या हुनपुग्दछ र यसको प्रयोग हास्यस्पद मात्रै ठहर्छ ।

(लेखक पोखरा विश्व विद्यालयका सह–प्राध्यापक घिमिरे, बीमा तथा जोखिम व्यवस्थापन संघ (निर्मा) का अध्यक्ष समेत हुन् । लामो समयदेखि बीमाको अध्यापन तथा अनुसन्धानमा संलग्न डा. रविन्द्र घिमिरले बीमा बिज्ञको रुपमा परिचित छन् ।)

One thought on “बीमामा पहुँच कि बीमाको पहुँच ?”

पाठक प्रतिक्रिया :

सारै राम्रो लेख । रविन्द्र घिमिरे सरलाई धेरै धेरै धन्यवाद । बीमाको पहुँच, बीमामा पहुँच, बीमा पेनिट्रेशन र बीमा डेन्सिटी बारे बुझ्ने मौका पाइयो । सारै खुशी लाग्यो । आगामी दिनमा पनि यस्तै लेखहरु पढ्न पाइयोस् । अनि बीमा समितिले बीमाको पहुँच होइन, बीमामा पहुँच पनि सार्वजनिक गर्ने तर्फ ध्यान जाओस् ।