तरलता व्यवस्थापनमा ब्याजदर करिडोर संरचनाः आवश्यकता, अभ्यास र सुधारका उपायहरू

१. पृष्ठभूमि

नेपालमा मौद्रिक नीतिको प्रमुख उद्देश्य मूल्य स्थायित्व, बाह्य क्षेत्र स्थायित्व र वित्तीय क्षेत्र स्थायित्व कायम गर्दै दीगो आर्थिक वृद्धिलाई सघाउ पुर्याउनु रहेको छ । यी उद्देश्यहरू हासिल गर्न नेपाल राष्ट्र बैंकले हरेक वर्ष मौद्रिक नीति तर्जुमा र कार्यान्वयन गर्दै आएको छ । मौद्रिक नीति तर्जुमा गरिँदा मूलतः मौद्रिक लक्ष्य र सञ्चालन लक्ष्य निर्धारण गरी सो हासिल गर्न आवश्यक मौद्रिक उपकरणहरूको व्यवस्था गरिएको हुन्छ । कार्यान्वयनको चरणमा भने मौद्रिक उपकरणहरूको उपयोगमार्फत तरलता व्यवस्थापनका साथै अन्य नियामकीय व्यवस्थाहरूबाट मौद्रिक लक्ष्य हासिल गर्ने प्रयत्न गरिएको हुन्छ ।

नेपालमा मौद्रिक नीति कार्यान्वयनको क्रममा तरलता व्यवस्थापनका विभिन्न अभ्यासहरू अवलम्बन गरिँदै आर्थिक वर्ष २०७४ देखि ब्याजदर करिडोर संरचनामा आधारित बनाउन थालिएको छ । बैंक तथा वित्तीय संस्थाहरूको अल्पकालीन ब्याजदरमा स्थायित्व कायम गरी मौद्रिक लक्ष्य हासिल गर्ने मूलभूत उद्देश्य रहेको यस्तो नीति २०८० फागुनदेखि पूर्ण कार्यान्वयनमा ल्याइएको छ । प्रस्तुत सन्दर्भमा मौद्रिक नीति कार्यान्वयनमा विगतको अभ्यासको चर्चा गर्दै ब्याजदर करिडोरको आवश्यकता, विकासक्रम र कार्यान्वयन स्थितिको विश्लेषण यस लेखमा गरिएको छ । साथै, ब्याजदर करिडोर संरचना प्रभावकारी बनाउन आवश्यक नीतिगत र प्रक्रियागत सुधारका उपायहरूका बारेमा समेत सङ्क्षिप्त विश्लेषण गरिएको छ ।

२. विगतमा तरलता व्यवस्थापन अभ्यास

नेपालमा मौद्रिक नीति तर्जुमा र कार्यान्वयनको इतिहास अन्य मुलुकहरूको तुलनामा धेरै लामो छैन । नेपाली नोट निष्काशनको प्रबन्ध गर्न, नेपाली मुद्रा चलनचल्तीमा ल्याउने सुव्यवस्था मिलाउन, विनिमयदरमा स्थिरता कायम गर्न, पुँजीलाई गतिशील बनाई उद्योगधन्दा प्रोत्साहित गर्न र बैकिंङ्ग प्रणालीको विकास गर्न वि.सं. २०१३ सालमा नेपाल राष्ट्र बैंक स्थापना भएको देखिन्छ । तत्कालीन समयमा नेपालको बैकिंङ प्रणालीमा नेपाल बैंक लिमिटेड मात्र रहेको सन्दर्भमा उक्त बैंकलाई नियमन गर्नेभन्दा सहकार्यमा जोड दिइएको थियो।

नेपाल राष्ट्र बैंक स्थापनाको पहिलो दशकमा मौद्रिक उपकरणहरूको व्यवस्थासमेत नभएकोले तरलता व्यवस्थापनको औपचारिक अभ्यास भएको देखिँदैन । सो अवधिमा नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरूको उपस्थिति बढाउन प्रयास गरेको देखिन्छ । यसै अनुरूरूप वि.स. २०१६ सालमा नेपाल औद्योगिक विकास निगम, वि.स. २०१९ सालमा सहकारी बैंक, वि.स. २०२२ सालमा राष्ट्रिय वाणिज्य बैंक र वि.स. २०२३ सालमा भूमिसुधार बचत संस्था स्थापना भयो । यसपछि एकातर्फ यी बैंक तथा वित्तीय संस्थाहरूबाट कर्जा प्रवाह उल्लेख्य रूपमा बढिरहेको र अर्कोतर्फ नेपाल राष्ट्र बैंक स्थापनापश्चात् पहिलो पटक आ.व. २०२२/२३ मा मुलुकले शोधनान्तर घाटा व्यहोर्नु परेको सन्दर्भमा मौद्रिक उपकरणहरूमार्फत तरलता र कर्जा प्रवाह व्यवस्थित गर्नु आवश्यक देखियो। यद्यपि नेपाल राष्ट्र बैंक ऐन, २०१२ मा यस्तो कार्य गर्न पाउने स्पष्ट व्यवस्था थिएन ।

प्रस्तुत पृष्ठभूमिमा वि.स. २०२३ सालमा उक्त ऐन संशोधन गरी नेपाल राष्ट्र बैंकलाई केन्द्रीय बैंकको स्वरूपमा स्थापित गर्नुको साथै मौद्रिक उपकरणहरूको निर्धारण र कार्यान्वयन गर्ने मार्ग प्रशस्त गरियो। सो अनुरूप वि.स. २०२३ साल साउनमा पहिलो पटक बैंक तथा वित्तीय संस्थाहरूले अनिवार्य नगद मौज्दात, पुनरकर्जा र तरलता अनुपात कायम गर्नुपर्ने व्यवस्थाको सुरुआतथालनी भयो । त्यसैगरी, बैंक तथा वित्तीय संस्थाहरूको तरलता व्व्यवस्थापन सुदृढ गर्ने उद्देश्यले वि.स. २०३१ कात्तिकदेखि कुल निक्षेपको निश्चित प्रतिशत सरकारी ऋणपत्रमा लगानी गर्नुपर्ने व्यवस्था (वैद्यानिक तरलता अनुपात) को समेत थालनी भयो।

चालिसको दशकमा आइपुग्दा विश्वव्यापीकरण र आर्थिक उदारीकरण नीतिलाई मार्गदर्शनको रूपमा लिई वित्तीय पहूुँच अभिवृद्धि गर्ने, वित्तीय साधन परिचालनलामा दक्षता एवंम् गतिशीलता बढाउने र वित्तीय साधनको लागत प्रतिस्पर्धी बनाउने लगायतका उद्देश्यहरूले बैंक तथा वित्तीय संस्थाहरूको स्थापनालाई खुकुलो बनाउनुको साथै ब्याजदर निर्धारणलाई प्रतिस्पर्धी बनाउने उपायहरू अवलम्बन गर्न थालियो। सोअनुसार नेपाल राष्ट्र बैंकले निक्षेप र कर्जाको ब्याजदर निर्धारण गर्ने परम्परा वि.सं. २०४३ जेठदेखि अन्त्य भई बैंक तथा वित्तीय संस्था आफैले निर्धारण गर्न पाउने व्यवस्थाको सुरुआत भयो। साथै, सरकारी ऋणपत्रहरूको ब्याजदर प्रतिस्पर्धी बनाउने उद्देश्यले वि.स. २०४५ कात्तिकदेखि ९१ दिने ट्रेजरी विल्स खुलाबजार प्रक्रिया अवलम्बन गरी बोलकबोलमार्फत निष्काशन गर्न थालियो। त्यसपछि अन्य अवधिका ट्रेजरी विल्स र विकास ऋणपत्रहरूको निष्काशन पनि क्रमशः बोलकबोलमार्फत हुन थाल्यो।

नेपाल राष्ट्र बैंक ऐन, २०५८ कार्यान्वयनमा आएपश्चात् सो ऐनमा भएको व्यवस्थाबमोजिम नेपाल राष्ट्र बैंकले प्रत्येक वर्ष मौद्रिक लक्ष्य, उपकरण र कार्यदिशासहितको मौद्रिक नीति तर्जुमा गरी सार्वजनिक गर्न थालेकोले मौद्रिक नीतिको कार्यान्वयन तथा तरलता व्यवस्थापन अनुमानयोग्य र पारदर्शी हुन थाल्यो । यसैक्रममा तरलता व्यवस्थापनलाई लक्ष्यउन्मुख बनाउने उद्देश्यले आर्थिक वर्ष २०६०/६१ मा तरलता अनुगमन तथा प्रक्षेपण संरचना विकास गरी तरलताको दैनिक स्थिति र साप्ताहिक प्रक्षेपण अनुसार खुला बजार कारोबार सञ्चालन गर्न थालियो। त्यसैगरी, तरलता व्यवस्थापनमा वैधानिक तरलता अनुपात र अनिवार्य नगद मौज्दात अनुपातजस्ता बैंक तथा वित्तीय संस्थाहरूको तरलतालाई प्रत्यक्ष प्रभाव पार्ने उपकरणमाथिको निर्भरता कम गर्न आर्थिक वर्ष २०६१/६२ को मौद्रिक नीतिमार्फत सरकारी ऋणपत्रहरूको खरिद बोलकबोल, बिक्री बोलकबोल, रिपो बोलकबोल र रिभर्स रिपो बोलकबोलको सुरुआत गरियो। सरकारी ऋणपत्रहरूको दोस्रो बजार कारोबारले मुद्रा बजारको सघनता बढ्नुको साथै तरलता व्यवस्थापन सहज हुन सकेको देखिन्छ ।

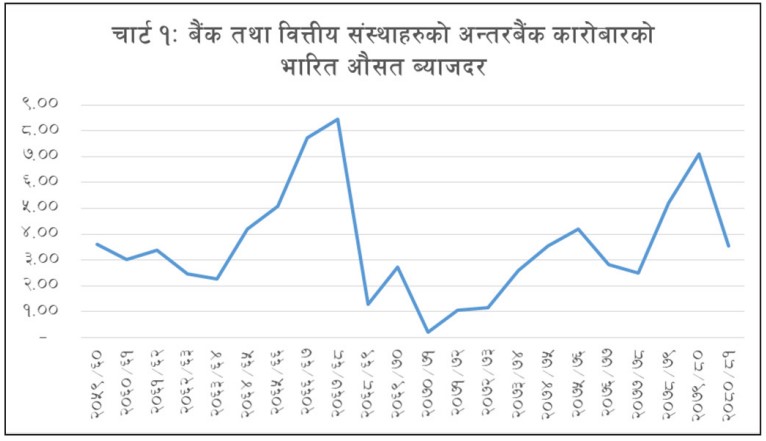

नेपाल राष्ट्र बैंक ऐन, २०५८ कार्यान्वयनमा आएपश्चात् तरलता व्व्यवस्थापनमा गरिएका उपरोक्त सुधारहरूका बाबजुद बैंक तथा वित्तीय संस्थाहरूको अन्तरबैंक कारोबारको ब्याजदरमा अपेक्षित स्थायित्व कायम हुन सकेन (चार्ट १) । यसको प्रभाव निक्षेप र कर्जाको ब्याजदर पनि देखिएको छ ।

३. ब्याजदर करिडोर अवधारणाको विकासक्रम

मौद्रिक नीतिको इतिहास फर्केर हेर्दा विगतमा अधिकांश केन्द्रीय बैंकहरूले मुद्रास्फीति नियन्त्रण गर्ने उद्देश्यले मुद्रा प्रदायलक्षित मौद्रिक नीति तर्जुमा र कार्यान्वयन गर्दै आएको देखिन्छ । केन्द्रीय बैंकले मुद्रा प्रदायको विस्तार लक्षित सीमाभित्र कायम गराउन मौद्रिक उपकरणहरूको परिचालन पश्चात् वित्तीय साधनको माग र आपूर्तिको आधारमा बजारले ब्याजदर निर्धारण गर्ने अपेक्षा रहने गरेको थियो। यद्यपि, नेपालजस्तो विकान्सोमुख मुलुकहरूमा त्यस्तो अभ्यास पूर्णरूपले कार्यान्वयन भएको देखिँदैनथ्यो। कतिपय मुलुकहरूमा निक्षेप र कर्जाको ब्याजदर केन्द्रीय बैंकले निर्धारण गर्दथे भने अधिकांश मुलुकहरूमा प्राथमिकताप्राप्त वर्ग र क्षेत्रमा जाने कर्जाको ब्याजदरमा सीमा लगाउने प्रचलन थियो, जुन अझै कतिपय मुलुकहरूमा कायम छ ।

सन् १९८० को दशकको सुरुआतदेखि विश्वव्यापीकरण र आर्थिक उदारीकरणको लहरसँगै ब्याजदर प्रतिस्पर्धी बनाउने तर्फ ध्यान दिन थालियो। ब्याजदर प्रतिस्पर्धी भएमा निक्षेप र कर्जा दुवै प्रोत्साहित भई मौद्रिक लक्ष्य हासिल हुनुका साथै दिगो तथा उच्च आर्थिक वृद्धि हासिल गर्नमा सहयोग पुग्ने अवधारणा विकास भयो। यही क्रममा सन् १९९० को दशकमा अमेरिकी अर्थशास्त्री जोन वी टेलरलगायतले लक्षित मुद्रास्फीति र यथार्थ मुद्रास्फीतिको फरक तथा सम्भावित आर्थिक वृद्धिदर र यथार्थ आर्थिक वृद्धिदरको फरकलाई संयुक्त रूपमा अल्पकालीन ब्याजदर निर्धारणमार्फत सम्बोधन गर्न सकिने अवधारणा ल्याए । टेलर नियमले प्रसिद्ध उक्त अवधारणाअनुसार नीतिगत दरमा आवश्यक परिमार्जनमार्फत मुद्रास्फीति र आर्थिक वृद्धिको लक्ष्य हासिल सहज हुने देखिएको छ ।

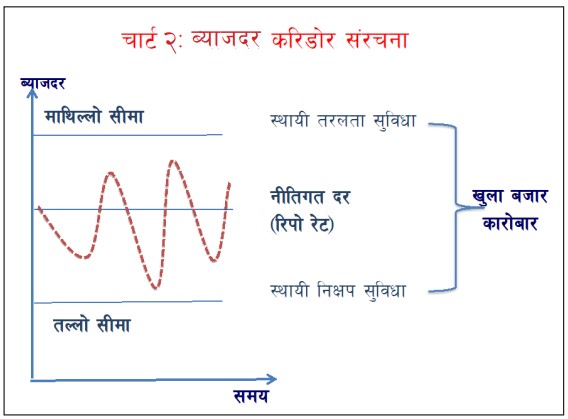

यस्तो सोंचको विकाससँगै विश्वका अधिकांश केन्द्रीय बैंकहरूले मौद्रिक नीति कार्यान्वयनमा नीतिगत दरलाई केन्द्र भागमा राखी तरलता व्व्यवस्थापनबाट अन्तरबैंक कारोबारको ब्याजदर सोही दरको हाराहारीमा कायम गराउने प्रयत्न गर्दै आएको देखिन्छ । कतिपय मुलुकले भने त्यस्तो प्रयत्नलाई विधिमा रूपान्तरण गरी अन्तरबैंक कारोबारको ब्याजदर निश्चित सीमाभित्र कायम गराउने सुनिश्चिततासहितको तरलता व्यवस्थापन कार्य अघि बढाएका छन्। केन्द्रीय बैंकले अवलम्बन गर्ने यस्तो विधि, संरचना र प्रक्रियासहितको तरलता व्व्यवस्थापन (प्रवाह/प्रशोचन) लाई ब्याजदर करिडोर भन्ने गरिएको छ ।

ब्याजदर करिडोर संरचनामा मूलतः अन्तरबैंक कारोबारको ब्याजदर निश्चित प्रतिशतभन्दा माथि र तल जान नदिने घोषणा गरिएको हुन्छ । बैंक तथा वित्तीय संस्थाहरूमा अधिक तरलता कायम भई अन्तरबैंक कारोबारको ब्याजदर करिडोरको तल्लो सीमाभन्दा तल जान नदिन स्थायी निक्षेप सुविधा उपलब्ध हुने व्यवस्था गरिएको हुन्छ भने करिडोरको माथिल्लो सीमाभन्दा माथि जान नदिन करिडोरको माथिल्लो सीमाको दरमा स्थायी तरलता सुविधा उपलब्ध गराउने व्यवस्था गरिएको हुन्छ । यसको साथै, केन्द्रीय बैंकले करिडोरको मध्यभागतिर रहने गरी नीतिगतदर निर्धारण गरी अन्तरबैंक कारोबारको ब्याजदर सोही दरको हाराहारी कायम गर्न खुला बजार कारोबारमार्फत आवश्यकताअनुसार तरलता प्रवाह र प्रशोचन गर्ने व्यवस्था रहेको हुन्छ ।

ब्याजदर करिडोर संरचनामा करिडोरको आकार र सीमा निर्धारण महत्वपूर्ण मानिन्छ । यस्तो संरचना लागू गर्नुको प्रमुख उद्देश्य अल्पकालीन ब्याजदरमा स्थायित्व कायम गर्नु रहेकाले करिडोरको आकार साँघुरो हुनु पर्ने मान्यता रहेको छ । यसै कारण हाल भारतको रिजर्भ बैंकले ब्याजदर करिडोर संरचनामा तल्लो सीमा ६.० प्रतिशत र माथिल्लो सीमा ६.५ प्रतिशत गरी करिडोरको आकार ०.५ प्रतिशत कायम गरेको छ । अन्य मुलुकहरूले पनि करिडोरको आकार १.० प्रतिशतको हाराहारीमा कायम गरेको देखिन्छ । करिडोरको आकार साघुँरो हुँदा तरलता अभाव हुने संस्थाले केन्द्रीय बैंकबाट सापटी लिने र अधिक हुने संस्थाले केन्द्रीय बैंकमा निक्षेप राख्ने कार्य निरन्तर भइरहने कारण एकातर्फ करिडोर व्व्यवस्थापनमा खर्च सन्तुलन कायम हुने र अर्कोतर्फ करिडोर संरचनाको मर्म अनुरूपको ब्याजदर स्थायित्व कायम हुन सघाउ पुग्ने देखिन्छ । तर मुद्रा बजार विकसित भइनसकेको अवस्थामा करिडोरको आकार निकै साघुँरो बनाइदा अन्तरबैंक कारोबार निष्कृय भई तरलता व्यवस्थापनमा केन्द्रीय बैंकमाथिको निर्भरता बढ्ने जोखिम पनि रहन्छ ।

ब्याजदर करिडोर संरचनामा आधारित मौद्रिक नीति कार्यान्वयनमा केन्द्रीय बैंकले करिडोरको तल्लो सीमा, माथिल्लो सीमा र नीतिगतदर परिमार्जनबाट मौद्रिक नीतिको अडानलाई दिशानिर्देश गरेको हुन्छ । सामान्यतया नीतिगतदर बढाउँदा मौद्रिक नीति सङ्कुचनकारी हुने र घटाउँदा विस्तारकारी हुने गर्छ । बैंक तथा वित्तीय संस्थाहरूमा अधिक तरलताको स्थिति कायम भई अन्तरबैंक कारोबारको ब्याजदर निरन्तर करिडोरको तल्लो सीमा हाराहारी कायम हुँदा वा तरलता न्यून भई करिडोरको माथिल्लो सीमाको हाराहारीमा निरन्तर कायम हुदाँ करिडोरको सीमा परिमार्जन वा अन्य मौद्रिक उपकरणहरूमा समेत परिमार्जन आवश्यक हुन्छ ।

केन्द्रीय बैंकहरूले ब्याजदर करिडोरको यस्तो अभ्यास थालनी गरेको अढाइ दशकभन्दा बढी भएको छ । क्यानडाको केन्द्रीय बैंकले सन् १९९० को दशकको सुरुदेखि अल्पकालीन ब्याजदर स्थायित्व कायम गर्ने अभ्यासको थालनी गर्दै ब्याजदर करिडोरको औपचारिक सुरुआत सन् १९९९ देखि गरेको देखिन्छ । युरोपियन केन्द्रीय बैंकले स्थापनाकालदेखि नै ब्याजदर करिडोरको अभ्यास गरेको पाइन्छ । त्यसैगरी संयुक्त राज्य अमेरिकाले सन् २००८, पाकिस्तानले सन् २००९, टर्कीले सन् २०१० र भारतले सन् २०११ देखि ब्याजदर करिडोर नीति अवलम्बन गरेको देखिन्छ । हाल विश्वका करिव पाँच दर्जन मुलुकहरूले ब्याजदर करिडोरको अभ्यास गर्दैछन्।

४. नेपालमा ब्याजदर करिडोर व्यवस्था

विगतमा केन्द्रीय बैंकको प्राथमिकतामा अर्थतन्त्रलाई मौद्रिकीकरण गर्ने, वित्तीय पहुँच अभिवृद्धि गर्ने, उत्पादनमूलक क्षेत्रमा लगानी बढाउने लगायत रहने गरेका कारण तरलता व्यवस्थापनमा निक्षेप परिचालन, कर्जा प्रवाह र मुद्रा प्रदायको आँकडाहरूमा ध्यान दिने गरिन्थ्यो। मुलुकले आर्थिक उदारीकरण नीति प्रारम्भ गरे पश्चात् वित्तीय साधनको उपलब्धतासँगै उपयुक्त स्तरको ब्याजदर निर्धारण र त्यसको स्थायित्व प्राथमिकतामा रहन थाल्यो। तर मौद्रिक योगाङ्क लक्षित तरलता व्यवस्थापन संरचना तथा कार्यबाट ब्याजदर स्थायित्व कायम हुन सकेन । सबै प्रकारका ब्याजदरहरूमा उत्तारचढाव कायम रहेकोले मौद्रिक नीति कार्यान्वयनको संरचनागत र प्रक्रियागत सुधारको आवश्यकता देखियो।

यसै सन्दर्भमा आर्थिक अनुसन्धान विभागका कार्यकारी निर्देशकसहितको टोलीले भारत र श्रीलङ्काको केन्द्रीय बैंकहरूको ब्याजदर करिडोर संरचनाको अध्ययन भ्रमण गरी नेपालमा ब्याजदर करिडोर नीति लागू गर्ने सिफारिससहित कार्यान्वयन संरचना र विधिको समग्र खाका २०६७ सालमा पेस गर्यो। उक्त प्रतिवेदनमा ब्याजदर करिडोर संरचना लागू गर्न आवश्यक पूर्वतयारी र मौद्रिक नीति कार्यान्वयका सुधारका पक्षहरू समेत समावेश रहेको थियो।

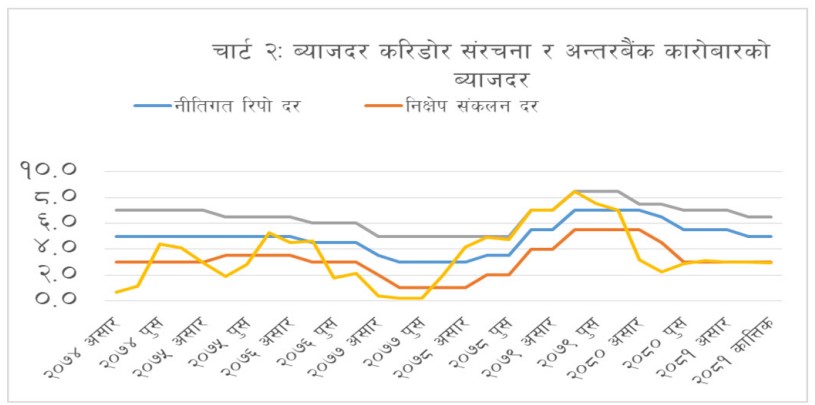

उक्त प्रतिवेदनसमेतको आधारमा नेपाल राष्ट्र बैंकले खुला बजार कारोबार र अन्तरबैंक कारोबारको व्यवस्थामा निरन्तर सुधार गर्दै आर्थिक वर्ष २०७४ को मौद्रिक नीति मार्फत ब्याजदर करिडोरलाई क्रमशः लागू गर्ने घोषणा गर्यो। अल्पकालीन ब्याजदरको उतार चढाव न्यूनीकरण गर्दै ब्याजदर स्थायित्व कायम गर्ने उद्देश्य रहेको उक्त नयाँ व्यवस्था कार्यान्वयनको लागि ब्याजदर करिडोर सम्बन्धी कार्यविधि, २०७४ तर्जुमा भयो। दुई हप्ता अवधिको रिपो रेटलाई नीतिगतदरको रूपमा परिभाषित गरिएको उक्त कार्यविधिमा ७ प्रतिशत ब्याजदरमा स्थायी तरलता सुविधा र ३ प्रतिशत ब्याजदरमा निक्षेप संकलन बोलकबोल गर्ने व्यवस्था गरी ३ देखि ७ प्रतिशतको करिडोर निर्धारण भयो। ब्याजदर करिडोर नीति कार्यान्वयनको विधिवत सुरुआत भने २०७४ कात्र्तिक २९ गते निक्षेप संकलन बोलकबोलबाट भएको थियो। यस पश्चात् मौद्रिक नीति कार्यान्वयनमा ब्याजदर करिडोरको अभ्यासले निरन्तरता पाएको देखिन्छ । करिडोरको सीमा र नीतिगतदर यस पटक परिमार्जन भई आर्थिक वर्ष २०८०/८१ मा माथिल्लो सीमा ६.५ प्रतिशत, तल्लो सीमा ३.० प्रतिशत र नीतिगत दर ५.० प्रतिशत कायम गरिएको छ ।

तरलता व्यवस्थापनलाई प्रभावकारी बनाउन उक्त कार्यविधिमा विभिन्न व्यवस्थाहरू गरिएको छ । प्रथम, बैंकदरलाई करिडोरको माथिल्लो सीमा निर्धारण गरिएकोले सोही दरमा स्थायी तरलता सुविधा र करिडोरको तल्लो सीमाको दरमा स्थायी निक्षेप सुविधा उपलब्ध हुने व्यवस्था गरिएको छ । दोस्रो, खुला बजार कारोवारलाई व्यवस्थित गर्दै अल्पकालीन तरलता व्यवस्थापनको लागि नियमित खुलाबजार र संरचनात्मक कारणले देखिने तरलता समस्या समाधान गर्न संरचनात्मक खुला बजार कारोबारको व्यवस्था गरिएको छ । नियमित खुला बजार कारोबारमा १४ दिन अवधिसम्मको लागि र संरचनात्मक खुला बजार कारोबारमा एक वर्ष अवधिसम्मको लागि तरलता प्रवाह/प्रशोचन हुने गर्दछ । तेस्रो, खुला बजार कारोबारबाट अन्तरबैंक कारोबारको ब्याजदर नीतिगत दरमा कायम गराउन पर्याप्त उपकरणहरूको व्यवस्था रहेको छ । हाल यस्तो कारोबारको लागि विभिन्न अवधिका रिपो, रिभर्स रिपो, निक्षेप सङ्कलन र नेपाल राष्ट्र बैंक ऋणपत्र उपलब्ध रहेको छ । यसको अतिरिक्त संरचनात्मक तरलता व्यवस्थापनको लागि सरकारी ऋणपत्रहरूको सिधै खरिद र सिधै बिक्री हुने व्यवस्थासमेत रहेको छ ।

५. ब्याजदर करिडोरको कार्यान्वयन र चुनौती

ब्याजदर करिडोर संरचना कार्यान्वयनमा ल्याइएपश्चात् स्थायी तरलता सुविधाको कारण अन्तरबैंक कारोबारको ब्याजदर करिडोरको माथिल्लो सीमा कायम हुन सकेको देखिन्छ । तर खुला बजार कारोबारबाट तरलता प्रशोचन पर्याप्त हुन नसक्नुका साथै स्थायी निक्षेप सुविधाको व्यवस्था नभएकाले २०८० माघसम्म करिडोरको तल्लो सीमा कायम हुन सकेन । फलस्वरूपः बैंक तथा वित्तीय संस्थाहरूको अन्तर बैंक कारोबारको ब्याजदरमा उत्तार–चढाव कायम रह्यो। उदाहरणका लागि २०७४ असारमा अन्तरबैंक कारोबारको भारित औसत ब्याजदर ०.६ प्रतिशत रहेकोमा त्यसपछिको ६ महिनाको अवधिमा ४.४ प्रतिशत पुगेको देखिन्छ (चार्ट २) । त्यसै गरी, २०७७ पुसमा अन्तरबैंक कारोबारको ब्याजदर ०.२ प्रतिशत रहेकोमा २०७९ असोजमा आइपुग्दा ८.५ प्रतिशतसम्म पुगेको देखिन्छ ।

एकातर्फ नेपालमा आर्थिक वृद्धिदर न्यून रहेको अवस्थामा अधिक तरलताको समस्या लगानी विस्तारमार्फत समाधान गर्न खोज्ने प्रवृत्ति रहेको र अर्कोतर्फ स्थायी निक्षेप सुविधाको अभावमा निक्षेप सङ्कलन बोलकबोल र रिभर्स रिपोले मात्र करिडोरको तल्लो सीमा कायम हुन सकेन । तरलता प्रशोचनको लागि खर्च व्यवस्थापन पनि चुनौतीपूर्ण रहेको थियो।

प्रस्तुत सन्दर्भमा नेपाल राष्ट्र बैंकले निकै लामो प्रयासपश्चात् तरलता प्रशोचनको खर्च व्यवस्थापनको लागि खुलाबजार कारोबार स्थिरीकरण कोष, २०७९ कार्यान्वयनमा ल्याएको छ । आर्थिक वर्ष २०७९/८० को नेपाल राष्ट्र बैंकको खुद आयको ५ प्रतिशत रकम विनियोजन गरी स्थापना गरिएको उक्त कोषमा त्यसपछिका वर्षहरूमा रिपो बोलकबोलबाट प्राप्त हुने आयको ५ प्रतिशत जम्मा हुने व्यवस्था रहेको छ । यसबाट तरलता प्रशोचनको लागि खर्च अपुग भएमा बैंकको खुद आय बाँडफाँड गर्दा थप रकम विनियोजन गर्न सकिने व्यवस्था रहेको छ ।

यसरी तरलता व्यवस्थापनको लागि खर्चको स्रोत सुनिश्चितासँगै २०८० फागुनदेखि करिडोरको तल्लो सीमाको ब्याजदरमा स्थायी निक्षेप सुविधाको व्यवस्था गरी ब्याजदर करिडोरको आधारभूत संरचनालाई पूर्णता दिइएको छ । फलस्वरूपः २०८० फागुनदेखि अन्तरबैंक कारोबारको ब्याजदर न्यूनतम ३ प्रतिशत कायम हुन सकेको छ । तर स्थायी निक्षेप सुविधा हप्ताको ३ दिन मात्र उपलब्ध हुने व्यवस्था रहेकोले अन्य दिनहरूमा अधिक तरलताको कारण त्यस्तो ब्याजदर करिडोरको तल्लो सीमाभन्दा तल जाने जोखिम अझै रहेको छ । त्यसैगरी, बैंक तथा वित्तीय संस्थाहरूको अन्तरबैंक सापटीेको दायित्व बाँकी रहेमा वा सर्वसाधारणलाई प्रदान गर्ने निक्षेपको ब्याजदर स्थायी निक्षेप सुविधाको ब्याजदरभन्दा कम भएमा पनि स्थायी निक्षेप सुविधा उपलब्ध नहुने भएकाले त्यस्तो अवस्थामा अन्तरबैंक कारोबारको ब्याजदर तल्लो सीमाभन्दा कम हुने जोखिम अझै कायम रहेको छ ।

६. ब्याजदर करिडोर नीतिलाई प्रभावकारी बनाउने उपायहरू

ब्याजदर करिडोर नीति साध्य नभई साधनमात्र हो। साधनलाई धारिलो र उपयोगी बनाउँदै आवश्यकताअनुसार प्रभावकारी उपयोग गर्न सकिएमा मात्र उद्देश्य हासिल हुन सक्छ । हाल ब्याजदर करिडोरको आधारभूत संरचना बनिसकेको सन्दर्भमा देहायबमोजिमका सुधारमार्फत यसलाई पूर्णता दिँदै प्रभावकारी उपयोग गर्नु आवश्यक छ ।

६.१ ओभरनाइट तरलता सुविधाको व्यवस्थामा पुनरावलोकन गर्नेः हाल एकातर्फ ब्याजदर करिडोरको माथिल्लो सीमा कायम गर्न बैंकदरमा स्थायी तरलता सुविधा उपलब्ध गराइएको छ भने अर्कोतर्फ भुक्तानी प्रणालीलाई सहज बनाउने उद्देश्यले नीतिगतदरमा ओभर नाइट तरलता सुविधा उपलब्ध गराउने व्यवस्था रहेको छ । बैंक तथा वित्तीय संस्थाहरूले ओभरनाइट तरलता सुविधा पर्याप्त भएसम्म स्थायी तरलता सुविधा उपयोग गर्ने स्थिति देखिँदैन । यसले गर्दा करिडोरको माथिल्लो सीमा निष्प्रभावी भएको देखिन्छ । तसर्थ, ब्याजदर करिडोर संरचनालाई प्रभावकारी बनाउन ओभरनाइट तरलता सुविधा बैंकदरमा उपलब्ध गराउने वा खारेज गर्नु आवश्यक देखिएको छ ।

६.२ ब्याजदर करिडोरको आकार साघुँरो बनाउनेः ब्याजदर करिडोरको आकार फराकिलो भई अन्तरबैंक कारोबारको ब्याजदर करिडोरको माथिल्लो सीमा र तल्लो सीमामा निरन्तर जान थालेमा ब्याजदर स्थायित्व अपेक्षित रूपमा कायम हुन सक्दैन । यसै कारण ब्याजदर करिडोर लागू गरेका अधिकांश मुलुकहरूले करिडोरको आकार १ प्रतिशतभन्दा कम कायम गरेका हुन्। हाल नेपालको मुद्रास्फीति ५ प्रतिशतको हाराहारीमा रहेको, बचत निक्षेपको ब्याजदर मुद्रास्फीतिभन्दा नेपाल राष्ट्र बैंक समाचार ठ कम रहेको र भारतमा करिडोरको तल्लो सीमा ६.० प्रतिशत रहेको सन्दर्भमा नेपालको ब्याजदर करिडोर संरचनामा तल्लो सीमा क्रमशः बढाउँदै करिडोरको आकार घटाउन आवश्यक देखिएको छ । ब्याजदर करिडोरको आकार साघुरो भएको अवस्थामा तरलता प्रवाह र प्रशोचन दुवै निरन्तर भइरहने कारण विशेष परिस्थितिमा बाहेक केन्द्रीय बैंकले ठूलो व्ययभार खप्नुपर्ने वा यसबाट नाफा आर्जन गर्ने स्थिति रहँदैन ।

६.३ अनिवार्य नगद मौज्दात अनुपातको व्यवस्था परिमार्जन गर्नेः नेपालमा अनिवार्य नगद मौज्दातको व्यवस्थालाई अन्य केही मुलुकहरूमा जस्तै मूलतः निक्षेप सुरक्षण कवचको रूपमा लिने गरिएको छ । हाल विश्वका करिब दुई दर्जन केन्द्रीय बैंकहरूले अनिवार्य नगद मौज्दात अनुपातको व्यवस्था खारेज गरिसकेका र अर्को दुई दर्जन केन्द्रीय बंैकहरूले यस्तो अनुपात निक्षेपको वृद्धिदर वा निक्षेपको प्रकार अनुसार एकभन्दा बढी अनुपात कायम गरेको देखिन्छ । यसरी निक्षेपको वृद्धिदर वा प्रकार अनुसार अनिवार्य नगद मौज्दात अनुपात स्वतः कायम हुने व्यवस्थाले तरलता व्यवस्थापन सहज हुने देखिएको छ । नेपालमा ब्याजदर करिडोर संरचना लागू भएको सन्दर्भमा अनिवार्य नगद मौज्दात अनुपातको व्यवस्थालाई निक्षेप वृद्धिदरको आधारमा कम्तीमा दुई तह (निश्चित प्रतिशतभन्दा बढीले निक्षेप बढ्दा अनुपात बढाउने) कायम गरिँदा तरलता व्यवस्थापन सहज हुने देखिन्छ । अनिवार्य नगद मौज्दातको व्यवस्थालाई ब्याजदर करिडोर संरचनासँग तादम्यता मिलाउन पनि यस्तो परिमार्जन आवश्यक देखिएको छ ।

६.४ मौद्रिक नीति कार्यान्वयनलाई गतिशील बनाउनेः ब्याजदर कोरिडोरको संरचनालाई प्राविधिक रूपमा कार्यान्वयन गरिनाले मात्र मौद्रिक नीतिका उद्देश्यहरू हासिल हुने सुनिश्चित हुदैन। यस्तो संरचनाको निरन्तर र सुक्ष्म अनुगमन गरी अर्थतन्त्रको आवश्यकताअनुसार कोरिडोरका सीमाहरू परिमार्जनका साथै अन्य मौद्रिक उपकरणहरूलाई समेत गतिशील बनाउनु आवश्यक छ । उदाहरणको लागि वित्तीय प्रणालीमा कर्जाको ब्याजदर र कर्जा माग न्यून भएको अवस्थामा करिडोरको स्वचालित व्यवस्थाबाट लामो अवधिसम्म तरलता प्रशोचन गरिरहने कार्यले गलत गन्तव्यमा पुगिने जोखिम रहन्छ । त्यसैगरी, कर्जाको वृद्धिदर उच्च भइरहेको अवस्थामा करिडोरको व्यवस्थाबाट निरन्तर कर्जा प्रवाह गरिरहनाले पनि मूल्य वृद्धिको जोखिम ल्याउन सक्छ ।

६.५ अन्तरबैंक कारोबारलाई थप पारदर्शी र प्रतिस्पर्धी बनाउनेः ब्याजदर करिडोरमा आधारित मौद्रिक नीति कार्यान्वयनमा बैंक तथा वित्तीय संस्थाहरूको अन्तरबैंक कारोबारको ब्याजदर नीतिगतदरको हाराहारीमा कायम राख्न केन्द्रित भएको हुन्छ । त्यस्तो ब्याजदरको निर्धारण आफैमा पारदर्शी र प्रतिस्पर्धी नभएमा मौद्रिक नीतिको सम्पूर्ण प्रयास असफल हुने जोखिम रहन्छ । तसर्थ, आगामी दिनमा बैंक तथा वित्तीय संस्थाहरूले कम्तीमा धितोपत्र बजारमा उपयोगमा रहेको टिएम्एस प्रणाली अनुसारको अन्तरबैंक कारोबार प्रणाली अवलम्बन गरी सो विवरण नेपाल राष्ट बैंकलाई सिधै उपलब्ध हुने व्यवस्था मिलाउनु आवश्यक छ ।

६.६ अनौपचारिक वित्तीय कारोबार अन्त्य गर्नेः संसारका कुनै पनि मुलुकहरूमा अनौपचारिक वित्तीय कारोबार पूर्ण रूपमा अन्त्य भएको देखिँदैन । तर त्यस्तो कारोबार उल्लेख्य हुन थालेमा औपचारिक क्षेत्रमार्फत हुने वित्तीय साधनको परिचालन र ब्याजदर निर्धारणमा प्रतिकुल असर पर्छ । नेपालमा अनौपचारिक क्षेत्र र अर्ध–औपचारिक क्षेत्रको वित्तीय कारोबार विगतमा उल्लेख्य रहेको विभिन्न अध्ययनहरूले देखाइरहेको सन्दर्भमा केन्द्रीय बैंकले अल्पकालीन ब्याजदर स्थायित्वमा ध्यान दिए तापनि निक्षेप र कर्जाको ब्याजदर अनौपचारिक क्षेत्रको कारोबारले प्रभाव पार्ने भएमा मौद्रिक लक्ष्य हासिल चुनौतीपूर्ण हुन नेपाल राष्ट्र बैंक समाचार ड सक्छ । तसर्थ, अल्पकालीन ब्याजदर स्थायित्व कायम गर्ने प्रयासको साथ–साथै अनौपचारिक क्षेत्रको कारोबारको आकार पहिचान गरी त्यस्तो कारोबार दुरुत्साहित गर्ने पहल गर्नु पनि उत्तिकै आवश्यक छ । ।

७. निष्कर्ष

नेपालमा मौद्रिक नीति कार्यान्वयनलाई आधुनिकीकरण गर्दै ब्याजदर स्थायित्व कायम गर्ने उद्देश्यले २०८० फागुनदेखि ब्याजदर कोरिडोर संरचना पूर्णरूपमा लागू गरिएको छ । यस्तो संरचनाको कार्यान्वयनबाट बैंक तथा वित्तीय संस्थाहरूको अल्पकालीन ब्याजदर निश्चित प्रतिशतको हाराहारीमा कायम हुने सुनिश्चितताले बैंक तथा वित्तीय संस्थाहरूमा अधिक तरलता कायम हुँदा निक्षेपको ब्याजदर धेरै नघट्ने र तरलतामा चाप पर्दा समेत कर्जाको ब्याजदर धेरै नबढ्ने कारण निक्षेपकर्ता र ऋणी दुबै प्रोत्साहित भई साधन परिचालनमा गतिशीलता आउने देखिन्छ । तर ब्याजदर करिडोर नीति साध्य नभई मौद्रिक नीति कार्यान्वयनको साधन मात्र रहेकाले यसको प्राविधिक पक्ष र व्यावहारिक पक्षमा ध्यान दिई निरन्तर सुधारको आवश्यक छ । आगामी दिनमा ब्याजदर करिडोरको तल्लो सीमा बढाउँदै करिडोरको आकार क्रमशः साघुँरो बनाउने, ओभर नाइट तरलताको व्यवस्थामा परिमार्जन गरी ब्याजदर करिडोरको संरचनालाई प्रभावकारी बनाउने, करिडोरको मर्म अनुरूप अन्तरबैंक कारोबारको ब्याजदर नीतिगतदरको हाराहारीमा कायम हुने गरी खुला बजार कारोबारलाई सक्रिय बनाउने र अनिवार्य नगद मौज्दातको व्यवस्थालाई गतिशील बनाउने लगायतका सुधारबाट अल्पकालीन ब्याजदरमा स्थायित्व कायम भई मौद्रिक लक्ष्य हासिल थप सहज हुने अपेक्षा गर्न सकिन्छ ।

सन्दर्भ सामग्री

नन्दकुमार ढकाल (२०८१), मौद्रिक नीति कार्यान्वयनमा ब्याजदर करिडोर : अवधारणा र अभ्यास, उपहार, राष्ट्रिय वाणिज्य बैंक । नेपाल राष्ट्र बैंक (२०३८), नेपाल राष्ट बैंक पच्चिस वर्ष २०१३–२०८, नेपाल राष्ट्र बैंक, केन्द्रीय कार्यालय, काठमाण्डौ।

नेपाल राष्ट्र बैंक ऐन, २०१२, नेपाल सरकार, कानुन किताब व्यवस्था समिति, काठमाडौँ ।

नेपाल राष्ट्र बैंक ऐन, २०५८, नेपाल सरकार, कानुन किताब व्यवस्था समिति, काठमाडौँ ।

नेपाल राष्ट्र बैंक खुला बजार कारोबार स्थिरीकरण कोष सञ्चालन निर्देशिका, २०७९

Ram Sharan Kharel (2025), Standing Deposit

Facility in monetary policy, Kathmandu

Post, April 23, 2024.

John B. Taylor (1999), Monetary Policy Rules,

University of Chicago press, USA.

(प्रकाशित लेख नेपाल राष्ट्र बैंकको ७०औं वार्षिकोत्सव विशेषांकबाट साभार गरिएको हो ।)