बीमा नियमावली २०८१ र २०४९ बीच तुलनात्मक अध्ययन

नेपाल सरकारले बनाएको ऐनलाई सरल र व्यवस्थित तरिकाले कार्यान्वयन गर्ने कार्य विधिगत व्यवस्थाहरुको संग्रहलाई नै नियम वा नियमावली भनिन्छ। यसलाई आवश्यकता अनुसार सरकारले ऐनको कार्यान्वयन गर्न तथा सरकारी निकाय बाहेक अन्य विभिन्न संघ, संगठन वा निकायले आफनो प्रबन्धपत्रलाई कार्यान्यवन गर्नको लागि समेत निर्माण गरेका हुन्छन। यसमा सम्बन्धित विषयहरुको कसरी संचालन गर्ने भन्ने विषयहरु स्पष्ट रुपमा उल्लेख गरिएको हुन्छ। यसले ऐन तथा प्रबन्धपत्रमा उल्लेखित कानूनी आधारमा कार्यहरुको प्रकृया, काम, कर्तव्य र अधिकार, गर्न नमिल्ने काम तथा निषेधित काम गरेको खण्डमा त्यसको दण्ड सजाय सम्बन्धमा समेत स्पष्ट रुपमा व्यवस्था गरिएको हुन्छ। यसलाई सरकारी वा अन्य निकाय संचालन गर्न नियम र मापदण्ड निर्धारण गर्ने महत्वपूर्ण अस्त्रको रुपमा परिभाषित गर्न सकिन्छ।

नेपाल बीमा प्राधिकरणको नियमावलीको ऐतिहासिक पृष्ठभूमिलाई अध्ययन गर्दा बीमा समितिको रुपमा वि.स.२०२५ सालमा स्थापना भई बीमा ऐन, २०२६ लाई कार्यान्वयन गर्न बीमा नियमावली २०२६, ल्याइएको थियो भने बीमा क्षेत्रलाई अझ व्यवस्थित गर्न बीमा ऐन, २०४९ जारी भई त्यसलाई पूर्ण रुपमा कार्यान्वयन गर्न बीमा नियमावली, २०४९ जारी भएको थियो र समयको क्रमसंगै बीमा क्षेत्रमा आएको परिवर्तनलाई संबोधन गर्दै हाल बीमा ऐन, २०७९ जारी भएको छ र त्यसलाई व्यवस्थित तथा पुर्ण रुपमा कार्यान्वयन गर्नको लागि नेपाल सरकारले बीमा नियमावली, २०८१ जारी गरी कार्यान्वयनमा ल्याएको छ।

यस लेखमा समयको परिवर्तनसंगै बीमा बजारमा आएको परिवर्तनलाई व्यवस्थापन गर्न बीमा नियमावली, २०४९ लाई प्रतिस्थापन गरि बीमा नियमावली, २०८१ कार्यान्वयनमा ल्याइएको अवस्थामा यी दुई नियमावली बिच भएको समय सापेक्ष परिवर्तनलाई लेखकद्वयद्वारा तुलनात्मक अध्ययन गर्ने प्रयास गरिएको छ। जसले नेपालको बि.स. २०४९ साल तिरको बीमा बजारको व्यवस्थापन गर्दा आवश्यकता महशुश गरिएको नियम र बि.स. २०८१ सालमा नेपालमा बीमा वजार व्यवस्थापन गर्न आवश्यकता महशुश गरिएको नियम बिच विश्लेषणात्मक अध्ययन समेत गरिएको छ। यस अध्ययनवाट नेपालमा बीमा बजारको नियमावली मार्फत गरिएको व्यवस्थापनको अवस्थाबारे समेत बुझन सकिन्छ।

बीमा नियमावली, २०४९ मा भएको व्यवस्था र हाल कार्यान्वयनमा रहेको बीमा नियमावली, २०८१ मा भएको नयाँ व्यवस्था बीच भिन्नताः

यी दुई विचको मुख्य मुख्य फरकलाई निम्न तालिकाबाट स्पष्ट पार्ने प्रयास गरिएको छ। जसलाई निम्नानुसार उल्लेख गरिएको छ।

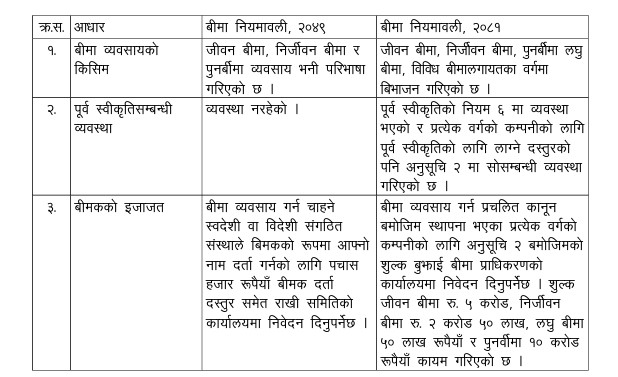

बीमा व्यवसायको किसिम सम्बन्धी व्यवस्थालाई हालको नियमावलीले जीवन बीमा, निर्जीवन बीमा र पुनर्बीमाका साथै लघु बीमाको पनि व्यवस्था गरेको जसको मुख्य उद्देश्य सानो पुँजी भएकाहरुलाई पनि बीमाको परिधि भित्र ल्याउने जस्तै कि बैंकिङ क्षेत्रमा लघु बित्त बित्तीय संस्थाले सानो पुँजी भएकाहरुलाई वित्तीय सेवा उपलब्ध गराउँदै आएको छ। लघु बीमकको हाल पूँजी पनि ७५ करोड नियमावलीमै तोकेको छ।

बर्तमान समयलाई हेर्दा नेपालमा यि व्यवस्थाले गर्दा ३ लघु जीवन बीमा र ४ लघु निर्जीवन बीमा कम्पनी समेत संचालनमा आइसकेका छन। जसले गर्दा साना पूँजी भएका वा गरिब वर्गहरुलाई बीमामा आबद्ध हुन सजिलो समेत भएको छ। पूर्व स्वीकृति सम्बन्धी व्यवस्था नियमावली, २०४९ मा स्पष्ट व्यवस्था नभएपनि हालको नियमावलीमा स्पष्ट व्यवस्था गरिएको छ जसले नयाँ बीमकलाई प्राधिकरणवाट लिइने पूर्व स्वीकृति सम्बन्धी प्रकृयामा सरलीकरण हुने देखिन्छ। नयाँ बीमकको इजाजतत्रको लागि लाग्ने दस्तुरमा बृद्धि भएको छ जसको मुख्य कारण मुद्रास्फिति र बर्तमान समयमा रहेका बीमकलाई गुणात्मक रुपमा बिकास गरिने बिषयमा जोड दिइएको भन्ने बुझन सकिन्छ।

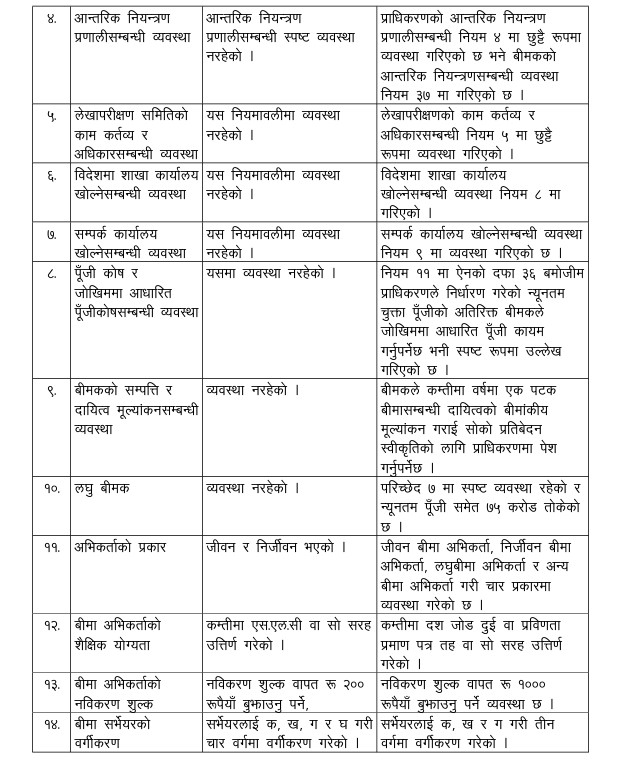

बीमा नियमावली, २०४९ मा आन्तरिक नियन्त्रण प्रणाली सम्बन्धी छुट्टै नियममै व्यवस्था नभए तापनि हालको नियमावली, २०८१ मा स्पष्ट रुपमा व्यवस्था गरेको छ। जसले प्राधिकरणको काम कार्वाहीमा मितव्यायिता, कार्यदक्षता, प्रभावकारिता, जोखिम रहित संस्थागत सुशासन भित्र रहि संचालन हुने र यसको अनुगमन गर्न जिम्मेवार अधिकारी तोक्ने र सोको प्रतिवेदन दिने व्यवस्था समेत मिलाउनु पर्नेछ भनि स्पष्ट व्यवस्था गरेको छ।

लेखापरीक्षण समितिको काम कर्तव्य र अधिकार सम्बन्धी व्यवस्था नियमावली, २०४९ मा व्यवस्था नभई ऐन मार्फत व्यवस्थापन गरिएको थियो हाल बर्तमान नियमावली, २०८१ मै स्पष्ट रुपमा व्यवस्था गरिएको छ। जसले लेखापरीक्षण कार्य प्रकृयामा सरलता ल्याई विधि सम्मत बनाउँछ। बिदेशमा शाखा कार्यालय तथा सम्पर्क कार्यालय खोल्ने सम्बन्धी व्यवस्था हालको नियमावलीमा समाबेश गरिएको छ। जसले गर्दा बीमा क्षेत्रको विकास, विस्तार र पँहुच अन्तर्राष्ट्रिय स्तरमा समेत हुन जान्छ र अन्तर्राष्ट्रिय स्तरमा बीमा सम्बन्धी भएको प्रयासलाई नेपालमा भित्र्याउन सजिलो हुन्छ।

पूँजी कोष र जोखिममा आधारित पूँजीकोष सम्बन्धी व्यवस्था तथा बीमकको सम्पत्ती र दायित्व मूल्याकंन सम्बन्धी व्यवस्था नियमावली, २०४९ मा व्यवस्था नभए तापनि हालको नियमावलीमा स्पष्ट व्यवस्था गरेको छ। जसले गर्दा बीमा कम्पनीहरुले व्यहोर्ने जोखिमलाई संतुलन गर्न सजिलो हुन जान्छ र यसवाट बीमा कम्पनी तथा बीमा क्षेत्रकै सबलताको मापन गर्न सकिन्छ।

जति जति यि कोषहरुको मात्रामा बृद्धि हुन्छ त्यति त्यति नै बीमा कम्पनीहरुले आफुले लिएको जोखिमको दायित्व व्यहोर्न बलियो वा सबल हुन्छन। बीमकहरुको सम्पत्ती र दायित्व मुल्यांकनले समेत बीमकहरुको बर्तमान अवस्था कस्तो छ बित्तीय अनुपातहरुको कतिको संतुलनमा छन लगायत विषयहरु मापन गर्न सकिन्छ। जसले बीमा कम्पनीहरुको वित्तीय क्षमताहरुको समयमै विश्लेषण गरी सुधारका कदमहरु चाल्न सकिन्छ।

अभिकर्ताको प्रकारमा नयाँ नियमावलीले लघु बीमकको व्यवसाय अभिवृद्धि तथा बीमाको विस्तार गर्न लघु बीमा अभिकर्ता भनेर थप गरेको छ र यदि कुनै नयाँ प्रोडक्ट(बीमालेख) को व्यवस्था भयो भने त्यसको व्यवस्थापनको लागि अन्य अभिकर्ता सम्बन्धी व्यवस्था समेत गरिएको छ। बीमा अभिकर्ताको शैक्षिक योग्यता हालको कम्तीमा दश जोड दुई वा प्रविणता प्रमाण पत्र तह वा सो सरह उत्तिर्ण गरेको हुनुपर्ने सम्बन्धी व्यवस्था गरेको छ।

बीमा अभिकर्ताको दर्ता तथा नविकरण शुल्क दुबैमा पहिलो व्यवस्था भन्दा बृद्धि गरेको अवस्था छ र अब हरेक बर्ष बीमा मध्यस्थकर्ताको इजाजतपत्र नबिकरण समस्याको पनि समाधान गरि ३ वर्ष सम्म नबिकरण गर्न नपर्ने भनि स्पष्ट व्यवस्था गरिएको छ। जसले गर्दा बीमा प्राधिकरणले अब आउने समयमा बीमा अभिकर्ताहरुलाई संख्यात्मक होइन कि गुणात्मक हुनुपर्ने भन्ने कुरामा जोड दिएको स्पष्ट रुपमा बुझ्न सकिन्छ।

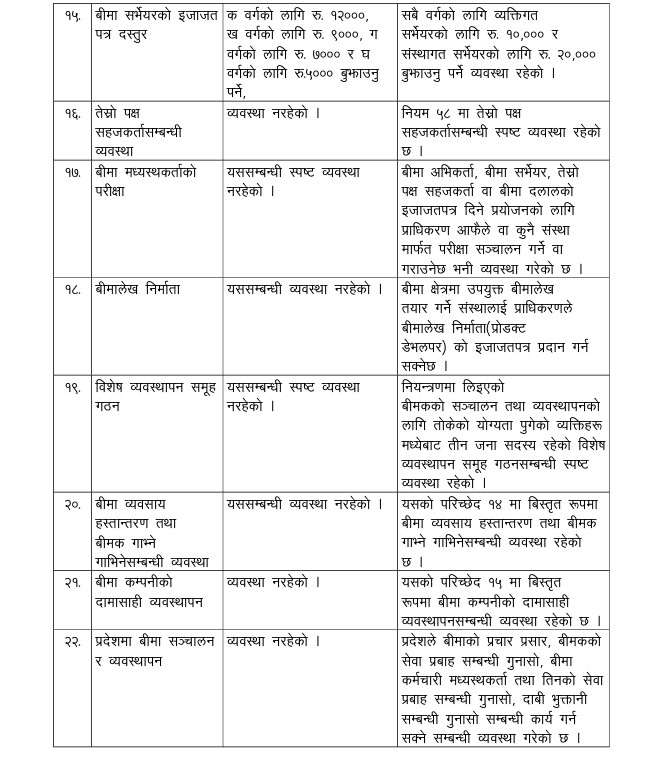

बीमा सर्भेयरको बर्गीकरण हालको नयाँ नियमावलीले ३ वर्गमा मात्र वर्गीकरण गरेको छ। अब नयाँ इजाजतपत्र लिनको ३ महिना सम्म अनिवार्य रुपमा इन्टर्नसिप गरि प्रमाणपत्र प्राप्त गरेको हुनुपर्नेछ भनि व्यवस्था गरेको छ र बीमा सर्भेयरको इजाजतपत्र शुल्कमा पनि वृद्धि गरेको छ। जसले गर्दा बीमा प्राधिकरणले अब आउने समयमा बीमा सर्भेयरको संख्यमा संख्यात्मक भन्दा पनि गुणात्मक हुनुपर्ने भन्ने कुरामा जोड दिएको स्पष्ट रुपमा देखिन्छ भने बीमा सर्भेयरको सबै वर्गको लागि व्यक्तिगत सर्भेयरको लागि रकम रु.१०,००० र संस्थागत सर्भेयरको लागि रकम रु.२०,००० बुझाउनु पर्ने व्यवस्था रहेको।

यो विषयमा नयाँ नियमावलीलाई संशोधन गर्नुपर्ने देखिएको छ। यस शुल्कलाई बर्ग अनुसार इजाजतपत्र शुल्क निर्धारण गर्नु उत्तम देखिन्छ र हालको बर्तमान अवस्थामा राष्ट्रिय तथा अन्तर्राष्ट्रिय स्तरमा वर्ग अनुसार इजाजतपत्र शुल्क निर्धारण गर्ने गरिएको छ। बीमा मध्यस्थकर्ताको परीक्षा सम्बन्धी स्पष्ट व्यवस्था बीमा नियमावली, २०४९ मा नभए तापनि बीमा नियमावली, २०८१ मा स्पष्ट व्यवस्था गरेको छ। र अब बीमा अभिकर्ता, बीमा सर्भेयर, तेस्रो पक्ष सहजकर्ता वा बीमा दलालको इजाजतपत्र दिने प्रयोजनको लागि प्राधिकरण आफैले वा कुनै संस्था मार्फत परीक्षा संचालन गर्ने वा गराउनेछ भनि व्यवस्था गरेको छ।

यी व्यवस्थाहरुले अबको समयमा बीमा बजारमा भएको कमिकमजोरीहरुलाई हटाउँदै लैजानै र गुणात्मक विकास गर्ने भन्ने नीति लिएको स्पष्ट रुपमा बुझ्न सकिन्छ र यसको कार्यान्वयनमा बीमा मध्यस्थकर्ता पक्षलाई प्रबेश तहमै गुणात्मक जनशक्ति मात्र बीमा बजारमा आउन सकुन भनि परीक्षा संचालन गर्नुको मुख्य उद्देश्य रहेको छ जुन हाल बीमा प्राधिकरणले अनलाईन मार्फत

संचालन गर्दै आएको छ।

बीमालेख निर्माता सम्बन्धी नयाँ नियमावलीले व्यवस्था गरेको छ। जसमा बीमा क्षेत्रमा उपयूक्त बीमालेख तयार गर्ने संस्थालाई प्राधिकरणले बीमालेख निर्माता(प्रोडक्ट डेभलपर) को इजाजतपत्र प्रदान गर्न सक्नेछ भनि व्यवस्था गरेको छ। यो व्यवस्था गर्नुको मुख्य उद्देश्य नेपालमा बीमालेख सम्बन्धी प्रोडक्ट डेभलपरको छुट्टै निकाय स्थापना गरिनेछ र जसले बीमालेखमा दक्षता तथा गुणस्तरीयता कायम हुन जान्छ र यसबाट बिमित र बीमक दुबैलाई लाभ प्राप्त हुन जाने देखिन्छ।

विशेष व्यवस्थापन समूह गठन सम्बन्धी बीमा नियमावली, २०४९ मा व्यवस्था रहेको छैन भने हालको नियमावलीमा नियन्त्रणमा लिइएको बीमकको संचालन तथा व्यवस्थापनको लागि तोकेको योग्यता पुगेको व्यक्तिहरु मध्येवाट तीन जना सदस्य रहेको विशेष व्यवस्थापन समूह गठन सम्बन्धी व्यवस्था रहेको छ। र बीमा कम्पनीको दामासाही व्यवस्थापन सम्बन्धी व्यवस्था यसको परिच्छेद १५ मा बिस्तृत रुपमा गरिएको छ।

यसले यदि कुनै पनि बीमा कम्पनीको व्यवस्थापन तथा संचालनमा समस्या उत्पन्न भएको खण्डमा नेपाल बीमा प्राधिकरणले विशेष व्यवस्थापन समूह मार्फत व्यवस्थापन गर्नेछ र त्यस्तै कुनै बीमा कम्पनीको दामासाहीको स्थिति सृजना भयो भने त्यसको पनि व्यवस्थापन प्राधिकरणले गर्नेछ ।

प्रदेशमा बीमा संचालन र व्यवस्थापन सम्बन्धमा संबिधानको अनुसूचि ७ मा संघ र प्रदेशको साझा अधिकारको सूचिमा उल्लेख भएको बीमा व्यवसाय संचालन र व्यवस्थापन विषयलाई कार्यान्वयनमा ल्याउनको लागि हालको नियमावलीमा व्यवस्था गरेको छ। जसमा प्रदेश सरकारले बीमाको प्रचार प्रसार, बीमकको सेवा प्रबाह सम्बन्धी गुनासो, बीमा कर्मचारी, मध्यस्थकर्ता तथा तिनको सेवा प्रबाह सम्बन्धी गुनासो, दावी भुक्तानी सम्बन्धी गुनासो सम्बन्धी कार्य गर्न सक्ने विषयहरु स्पष्ट व्यवस्था गरेको छ। यसरी प्रदेश सरकारले

बीमाको विषयलाई समेटी यी कार्यहरु संचालन गर्न सकेको खण्डमा बीमाको व्यवस्थित रुपमा विस्तार हुन जाने देखिन्छ। हालको नियमावली, २०८१ मा बीमा क्षेत्रमा अति आवश्यक मानिएका यि विषयहरु बीमित हित संरक्षण कोष सम्बन्धी व्यवस्था, बीमा बिकास कोष सम्बन्धी व्यवस्था, बीमा सूचना केन्द्र सम्बन्धी व्यवस्था, बीमा प्रतिष्ठान(इन्स्टिच्युट) सम्बन्धी व्यवस्था लगायतका विषयहरु समेटिएका छन। ऐनको दफा १५० बमोजिमको बीमित हित संरक्षण कोष संचालन तथा व्यवस्थापनको लागि बैंक वा वित्तीय संस्था सम्बन्धी प्रचलित कानून बमोजिम इजाजतपत्र प्राप्त क वर्गको बाणिज्य बैंकमा छुट्टै खाता खोली संचालन गर्नुपर्नेछ भनि व्यवस्था गरेको छ।

बीमित हित संरक्षण कोषले भैपरि आएको जोखिमको खण्डमा बीमित हित संरक्षण कोषले जोखिम व्यवस्थापनमा महत्वपूर्ण भूमिका खेलेको हुन्छ। नियम १०४ र नियम १०५ मा क्रमशः बीमा बिकासको प्रयोगको क्षेत्र र बीमा बिकासको संचालन र व्यवस्थापन सम्बन्धी व्यवस्था गरेको छ।

बीमा बिकास कोष बीमा क्षेत्रमा देखिएका समस्या हटाउन तथा यसलाई थप सुधार गर्न र व्यवस्थित बनाउन यसको प्रयोग गरिन्छ। आजको समयमा बीमाको विकासले तिब्र रुप लिएको अवस्था छ। यही अवस्थालाई अझ व्यवस्थित गरी बीमा क्षेत्रलाई बिश्वसनिय रुपमा बिकास गर्न यो व्यवस्थालाई नियमावलीमा समेटिएको हो। ऐनको दफा १५५ बमोजिम प्राधिकरणले स्थापना गरेको बीमा सूचना केन्द्रले गर्ने कार्य समेत स्पष्ट रुपमा उल्लेख गरेको छ।

बीमा सूचना केन्द्रले बीमाको सम्पूर्ण कारोवारको अभिलेख राखिनेछ। बैकिंङ क्षेत्रमा कर्जा सुचना केन्द्रको स्थापना भएको दशकौं भइसक्दा पनि बीमा क्षेत्रमा बीमा सूचना केन्द्र स्थापना हुन नसक्नु बीमा क्षेत्रको ठूलो कमजोरी भएको देखिन्छ। यही बीमा क्षेत्रको कमिकमजोरी मध्यनजर गरी नेपाल सरकार बीमा ऐन, २०७९ र बीमा नियमावली, २०८१ मा बीमा सूचना केन्द्रको व्यवस्था गरेको छ।

आशा छ यसको कार्यान्वयनले बीमा क्षेत्रमा सुचनाको उपयूक्त व्यवस्थापन हुनेछ र जसले बीमा क्षेत्रमा हुने विभिन्न किसिमका गैर कानूनी क्रियाकलाप तथा सम्पत्ती शुद्वीकरण लगायतको कार्यलाई निकट भबिष्यमै रोक्न नेपाल बीमा प्राधिकरण सफल हुने देखिन्छ। बीमा क्षेत्रमा जनशक्तिको क्षमता अभिबृद्धि, तालिम अध्ययन, अनुसन्धान, तथा विकास लगायत अन्य कार्यक्रम संचालन गर्न बीमा प्रतिष्ठान(इन्स्टिच्युट) को हालको नियमावलीले व्यवस्था गरेको छ।

जसको स्थापना तथा व्यवस्थापन प्राधिकरणले गर्नेछ। बीमा क्षेत्रका कर्मचारीहरुमा दक्षता बृद्धि हासिल गर्ने उद्देश्यले यसको व्यवस्था गरिएको हो। हरेक क्षेत्रको व्यवथापन गर्ने मुख्य स्रोत भनेकै मानव संसाधन हुन् तसर्थ यसको संचालन र व्यवस्थापनले बीमा क्षेत्रको मानव संसाधनमा गुणात्मक बिकास हुन जान्छ र जसले बीमा क्षेत्रमा सकारात्मक रुपमा सिनर्जी एफेक्ट आउँदो निकट भविष्यमै प्राप्त गर्न सकिन्छ।

उपसंहार

समय सापेक्ष हरेक विषय वा क्षेत्रको माग र आवश्कतामा परिवर्तन आउनु प्राकृतिक नियम नै हो। नेपालमा बीमा क्षेत्रलाई हेर्दा बैंकिङ क्षेत्र संगसंगै विकास भए तापनि बैंकिंङ क्षेत्रमा सर्बाङ्गिण रुपमा बिकास भएको देखिन्छ भने बीमा क्षेत्र तुलनात्मक रुपमा पछि परेको स्पष्ट रुपमा देख्न सकिन्छ। आजको समयमा बीमा क्षेत्रमा भएको माग र आवश्यकतालाई विश्लेषण गर्दै नेपाल सरकारले बीमा नियमावली २०८१ मा लघु बीमा,

बीमालेख निर्माता, बीमित हित संरक्षण कोष, बीमा बिकास कोष, बीमा सूचना केन्द्र, बीमा प्रतिष्ठान(इन्स्टिच्युट) लगायतका विभिन्न बिषयहरु समेटेको छ। यि व्यवस्थाहरुको नियम संगत रुपमा व्यवस्थापन र कार्यान्वयन गर्न सकेको खण्डमा नेपालमा बीमा क्षेत्र बढी बिश्वसनिय, प्रभावकारी, व्यवस्थित, जनमैत्री तथा दिगो रुपमा बिकास हुने र जसले बीमा नियमावली, २०८१ ले लिएको मूलभूत उद्देश्यलाई सहजै प्राप्त गर्न सकिने देखिन्छ।

मोहम्मद दिल्दार अंसारी नेपाल बीमा प्राधिकरणका सहायक निर्देशक हुन् ।

नेपाल बीमा प्राधिकरणकाृे ५७ औं बार्षिकोत्सव बिशेषाङ्क, २०८२ बाट साभार