लघुबीमा: अतिकम विकसित राष्ट्रका लागि आर्थिक सुरक्षाको आधारस्तम्भ

मानवले एक विवेकी तथा सर्वश्रेष्ठ प्राणी भएर यस धर्तिमा जन्म लिइसकेपछी उसले आफ्नो जीवनमा अनिवार्य रुपमा गर्नु पर्ने कामका साथ साथै रहर वा वाध्यताले अतिरिक्त कृयाकलापहरुमा पनि समावेश हुनु पर्दछ । यसरी अतिरिक्त कार्यहरुमा सहभागी हुनका लागि बढ्दो उमेर सँगै थपिने जिम्मेवारी, निर्वाह गर्नु पर्ने भूमिका, गतिशिल समाज सँगको सामिप्यता लगायत परिस्थितिले उसलाई टाडा रहन नसक्ने गरी प्रेरित गरेको हुन्छ । मानिसले जीवनका सुरुवाती वर्षहरुमा खाने, सुत्ने मलमुत्र त्याग गर्ने जस्ता वाच्नका लागि गरिने क्रियाकलापहरु गर्ने भएता पनि उमेर बढ्दै जादा शिक्षा आर्जन, आर्थिकोपार्जन, खेलकुद लगायतका कार्यहरुमा पनि संलग्न हुने र त्यस्ता कार्यहरुमा सफलता पाउनका साथै आफ्नो उद्देश्य पूरा गर्नका लागि व्यापार व्यवसाय, रोजगारीमा संलग्न हुने, यात्रा गर्ने, सम्पत्ति जोड्ने लगायतका कार्यहरु गर्ने गर्दछन ।

मानिस यसरी अतिरिक्त कार्यहरुमा सहभागी हुदै गर्दा जीवनमा सधै परिस्थिति अनुकुल नै नरहन सक्छ । कहिले आफ्नै कारणले त कहिले प्राकृतिक वा वाह्य कारणले गर्दा मानिसले प्रतिकुल परिस्थितीको सामना हर वखत नै गरिरहनु पर्ने हुनसक्छ । यस्तो प्रतिकुल परिस्थिती कहिले आफ्नै स्वास्थ्यका कारण त कहिले वातावरणजन्य वाह्य कारणले पनि सृजना हुन सक्छ । यसरी आफुले सोचे अनुसार नहुनु वा भविश्यमा प्रतिकुल परिस्थितिको सामना गर्नु पर्ने अवस्था आउन सक्ने सम्भावनालाई मानव जीवनका लागि जोखिमको परिभाषा भित्र राखिन्छ । यस्ता जोखिमबाट मानिस उम्किन नसक्ने गरी अल्झिएको हुन्छ । विज्ञान प्रविधिको तिव्र विकास, लवाई खवाई, आधुनिकता तिर प्रवेश, महामारीजन्य रोगको प्रचुरता, वातावरणमा दिन प्रतिदिन आइरहेको परिवर्तन लगायतका कारणहरुले मानिसका दैनिक जीवनमा आइपर्ने जोखिमहरुले आर्थिक रुपमा कावु वाहिरको परिस्थिति सृजना गर्न सक्छन । यस्ता जोखिमहरुको प्रकृति नै निश्चित नहुने भएकोले जुन सुकै समयमा पनि सानो वा ठुलो जोखिम सृजना हुन सक्छ र त्यसबाट ठुलो आर्थिक दायित्व सृजना हुन सक्छ । यस्ता परिस्थितिले मानिसले चाहेको सफलता, प्रगती वा उपलब्धी हासिल गर्नुको विपरितको अवस्था सृजना भई मानिसमा नैराश्यता, अस्वस्थ मानसिकता, दयनिय आर्थिक अवस्था, सामाजिक अपहेलीकरण, पारिवारिक वेमेल, अशान्ती, झै झगडा, एक्लोपन, जस्ता इच्छा र कल्पना वाहिरको परिस्थिती नआउला भन्न सकिदैन । अत: सबै परिस्थितिहरु भोगेर वा अनुभव गरेर मात्र सिकिन्छ भन्ने होइन यस्ता परिस्थितिहरु अरुको देखेर सुनेर वा कल्पना गरेर पनि अनुमान गर्न सकिन्छ । प्रतिकुल परिस्थिति सृजना भएपछि व्यवस्थापनका कार्यहरु गर्नु भन्दा घटना वा परिस्थितिको व्यवस्थापनका लागि सूरुवातबाटै निराकरणका उपायहरु अपनाउनु वुद्धिमानी हुन्छ । रोग लागेपछी उपचार गराउनु भन्दा लाग्नै नदिनु वुद्धिमानि हुन्छ भनेझै यसरी गरिएको पूर्वतयारीबाट प्रतिकुल परिस्थिति उत्पन्न हुन सक्ने सम्भावनालाई कम गर्न मद्दत पुग्नुका साथै कावु बाहिरको परिस्थिति सृजना भैहालेमा पनि त्यसले पार्ने नकारात्मक असरलाई समेत कम गर्न सकिन्छ ।

अतिकम बिकसित राष्ट्र र नेपालको अवस्था

संयुक्त राष्ट्र संघ विश्वमा समावेशी विकास, शान्ति, मानवता र समानताको पक्षमा काम गर्ने अन्तराष्ट्रिय सँस्था हो । यसले सन् १०७१ मा प्रति व्यक्ति आम्दानी, मावन विकास सूचकाङ्क तथा आर्थिक सूचकाङ्कमा कमजोर देखिएका राष्ट्रलाई आर्थिक, प्राविधिक र सामाजिक सहायता मार्फत समग्र विकास गर्दै अतिकम विकसित राष्ट्रलाई विकासशिल हुदै विकिसत बनाउने अवधारणा ल्याएको हो । सोही अवधी देखि हाल सम्म नेपाल अतिकम विकसित राष्ट्रको सूचिमा रहेको र संयुक्त राष्ट्र संघको विकास नीति सम्बन्धी समितिको निर्णय बमोजिम सन् २०२६ देखि उक्त सूचिबाट विकाससिल राष्ट्रमा स्तरोन्नती हुदैछ । यसले नेपालको प्रतिव्यक्ति आय, मानव विकास सुचक र आर्थिक एवं वातावरणिय जोखिम सुचक लगायत अन्य सूचकमा समेत कमजोर अवस्थामा रहेको वुझाउँनुका साथै यसबाट नेपालमा सुद्ध पिउने पानी, सरसफाई र स्वच्छता, गरीबी, उच्च स्तरको प्रदुषण, संक्रामक रोगहरुको उच्च जोखिम, अधिक सडक दुर्घटनाहरु तथा गुणस्तरीय पूर्वाधार अभावका कारण सडक दुर्घटनाहरुमा वृद्धि भई मानिविय क्षति दिनानुदिन बढ्दै गएको देखिन्छ । यसका साथै नेपालमा मानिसलाई आवश्यक पर्ने आधारभूत सेवा सुविधाहरुको कमि रहेनु, स्वास्थ्यमा सहज पहुँच नहुनु, स्वास्थ्योपचार क्षमतामा कमि, कमजोर उत्थानशिलता, कार्यस्थलमा सुरक्षात्मक प्रवन्धको कमि, निम्नस्तरको काममा उच्च संलग्नता, भौगर्भिक रुपमा जोखिमयुक्त क्षेत्रमा बसोबास जस्ता समस्याहरु प्रमुख समस्याको रुपमा रहेको हुनाले मानव जीवन झन जोखिमयुक्त हुदै गएको छ ।

सँयुक्त राष्ट्र सँघका अनुसार हाल एसिया प्रशान्त क्षेत्रमा पर्ने १२ वटा अतिकम विकसित राष्ट्र मध्ये नेपाल पनि एक हो । बहुसँख्यक जनसँख्या कृषिमा आधारित भएको हाम्रो देशमा जलबायुको आधुनिक पूर्व सूचना प्रणाली नभएका कारणले किसानले अकल्पनिय क्षति वेहोर्नु पर्ने तितो यथार्थका साथै राष्ट्रिय अर्थतन्त्रमा समेत नकारात्मक असरका कारण सरकारले समेत प्रतिकुल परिस्थितिको सामना गर्नु परेको छ । हाम्रो जस्तो वातावरणिय विविधता भएको राष्ट्रका लागि जलवायु परिवर्तन र यसले पार्ने नकारात्मक असर पनि चुनौतिको रुपमा देखा परेको छ । उपरोक्त सम्पूर्ण प्रतिकुलताको असर अन्तत्वगत्वा मानव जीवन र दैनिक जीवनयापनमा समेत देखा पर्नु स्वभाविकै हो । केन्द्रिय तथ्याङ्क कार्यालयले प्रकाशन गरेको नेपाल जीवनस्तर सर्वेक्षण चौथो २०७९/८० अनुसार नेपाल मा २०.२७% जनसंख्या गरीबीको रेखामुनी रहेको छ । यस्तो जनसँख्यामा विभिन्न प्रकारका जोखिम बहन गर्न सक्ने क्षमता जती न्यून हुन्छ जोखिम उत्पन्त हुने सम्भावना त्यती नै उच्च रहन्छ । यसरी जोखिम उच्च हुने तर बहन गर्न सक्ने क्षमता कमजोर हुनुका साथै अतिकम विकिसत राष्ट्रको सरकार र सरकारी निकाय कमजोर हुने गरेका कारण पनि नीजि निकायहरुको आवश्यकता र सान्दर्भिकता बढ्दै गएको छ । यस परिस्थितिमा आर्थिक क्षति न्यूनीकरणका लागि लघुबीमा एक उत्तम विकल्प हुन सक्ने भएका कारण यसको आवश्यकता र सान्दर्भिकता माथी प्रकास पार्ने प्रयास गरिएको छ ।

लघुबीमा: आवश्यकता, सान्दर्भिकता र विकल्प

मानव जीवनका सम्भावित जोखिमहरुको पहिचान, त्यस्ता जोखिमहरुको असरको मुल्याङ्कन र त्यस्ता जोखिमहरुलाई नियन्त्रण गर्न अवलम्बन गरिने नीति तयार गर्ने प्रकृयालाई जोखिम व्यवस्थापनको परिभाषा भित्र राख्न सकिन्छ । यसरी अतिकम विकसित राष्ट्रमा बसोबास गर्ने मानिसहरुका दैनिक जीवनमा देखा पर्न सक्ने यस्ता जोखिमहरुको व्यवस्थापनका लागि बीमाका कार्यक्रमहरु निर्विकल्प हुन्छन । विश्वभरी नै यसलाई उत्तम विकल्पको रुपमा लिने गरिन्छ । यसलाई सम्भावित आर्थिक जोखिम विरुद्ध सूरक्षाका लागि गरिएको अग्रिम करारका रुपमा लिइने भएका कारणले मानव जीवनमा भविश्यमा देखा पर्न सक्ने जोखिमको उपयुक्त व्यवस्थापन गर्ने साधनको रुपमा बीमा रहेको हुन्छ । बीमा करारको अर्थ मानिसलाई भविश्यमा पर्न सक्ने आर्थिक दायित्व बीमा कम्पनीमा हस्तान्तरण गर्नु हो ।

बीमा शब्द जती सहज सुनिन्छ बुझ्न भने त्यति सहज छैन । यसकारण पनि बीमामा सबैको पहुँच वा आकर्षण नभएको हुन सक्छ । बीमाले समाजमा वसोबास गर्ने सबै वर्ग समुदायलाई नसमेको हुनसक्छ । यसै पक्षलाई मध्यनजर गरी न्यून आय भई ग्रामीण क्षेत्रमा बसोबास गर्ने सीमान्तकृत वर्ग र उनीहरुको जीवनमा आउन सक्ने जोखिमलाई व्यवस्थापन गर्ने नविनतम अधारणाको रुपमा लघुबीमाको विकास भएको हो । यसरी लघुबीमा सरल, सहज हुनुका साथै न्यून वर्गका जोखिम तथा ग्रामिण क्षेत्रमा बसोवास गर्ने सीमान्तकृत जनसँख्या र तिनको जोखिमहरुको प्रतिनिधित्व गर्दै आर्थिक जोखिम व्यवस्थापनको एक सर्वश्रष्ठ उपायको रुपमा कार्य गर्दछ । मुख्यगरी लघुबीमा अन्तर्गत लघु स्वास्थ्य बीमा, कृषि तथा बाली बीमा, लघु जीवन बीमा, दुर्घटना बीमा आदी पर्दछन । लघुबीमाको मुख्य उद्देश्य पनि न्यून आय भएका वर्गको जोखिम बहन गर्नु नै हो । यसरी हेर्दा अतिकम विकसित राष्ट्रले भोग्ने चुनौतीहरु र त्यस्ता चुनौतीहरुबाट सृजना हुन सक्ने आर्थिक दायित्वको व्यवस्थापन गर्ने उपयुक्त माध्यम लघुबीमा हो । अतिकम विकसित राष्ट्रमा बसोबास गर्ने मानिसहरुले दिनहुँ जसो जोखिम सँग साक्षात्कार गर्नुपर्ने हुनुका साथै त्यस्ता राष्ट्रहरुमा सम्भावित जोखिमको पूर्वतयारी गरी समय मै जोखिमको व्यवस्थापन गर्ने क्षमता अन्यन्त न्यून रहन्छ । जसबाट सानो सानो प्रकोपले पनि ठुलो आर्थिक क्षति हुन सक्छ र त्यसको सोधभर्ना गर्न वर्षौ लाग्न सक्छ । सम्भावित जोखिमहरुको पहिचान गरेर समय मै व्यवस्थापनका उपायहरु नअपनाउदा सानो दुर्घटनाले पनि ठुलो क्षति निम्त्याउन सक्छ र यसले अतिकम विकसित राष्ट्रलाई विकाससिल राष्ट्रमा स्तरोन्नती गर्न चुनौतीको सामना गर्नु पर्ने हुन सक्छ । यसको उदाहरणको रुपमा २०८१ असोज १० देखि १२ गते सम्म नेपालका विभिन्न क्षेत्रमा आएको बाढी पहिरोबाट भएको क्षति र बीमा दावी प्राप्त गरे पछिको आर्थिक उन्नयनका साथै बीमाको आवश्यकता सान्दर्भिकता र विकल्पलाई पुष्टि गर्ने घटनाको रुपमा लिन सकिन्छ । यस घटनालाई उदाहरणको रुपमा ग्रहण गर्दै त्यस्ता सम्भावित जोखिमयुक्त जनसंख्यालाई बीमाको दायरामा समेट्ने गरी निजी एवं सरकारीस्तरबाट संयुक्त र प्रभावकारी कार्यक्रम सञ्चालन गर्नुपर्ने देखिन्छ ।

उक्त अवधिको बाढी पहिरोबाट नेपालका २१ जिल्ला प्रभावित भएका थिए । जसमा काभ्रे, ललितपुर, काठमाण्डौ, धादिङ्ग सिन्धुपाल्चोक, सिन्धुली र मकवानपुर गरी ७ वटा जिल्लाहरु अति प्रभावित भएका थिए । जसबाट २४६ को मृत्यु, १८ जना वेपत्ता, १७८ जना घाइते र ३३१ को उद्धार गरिएको थियो भने यसबाट करिव १७ अर्ब क्षति वरावरको क्षति भएको थियो । स्रोत: (गृह मन्त्रालयबाट मिति २०८१/०६/२० साँझ ८:५० बजे जारी प्रेस विज्ञप्ति) । २०८१ असोज १० देखि १२ गतेको बाढी पहिरोबाट काठमाण्डौ उपत्यका भित्र भएको क्षतिलाई केलाउदा सबै भन्दा बढी क्षति भएको क्षेत्र बल्खु खोलाकिनारमा भएको क्षति, ललितपुरको बालकुमारी र भैसेपाटी क्षेत्रमा भएको क्षती हो । यसमा पनि खासगरी खोला किनारमा बसोबास गर्ने वा व्यापार व्यवसाय सञ्चालन गरिरहेका मानिसहरु पर्दछन । यस्ता व्यक्तिहरुको आर्थिकस्तर कमजोर रहेको देखिन्छ र उनीहरु सँग जोखिमको पूर्व तयारी गर्ने सक्ने क्षमता कमजोर हुन्छ भने अर्को तर्फ क्षति पश्चात पून: पहिले कै अवस्थमा आउन सक्ने क्षमता समेत अत्यन्त कमजोर रहन्छ । तत पश्चात यस्तो समुदाय सरकार वा कुनै दातृ निकाय सँग गुहार माग्ने अवस्थामा पुग्न जान्छ जसबाट एकातिर राज्यको ठुलो धनराशी खर्च हुन जान्छ भने अर्कोतिर पिडितले राहत पाएको महसुस नगर्न सक्छन । यसको अलावा यस्तो जनसँख्यालाई लघुबीमामा समेट्न सकिएको खण्डमा एकातिर राहत पाउन सहज हुन्छ भने अर्कोतिर राज्यलाई आर्थिक भार पनि नपर्न सक्छ । यसबाट पीडितले निरिह भएर राहत माग्ने भन्दा पनि अधिकारको रुपमा बीमा कम्पनीबाट क्षतिपूर्ति माग गर्न सक्ने अवस्थामा पुग्दछन ।

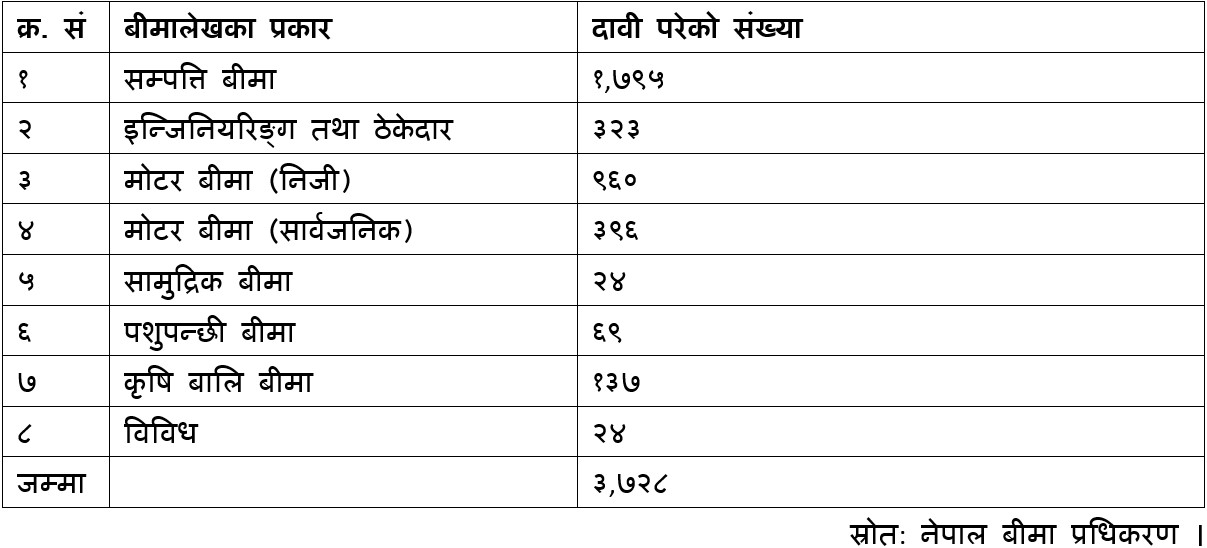

उक्त बाढी पहिरोका कारण बीमा कम्पनीहरुमा परेको दावीको विवरण तल उल्लेख गरिएको छ :

उक्त विवरणलाई हेर्दा सबै भन्दा बढी दावी सम्पत्ति बीमा अन्तरगत परेको देखिन्छ । त्यसमा पनि बाढी प्रभावित क्षेत्र; खोला किनार, कमजोर धरातलिय अवस्था भएको स्थानमा रहेको सम्पत्तिमा बढी क्षति भएको देखिन्छ । त्यस्तै गरेर पशुपन्छी तथा बाली बीमा अन्तरगत परेको दावी लघुबीमा अन्तरगत वा अन्य बीमा अन्तरगत दावी माग गरिएको हो प्रष्ट नभएको भएता पनि त्यस्ता पेशामा उच्च पदस्थ पदाधिकारीहरुको आवद्धता अत्यन्तै न्यून देखिनुले त्यस्तो क्षति लघुबीमा अन्तरगत कै रहेको सहजै अनुमान गर्न सकिन्छ । विभिन्न समयमा आइपर्ने यस्ता विपद्को उचित व्यवस्थापन गर्नुको सट्टा अतिकम विकसित राष्ट्रले भोग्ने विपद् पश्चातको रहतमा मात्र केन्द्रित हुने हो भने राज्यको ठुलो स्रोत साधन यस्तै कार्यमा खर्च हुन जान्छ । हाल नेपालका केही स्थानिय निकायहरुले समेत विपद्का लागि राहत प्रदान गर्ने उद्देश्यले बार्षिक रुपमा निश्चित रकम विनियोजन समेत गर्ने गरेको पाइन्छ । विपद् र यसबाट सृजना हुन सक्ने क्षतिको पूर्वानुमान गर्न नसकिने भएका कारण निश्चित रुपमा विनियोनज गरिएको त्यस्तो रकमले क्षतिको पूर्ति नहुन पनि सक्छ । त्यस्तो अवस्थामा अन्य शिर्षकमा विनियोजन गरीएको रकमलाई रकमान्तर गर्नु पर्ने वाध्यता पनि सृजना हुन सक्छ । यसरी रकमान्तर गर्ने वाध्यता आइपर्दा जुन लक्ष्य लिएर बजेट विनियोजन गरिकएको थियो उक्त लक्ष्य हासिल गर्नमा वाधा पर्न गई विकास निर्माण कार्यको गति सुस्त हुन सक्छ । यस्तो कार्य राहत पाउने व्यक्तिका लागि राम्रो हुन सक्ला तर समग्र स्थानिय जनसँख्याका लागि विकासको वाधकको रुपमा देखा पर्न सक्छ । अत: राहतको विकल्पको रुपमा लघुबीमा मार्फत सम्भावित जोखिमहरुको व्यवस्थापन गरी भविश्यमा देखा पर्न सक्ने जोखिमहरु विरुद्ध आर्थिक सुरक्षा प्रदान गर्नु उत्तम विकल्प हो ।

यसका साथै अतिकम विकसित राष्ट्रहरूमा लघुबीमाको आवश्यकतालाई निम्नानुसार पनि हेर्न सकिन्छ :

–जोखिममा परेका समुदायलाई आर्थिक सुरक्षा प्रदान गर्दछ ।

–प्रकृतिक प्रकोपको उच्च जोखिम रहने हुदा उत्पन्न परिस्थितिमा राहत प्रदान गर्दछ ।

–सामाजिक सुरक्षा प्रणालीको अभाव हुने भएका कारण वैकल्पिक सुरक्षा संयन्त्रको रुपमा कार्य गर्दछ ।

–वित्तिय समावेशीकरणको प्रवर्धन गर्दछ ।

–गरिवी निवारणमा टेवा पुर्याउदछ ।

–महिला तथा सीमान्तकृत वर्गको आत्मविश्वास बृद्धि गर्दछ ।

–दिगो विकास लक्ष्यमा योगदान हुन्छ ।

निष्कर्ष तथा सूझाव

अतिकम विकसित राष्ट्रमा बसोबास गर्ने अधिकाँस जनसंख्याको लागि लघुबीमाले हवाई सेनाका लागि प्यारासुटले जस्तै कार्य गर्दछ । हवाई सेनाका लागि विपत्तिको समयमा प्यारासुटले जसरी साथ दिन्छ त्यसरी नै लघुबीमाले लक्षित समुदायलाई विपद्को समयमा साथ दिन्छ । त्यसैले हवाई सेनाका लागि प्यारासुटको जति महत्व छ लक्षित जनसंख्याका लागि लघुबीमाको पनि त्यती नै महत्व रहन्छ । लघुबीमालेखहरु सीमान्तकृत वर्ग र समुदायलाई लक्षित गरी उनीहरुका आवश्यकताका आधारमा ल्याइने भएकाले लघुबीमालाई लक्षित समुदायका सम्भावित जोखिम विरुद् आर्थिक सुरक्षा प्रदान गर्ने दिगो माध्यम हो भने नेपालमा लघुबीमा कार्यक्रम नियमनकारी निकायबाट जारी गरिने निर्दशनमा चल्ने भएका कारण विश्वसनिय हुन्छन । यसमा बीमालेख जारी गर्ने तथा दावी भुक्तान गर्ने समयमा सामान्य कागजी प्रकृया अवलम्बन गरिने भएकाले यस्ता वर्गलाई लघुबीमा कार्यक्रममा आवद्ध हुन तथा आवश्यकताअनुसार दावी रकम प्राप्त गर्न सहज हुन्छ । यस्तै गरेर यस्ता वर्गमा बीमाशुल्क भुक्तान गर्ने क्षमता कमजोर हुन्छ भने लघुबीमाको बीमाशुल्क तुलनात्मक रुपमा न्यून वा सहुलियतपूर्ण हुने भएका कारण लक्षित वर्गलाई बीमालेख खरिद गर्न सहज हुन्छ । लघुबीमालेखमा नियम तथा सर्तहरु सरल तथा सहज तरिकाले लेखिने भएकाले वुझाइमा एकरुपता कायम हुन्छ । जसले गर्दा दावीको समयमा विवाद उत्पन्त हुने सम्भावना न्यून हुन्छ । यस्ता बीमालेखहरु सहजै उपलब्ध हुने भएका कारण लक्षित वर्गको पहुँच सहज हुने गर्दछ ।

यसरी लघुबीमाको आवश्यकता र महत्वलाई मध्यनजर गर्दै नेपाल जस्तो अतिकम विकसित मुलुकले भविश्यमा आइपर्न सक्ने जोखिमको तयारी स्वरुप समयमा नै लक्षित वर्ग समुदायलाई र उनीहरुका दैनिक जीवनका जोखिमहरुलाई लक्षित गरी लघुबीमाको कार्यक्रमलाई गाउँ टोल सम्म पुर्याउन निम्नानुसारका कार्यहरु तत्काल गर्नु आवश्यक छ :

–लघुबीमा कम्पनीबाट प्रदान गरिने लघुबीमाको सेवालाई लक्षित वर्ग केन्द्रित हुने गरी सेवा केन्द्र खोल्न सहज वातावारण निर्माण गर्ने ।

–लघुबीमा सम्बन्धी सचेतनामुलका कार्यक्रमलाई प्राथमिकताका साथ अगाढी वढाउने ।

–लघुबीमाका कार्यक्रमहरुमा विद्यालय, स्थानिय निकाय, स्थानियस्तरमा कार्यरत सँघ सँस्थाहरु समेतको सहभागित गराउने ।

–लघुबीमा कम्पनीहरुलाई आधुनिक बीमालेख जारी गर्न तथा प्रविधिमैत्री वितरण प्रणाली अवलम्बन गरी प्रशासनिक खर्च कम गर्न प्रोत्साहन गर्ने ।

–लघुबीमामा सहज वितरण प्रणालीको विकास गर्ने ।

–लघुबीमा कार्यक्रमलाई लक्षित गरी सरकार र निजी क्षेत्रबीच सहकार्य गर्ने ।

–अतिकम विकसित राष्ट्रका चुनौतीहरुलाई मध्यनजर गर्दै नेपाल जस्ता राष्ट्रहरुले बीमाका कार्यक्रमहरु विद्यालय देखि नै अनिवार्य शिक्षा अन्तरगत राखी अध्ययन अध्यापन गराउने कार्यको थालनी गर्ने ।

–स्थानिय निकायहरुले विपद्जन्य कारणहरुबाट हुने क्षति पश्चातको राहतलाई भन्दा विपद् पूर्वको तयारी स्वरुप आफ्ना क्षेत्रमा लघुबीमा कार्यक्रमलाई प्राथमिकताका साथ कार्यान्वयन गर्ने ।

–लघुबीमा प्रतिको विश्वास वृद्धि गर्न सम्वद्ध पक्षहरुको सहकार्यमा सचेतनामुलक कार्यक्रमहरु सञ्चालन गर्ने ।

–लघुबीमाको क्षेत्रमा विज्ञ जनशक्ति तयार गर्दै जाने नीति अवलम्बन गर्ने ।

विशेषगरी अतिकम विकसित राष्ट्रमा बसोबास गर्ने मानिसहरुका जोखिमहरुको उपयुक्त व्यवस्थापनका लागि लघुबीमाको विकल्प नभएको भएता पनि जनचेतनाको अभाव, लघुबीमा प्रतिको विश्वासमा कमि, सरकारी नीतिको अस्पष्टता, न्यून बीमा साक्षरता, खर्चिलो वितरण प्रणाली, पर्याप्त तथ्याङ्कको अभाव जस्ता चुनौतिहरुका कारण लक्षित वर्गका जोखिमहरुलाई लघुबीमा मार्फत आर्थिक सुरक्षा प्रदान गर्ने कार्यमा अपेक्षित उपलब्धि हासिल गर्न सकिएको देखिदैन । यस्ता चुनौतीहरुको समाधानका लागि सरकार, नियमनकारी निकाय, लघुबीमा कम्पनीहरु, स्थानिय निकाय लगायत सरोकारवालहरुलाई समेटेर कार्यदल बनाई लघुबीमाको क्षेत्रमा उल्लेख्य प्रगति गरेका मुलुकहरुले अवलम्बन गरेका असल अभ्यासहरुको अध्ययनका आधारमा रणनीति तयार गरी कार्यान्वयन गर्नु पर्ने देखिन्छ ।

राजेन्द्र प्रसाद पाठक प्रोटेक्टिभ माइक्रो इन्स्योरेन्स लिमिटेडमा कार्यरत छन्।