वार्षिक दोब्बरले बढ्छ बीमा क्षेत्रको सम्पत्ति शुद्धीकरण सम्बन्धी शंकास्पद कारोबार

काठमाडौं । बीमा क्षेत्रमा शंकास्पद कारोबार नियन्त्रण हुनुको सट्टामा झनै बढ्दै गईरहेको छ। नियमनकारी निकाय नै फितलो भएको कारण बीमा क्षेत्रमा शंकास्पद कारोबार बढ्दै गएको बीमा अधिकारीहरु बताँउछन्।

अव्यस्थित सहकारी र बीमा क्षेत्र वित्तीय जानकारी इकाइका अनुसार शंकास्पद कारोबार वृद्धि हुने क्षेत्रमा परिचित हुँदै गईरहेको छ।

नियामक निकाय नेपाल बीमा प्राधिकरणले कम्पनीहरुको नियमन र संयन्त्र बलियो बनाउन नसक्दा बढ्दो शंकास्पद कारोबारले सम्पत्ति शुद्धिकरणको जोखिम थप बढाएको छ।

बीमा कम्पनीले बीमाका माध्यमबाट हुन सक्ने सम्पत्ति शुद्धीकरण तथा आतंकवादी क्रियाकलापमा वित्तीय लगानी निरुत्साहन गर्न विशेष विभाग खडान गर्नुपर्ने प्रावधान ल्याएपनि बीमा क्षेत्रमा हुने यस्ता गतिविधिहरु कम भएका छैनन्।

प्राधिकरणले बीमकको माध्यमबाट सम्पत्ति शुद्धीकरण तथा आतंकवादी क्रियाकलापमा वित्तीय लगानी निरुत्साहन गर्न कम्पनीहरुलाई लगाम समेत लगाईसकेपनि नियमनले यस्ता गतिविधि रोक्न सकेका छैनन् ।

सम्पत्ति शुद्धीकरण तथा आतंकवादी क्रियाकलापमा वित्तीय लगानी निवारण निर्देशिका २०८१ को दफा १७ मा व्यवस्थापन स्तरको कर्मचारीलाई कार्यान्वयन अधिकारीको जिम्मेवारी दिनुपर्ने प्रावधान प्राधिकरणको रहेको छ।

प्राधिकरणले सम्पत्ति शुद्धीकरण निवारण सम्बन्धमा विषयको गाम्भीर्यताबारे ज्ञान आदानप्रदान गर्न आधारभूत शेयरधनी, सञ्चालक, कर्मचारी र मध्यस्थकर्तालाई नियमित रुपमा प्रशिक्षणसमेत दिनुपर्ने व्यवस्था रहेको छ।

उत्तराधिकार योजनाअनुसार जनशक्ति तयार गर्न तालिम तथा क्षमता विकाससम्बन्धी कार्यक्रम तयार गरी लागू गर्नसमेत निर्देशन दिएको थियो । तर कम्पनीहरुले यसलाई कार्यान्वयनमा ल्याउन सकेका छैनन् ।

बीमा प्राधिकरणका एक पूर्व अध्यक्षले बीमा क्षेत्रमा सम्पत्ति शुद्धीकरणको जोखिम उच्च रहेको बताउँछन्।

स्रोत नभई ठूलो बीमा गर्ने गरेको पाइन्छ। त्यसकारण यस क्षेत्रमा एएमएल सेफ्टीको जोखिम बढी छ,’ उनले भने, ‘बीमा कम्पनी र प्राधिकरणले जे रिपोर्टिङ निकाल्छन् त्यही एफआईयूले विश्लेषण गर्ने हो।’

नियमन र सुपरीवेक्षण प्रक्रियाबाटै एएमएल जोखिम कम गर्नुपर्ने उनको धारणा छ। ‘एएमएल सेफ्टीको छुट्टै सुपरीवेक्षण गर्नुपर्छ,’ उनले भने।

प्राधिकरणले ऐन, नियम, निर्देशनको आधारमा कम्पनीको नियमन गर्छ भने स्थलगत र गैरस्थलगत गरेर कम्पनीको सुपरीवेक्षण गर्छ।

वार्षिक प्रिमियमको एकै वर्षमा एकपटक वा पटक–पटक प्रिमियमभन्दा बढी रकम भुक्तानी गरेमा शंकास्पद कारोबारको रूपमा हेरिने एकाइले जनाएको छ।

प्राधिकरणले यस्तो नियमन र सुपरीवेक्षण प्रभावकारी रूपमा गर्न नसकेको बीमा क्षेत्रका जानकार बताउँछन्। प्राधिकरणकै अधिकारी सीमित पूर्वाधार र जनशक्तिका कारण कम्पनीहरूको नियमन र सुपरीवेक्षण कमजोर देखिएको स्वीकार्छन्।

वित्तीय जानकारी इकाइको आँकडा अनुसार सन २०२३ को तुलनामा २०२४ मा शंकास्पद कारोबार तथा गतिविधि ४९ प्रतिशतले वृद्धि भएको छ ।

जसमध्ये निर्जीवन बीमा क्षेत्रमा यस्तो गतिविधि २५० प्रतिशतले वृद्धि भएको छ । २०२३ मा निर्जीवन क्षेत्रबाट २ वटा शकास्पद गतिविधि भएको रिपोर्टीङ एफआईयूले प्राप्त गरेको थियो । २०२४ मा ७ वटा गतिविधिहरु भएका छन् ।

सन् २०२३ मा जीवन बीमा २६ वटा यस प्रकारको कारोबार भेटिएकामा २०२४ मा ८२ वटा कारोबार भएका छन् ।

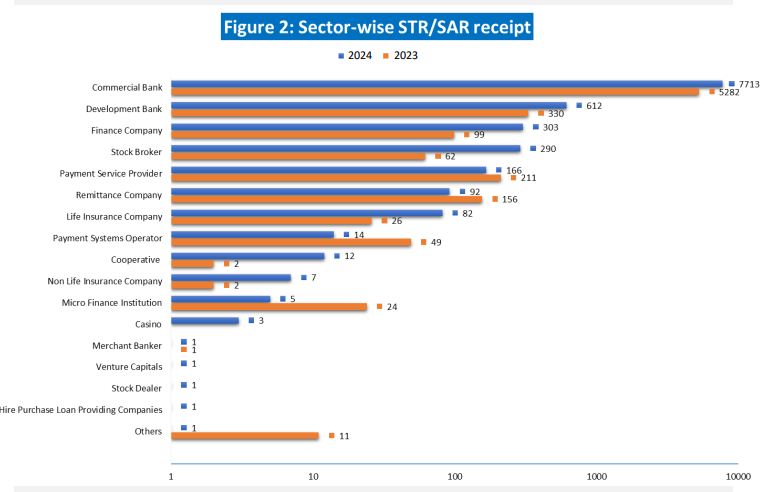

सबैभन्दा धेरै वाणिज्य बैंकबाट यस्तो कारोबारको रिपोर्टिङ प्राप्त भएको छ । वाणिज्य बैंकबाट ७ हजार ७१३ वटा शंकास्पद कारोबार भएको छ । २०२३ मा वाणिज्य बैंकबाट ५ हजार २८२ वटा कारोबार भएको थियो ।

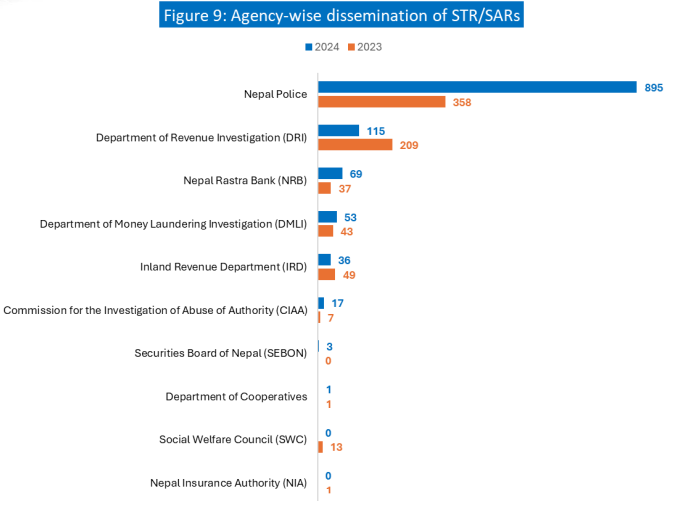

एफआईयूले ८९५ वटा शंकास्पद कारोबारको फाइल थप अनुसन्धानका लागि नेपाल प्रहरीलाई दिएको छ । यसैगरी, राजस्व अनुसन्धान विभागलाई ११५ वटा फाइल पठाउँदा नेपाल राष्ट्र बैंकलाई ६९ वटा फाइल पठाएको छ ।

के हो सम्पत्ति शुद्धिकरण सम्बन्धी रिर्पोटिङ ?

नेपालमा सञ्चालित हरेक बीमा कम्पनीहरुले जीवन बीमाको हकमा एक लाख रुपयाँसम्मको बीमा बीमा शुल्क र १० लाख रुपैयाँसम्मको बीमा रकम भुक्तानीलाई सम्पत्ति शुद्धिकरण अनुसन्धान सम्बन्धी गोएएमएल सफ्टवयरमा इन्ट्री गर्नुपर्दछ । त्यस्तै, निर्जिवन बीमाको हकमा तीन लाख रुपैयाँसम्मको बीमा शुल्क वा दावी भुक्तानीलाई यसैगरी गोएएमएल सफ्टवयरमा इन्ट्री गर्नुपर्दछ । बीमितको विवरण इन्ट्र गर्ने यही विधिलाई थ्रेसहोल्ड रिर्पोटिङ टिटिआर भनिन्छ । थ्रेस होल्ड रिपोर्टिङ नियमित प्रक्रिया हो । जुन सधैं भइरहेको हुन्छ ।

थ्रेसहोल्ड विधिमा रिर्पोटिङको क्रममा रकमधनीले सही जवाफ दिएन, चित्त बुझ्ने जवाफ दिएन वा खाता खोल्दा सामान्य पेशा तोकिएको र तर, व्यवहारमा लाखौं रुपैयाँ वित्तीय संस्थामा कारोबार गरिरहेको अवस्थामा बैंकका कर्मचारीले नै शंकास्पद कारोबार भनेर रिपोर्टिङ गर्ने गर्दछन् । बीमा क्षेत्रमा पनि हैसियत भन्दा बढि रकमको बीमा गरेमा वा आम्दानी खुल्ने कागजात बिना नै बीमा गराइएको अवस्थामा बीमा कम्पनीका कर्मचारीहरुले गोएएमएल सफ्टवयरमा त्यस्ता शंकास्पद बीमाको रिर्पोटिङ गरिएको हुन्छ । त्यसलाई सस्पेसियस ट्रान्जेक्सन रिपोर्ट (एसटिआर) भनिन्छ ।