मारुती सिमेन्टको ६ महिनाको व्यापार २ अर्ब १४ करोड, ऋण तिर्न प्रतिकित्ता ४२६ रुपैयाँमा आईपीओ ल्याउने

काठमाडौँ । व्यावसायिक घराना ‘गोयल ग्रुप’ र ‘राठी ग्रुप’ को लगानी रहेको मारुती सिमेन्टले ६ महिनामा २ अर्बमाथिको व्यापार गरेको छ । कम्पनीले चालु आर्थिक वर्ष २०८२।०८३ को ६ महिनामा २ अर्ब १४ करोड १० लाख रुपैयाँ बराबरको व्यापार गरेको हो ।

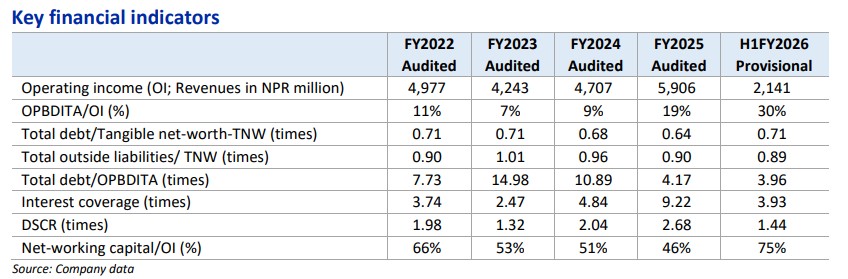

कम्पनीको विगतका वित्तीय विवरणहरू हेर्दा व्यापारको आकार क्रमशः विस्तार हुँदै गएको देखिन्छ। कम्पनीले आर्थिक वर्ष २०८१।०८२ मा ५ अर्ब ९० करोड ६० लाख, २०८०।०८१ मा ४ अर्ब ७० करोड ७० लाख, २०७९।०८० मा ४ अर्ब २४ करोड ३० लाख र २०७८।०७९ मा ४ अर्ब ९७ करोड ७० लाख रुपैयाँ बराबरको व्यापार गरेको थियो ।

व्यापार वृद्धिसँगै कम्पनीको सञ्चालन नाफा अनुपातमामा समेत सुधार देखिएको छ । आर्थिक वर्ष २०७८।०७९ मा ११ प्रतिशत रहेको सञ्चालन नाफा अनुपात २०७९।०८० मा घटेर ७ प्रतिशतमा झरेको थियो । तर त्यसपछि कम्पनीले सञ्चालन दक्षता सुधार गर्दै २०८०।०८१ मा ९ प्रतिशत र २०८१।०८२ मा उल्लेखनीय रूपमा बढाएर १९ प्रतिशत पुग्यो। चालु आर्थिक वर्षको पहिलो ६ महिनामा भने यो अनुपात अझै बढेर ३० प्रतिशत पुगेको छ ।

यद्यपि नाफा सूचकहरूमा देखिएको यस्तो सुधारले कम्पनीको समग्र वित्तीय अवस्था पूर्ण रूपमा सहज भएको भने भन्न सकिँदैन। ऋणको भार अझै पनि कम्पनीका लागि चुनौतीकै रूपमा देखिएको छ। कुल ऋण र मूर्त खुद सम्पत्तिको अनुपात २०७८।०७९ र २०७९।०८० मा ०।७१ गुणा बराबर रहेको थियो भने २०८०।०८१ मा घटेर ०.६८ गुणामा झरेको थियो। २०८१।०८२ मा यो अनुपात थप घटेर ०.६४ गुणामा पुगेको थियो। तर चालु वर्षको पहिलो ६ महिनामा यो पुनः बढेर ०.७१ गुणामा पुगेको छ।

मारुती सिमेन्ट सन् १९९४ मा स्थापना भएको एक पुरानो र स्थापित सिमेन्ट उद्योग हो। सिरहाको गोलबजारमा रहेको यसको उत्पादन केन्द्रले सुरुवाती चरणमा दैनिक ६०० टन क्लिङ्कर उत्पादन र ५०० टन ग्राइन्डिङ क्षमताबाट सञ्चालन थालेको थियो। समयसँगै कम्पनीले निरन्तर क्षमता विस्तार गर्दै आएको छ। पछिल्लो पटक सन् २०२५ जुनमा सम्पन्न विस्तारपछि क्लिङ्कर उत्पादन क्षमता दैनिक ३,३०० टन र ग्राइन्डिङ क्षमता ४,००० टन पुगेको छ। मारुति ब्राण्डअन्तर्गत कम्पनीले ओपिसी र पिपिसी सिमेन्ट उत्पादन गर्दै बजारमा बलियो उपस्थिति बनाएको छ, विशेषगरी पूर्वी नेपालमा यसको ब्रान्ड पहिचान सुदृढ मानिन्छ।

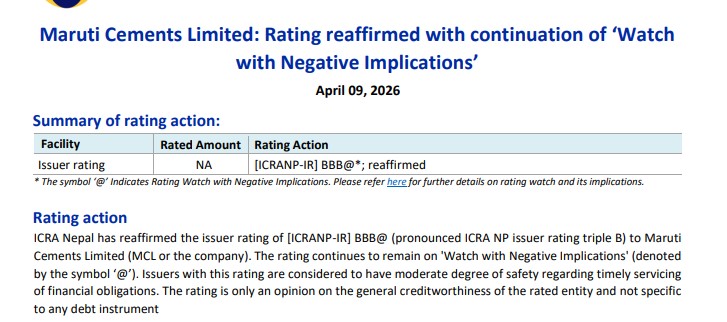

उत्पादन क्षमता विस्तार र व्यापार वृद्धिका बीच पनि कम्पनीको संस्थागत साखमा भने दबाब कायम रहेको देखिन्छ। रेटिङ एजेन्सी इक्रा नेपालले कम्पनीलाई ‘ट्रिपल बी’ श्रेणीको साख मूल्यांकन प्रदान गर्दै ‘नेगेटिभ वाच’ सूचीमा राखेको छ।

साखमा यस्तो दबाब आउनुका पछाडि मुख्यतः केही संरचनात्मक र वित्तीय कारणहरू रहेका छन्। कम्पनीमाथि ५७ करोड ५० लाख रुपैयाँ बराबरको विवादित विद्युत् महसुल दायित्व रहेको छ, जुन डेडिकेटेड र ट्रंक लाइनसँग सम्बन्धित हो। यसबाहेक कम्पनीको कुल ऋण भार झन्डै ४ अर्ब ६८ करोड रुपैयाँ पुगेको छ। यति ठूलो ऋण भारले नगद प्रवाह व्यवस्थापनमा चुनौती सिर्जना गरेको छ।

अर्कोतर्फ, बजारमा सिमेन्टको मागभन्दा उत्पादन बढी हुँदा कम्पनीको स्टक बढ्दै गएको छ। थुप्रिएको मौज्दातका कारण कार्यशील पुँजीमा दबाब परेको छ, जसले दैनिक सञ्चालनमा समेत असर पार्न सक्ने जोखिम देखिन्छ। कम्पनीको खुद कार्यशील पुँजी र सञ्चालन आम्दानीको अनुपात ७५ प्रतिशत पुगेको छ ।

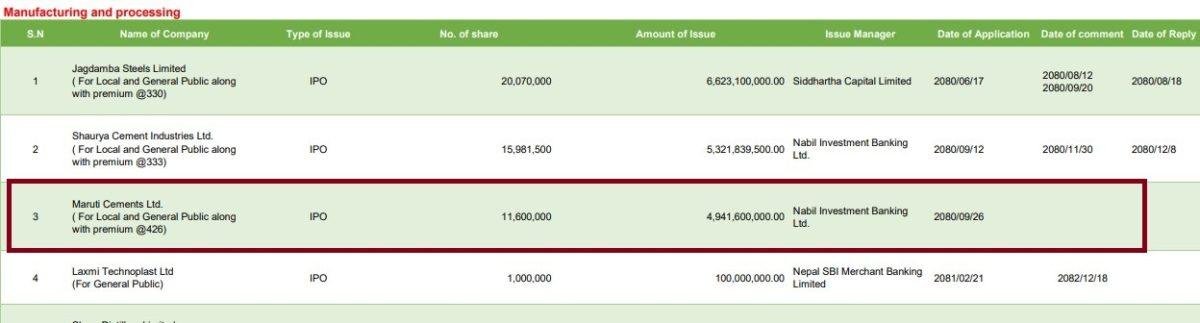

आईपीओ निष्कासनमा भएको ढिलाइ पनि कम्पनीको साखमा नकारात्मक प्रभाव पार्ने अर्को महत्वपूर्ण पक्ष बनेको छ। कम्पनीले ऋण घटाउने उद्देश्यले सार्वजनिक निष्कासन गर्ने योजना बनाएको भए पनि समयमै कार्यान्वयन हुन नसक्दा वित्तीय संरचना सुधारमा अपेक्षित प्रगति हुन सकेको छैन। प्रतिकित्ता ४२६ रुपैयाँमा कम्पनीले आईपीओ ल्याउँदै छ ।